処遇改善加算等の賃金改善の考え方🤔

https://www.pref.nagano.lg.jp/shogai-shien/kenko/shogai/shogai/joho/jigyosha/shido/documents/exshogu.pdf

長野県の集団指導資料からになります。

処遇改善加算は、令和6年度報酬改定で一本化されますが、考え方自体はそこまで変わりません。

非常にわかりやすく記載されているように思えます。

付け加えるならば、

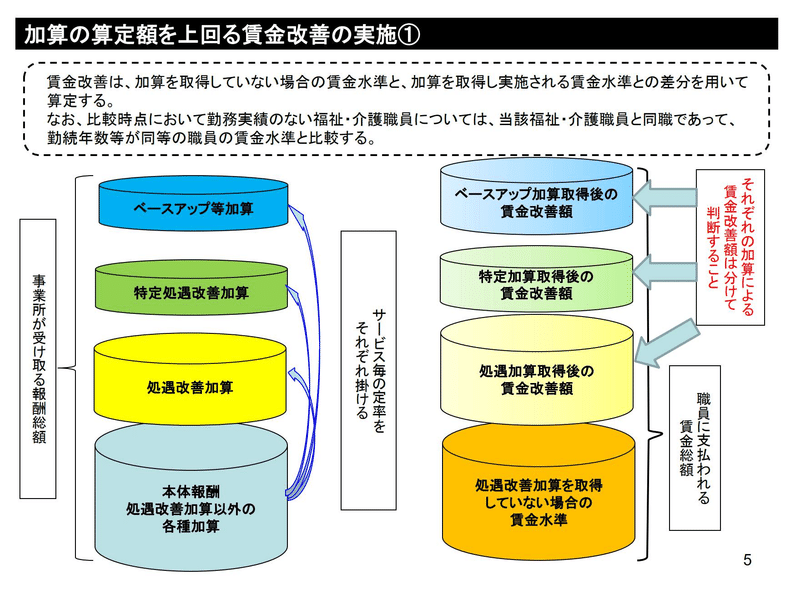

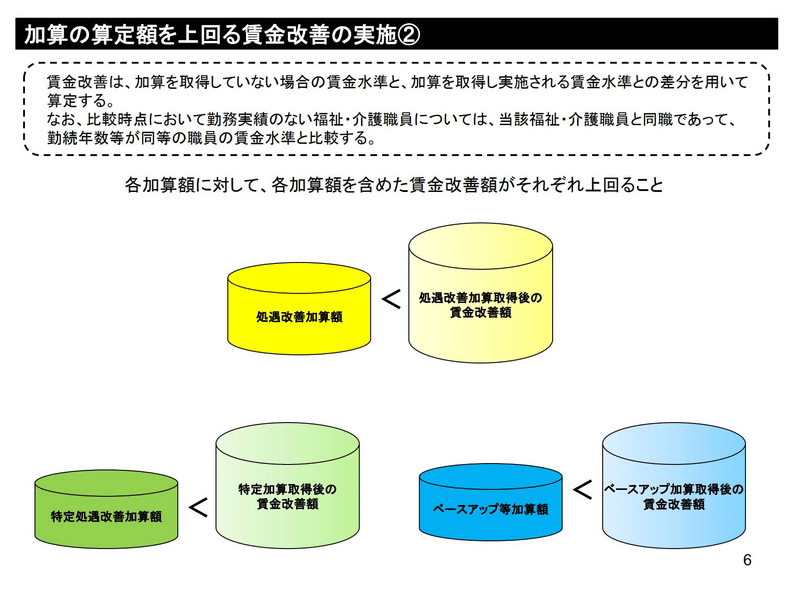

❶処遇改善加算等加算額<賃金改善額で、上回った部分は「独自の賃金改善額」として取り扱う

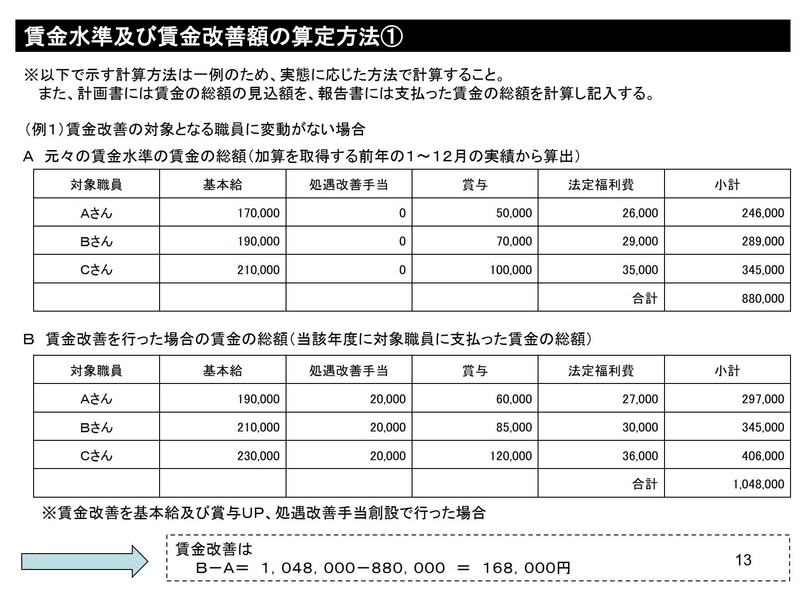

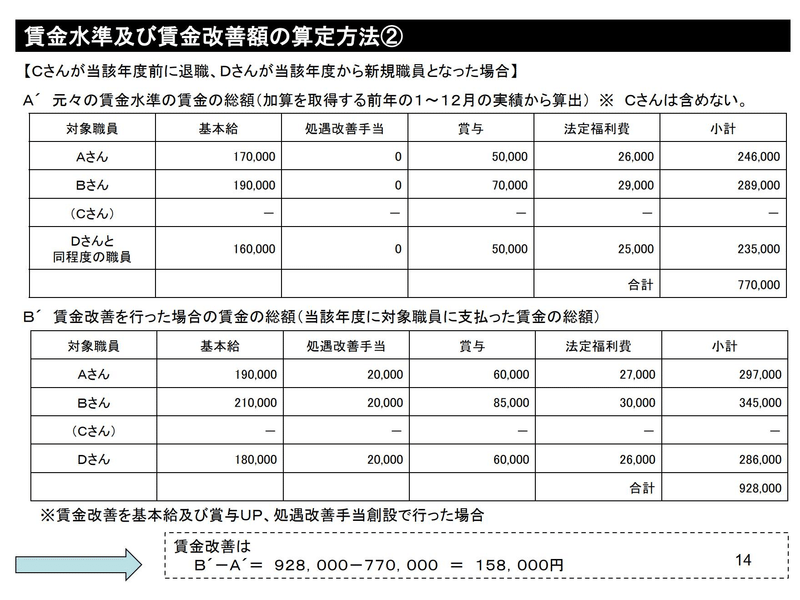

❷法定福利費を加える場合は、給与計算を2回(「加算あり」と「加算がなし」)を作成する。

❷が特にややこしく、法定福利費を改善額に加える場合は、(処遇改善加算を算定する直前の)旧賃金規定の場合での賃金や昇給ルール、算定基礎・月額変更なども影響するため、正確にやろうとすれば、結局のところ、賃金台帳は2つ必要になります。正直オススメしませんね。

一本化前に是非復習の意味でもご確認くださいませ。

この記事が気に入ったらサポートをしてみませんか?