世界経済(2024年7月)

月刊「社会主義」2024年7月号所収

減速しつつある米国景気

米国の景気拡大ペースは概ね減速傾向にあるが、直ちに不況入りする兆候は今のところ出てきていない。米国の実質G D P成長率は、コロナ禍によって2020年に▲2.2%と大きなマイナス成長となったのち、2021年は5.8%と急回復し、2022年は急回復の反動もあって1.9%に減速したものの、2023年は再びやや加速して2.5%と推移してきた。米国の実質G D Pの潜在的成長率は、人口や資本ストック、技術革新の速度などから2%程度と推計されている。現在の2%を超える成長率は経済全体の需給ギャップをタイトにし、「好景気」を生んでいる。

2023年は、個人消費が比較的堅調であったが、企業の設備投資がやや停滞し、住宅投資は減少する一方で、公共投資と輸出が増加してG D P成長を支えた姿であった。2024年に入って1-3月期の成長率は年率1.3%と減速しているが、四半期だけのデータなのでこれが本格的な減速のトレンド入りなのかは不透明である。しかし、加速局面が終了していそうであることは他の経済指標からも明らかになっている。

労働市場においては、失業率がほぼ横ばい、ないし若干上昇気味に推移している。2024年5月の失業率は4.0%と2022年1月以来の高さになったが、上昇のペースは緩やかである。賃金動向をみると、上昇率はやや鈍化しており、2024年5月の平均時給(民間・全産業)は34.91ドルで前年同月比4.1%であった。消費者物価上昇と比較すると前年同月比では若干の実質賃金上昇であるが、2022年のインフレ高進によって実質賃金が低下した分を取り戻すには至っていない。労働運動はストライキなどによる闘いで一定の賃金上昇を勝ち取ってはいるものの、全体には波及していない。

住宅市場は、価格面では堅調に推移している。ただし、パンデミック前後にバブル的な上昇が起きていた西海岸では価格はやや下落し停滞感が出てきている。2022年末の住宅ストック(実質、2017年価格)は22.25兆ドルで前年比1.25%増であった。10年前比でも12.1%増であり、実質G D Pの増加に比べるとかなり緩慢である。

賃貸アパートの空室率は徐々に上昇している。賃貸アパートの空室率は2021年7-9月期に5.1%まで低下していたが、2024年1-3月期には8.7%に上昇してきた。絶対的な量として住宅不足感はまだ強いが、リモートワークの広がりで大都市の賃貸アパートから郊外に移る動きが空室率上昇の背景かもしれない。一方、住宅賃貸料は上昇傾向が続いている。賃貸料については大家側の賃貸料設定を算定するオンラインサービスがカルテル的な仕組みになっていて賃貸料の吊り上げにつながっているとの指摘がされている。実際にアリゾナ州ではリアル・ページというオンラインサービス会社および数十万軒をカバーする9つの賃貸アパート経営会社が、不法な賃貸料吊り上げの罪で州検事当局によって訴追されているほか、他州でも借主側からの民事訴訟が提起されている。

住宅価格と賃貸料を比較してみると、住宅価格が相対的に大きく上昇しており、金利上昇の効果もあって購入した場合の住宅ローン返済や固定資産税が賃貸料を大きく上回るようになってしまった。それでも高い住宅価格が成立しているのは、住宅価格や賃貸料が将来もさらに上昇し続けるとの期待が市場に存在するからで、現在の住宅価格上昇はまさにバブル現象である。過去の価格推移から見て、賃貸料上昇が停滞し始めると住宅価格は大きく低下することになるだろう。

商業用不動産市場では事務所ビルの空室率の上昇が大きい。事務所ビルの空室率は2020年1-3月期の12.5%から2024年1-3月期には20.2%へと上昇した。パンデミックをきっかけとしたリモートワークの普及が原因と考えられている。2023年の調査であるが、ピューリサーチセンターによれば、39%の労働者が自宅からも働くことができ、そのうち35%が完全に自宅から働くようになっている。部分的なリモートワークの場合でも、企業は職場での席をフリーアドレスにしている場合が多く、全ての人数をカバーするだけのオフィススペースを確保する必要がない。こうした事情が事務所ビルの空室率を高めている可能性がある。

商業用不動産価格は2023年7-9月期から前年比でマイナスとなり、10-12月期には▲7.5%とマイナス幅が拡大した。このため、商業用不動産ローンに不良債権が増加している。商業用不動産ローンは大銀行の場合は資産全体の13%であるが、地方銀行の場合44%にのぼり、商業用不動産ローンの焦付きは多くの地方銀行のバランスシートを直撃していると推測される。2023年春にシリコンバレー銀行破綻を発端に地方銀行のいくつかが破綻し金融不安が生じた。商業用不動産市場に回復の兆しが生まれなければ、今後も、地方銀行セクターが金融不安の種を抱えていると言えるだろう。

家計部門についてみると、クレジットカード債務の延滞率(90日以上、ニューヨーク連銀調査)の上昇が目立ってきている。2024年1-3月期のクレジットカード債務の延滞率は6.86%で2012年1-3月期以来の高さになった。クレジットカード債務額は1兆1150億ドル(ニューヨーク連銀調査)と史上最高額になっている。

クレジットカード債務のうちリボルビングを利用している残高が増加している。リボルビングの利用によってクレジットカードの返済額を最低額にした口座の割合も10.7%(2023年末、フィラデルフィア連銀調査)と大きく上昇した。大手銀行についての統計ではリボルビング残高は2023年末で史上最高の6233億ドルに達しており、2021年末4170億ドルから急増している。リボルビング残高の急増は、すなわち無担保・高金利の消費者ローンの急増である。このため、多くの銀行がクレジットカードローンについて引き締め傾向を強めている。

家計部門の負債は住宅ローンが最も大きな部分を占めている。2024年3月末の家計の負債額(ニューヨーク連銀調査)は17.69兆ドルで、そのうち住宅ローンが12.44兆ドルであった。住宅ローンは1年間で3980億ドル増加した。平均的な住宅の購入価格が高くなったことを反映しており、また新規の住宅ローンの金利が高くなっていることによって利払いも増加していると推測される。

こうした家計の金融事情は、今後の個人消費動向に悪影響を与えてくるだろう。6月上旬の消費者センチメント指数(ミシガン大学調査)は65.6と7ヶ月ぶりの低水準に低下した。消費者センチメントはロシアのウクライナ侵攻による原油高騰で大きく落ち込んだ2022年6月から緩やかに改善傾向があったが、腰折れした可能性がある。

米国の金融政策は年初に予想されていたよりも緩和への転換が遅れている。これ以上の金融引き締めの可能性は無くなっているものの、利下げへの転換の時期は後送りされている。6月12日の連銀公開市場委員会では政策金利を現状維持し、これまで通り保有証券の売却を進めていくことが決定された。委員会後の声明では「インフレを2%にすることに強くコミットする」としている。委員の予想(中央値)では年内に一回利下げが行われるという見通しになっている。消費者物価上昇率が2%に近づいていくという見通しが前提であると思われるが、実際に利下げの判断にまで至るかどうかは不透明だろう。

2024年5月の消費者物価上昇率は前年同月比3.3%(前月比では0.0%)であった。物価を押し上げ続けているのは、家賃やエネルギー価格である。家賃は前年同月比で5.4%であるが、1年以上にわたって前月比で0.4%以上の継続的な上昇を示している。エネルギー価格はフレが大きいが、前年同期比3.7%で、特に電気料金の上昇が5.9%と大きい。

2024年1-3月期非農業部門のユニットレーバーコスト(単位あたり労働費用)は前年同期比で0.9%と低く、賃金上昇はコスト面から消費者物価上昇の要因となっていない。つまり、エネルギー価格の上昇や家賃の上昇が消費者物価の上昇につながっており、消費者物価上昇率が2%へと落ち着いてくるかどうかは、この2要因にかかっている。ただし、インフレが2%に収まらなくても、金融市場に危機的な状況が生まれた場合には金融当局によって素早い流動性供給などの対処がされるだろう。

資本主義における景気循環を生み出しているものは、基本的には資本による生産手段の蓄積の無政府性である。米国の民間企業部門について、ネットの設備投資の動向をみると、パンデミック以降の景気回復過程ではG D P比2.3%程度で推移しており、特に設備投資ブームといった局面には至っていない。そのため、今後、個人消費の停滞などで景気の減速が続いても、今のところは、生産能力の過剰による大きな設備投資調整に至る可能性は小さいと考えられる。

不動産バブル崩壊で停滞が続く中国経済

中国経済は依然として不動産バブルの崩壊の影響を受けて停滞が続いている。若年失業率が急上昇した昨年の経済危機状況は改善したものの、停滞感が強く残っている。不動産開発投資は2022年以降、大幅なマイナスとなり、減少傾向が続いている。2021年に大手の不動産開発業者である中国恒大集団が経営危機に陥ってから、不動産開発業界は全体として負債の圧縮を最優先させてきた。

家計もバランスシート調整の下にある。住宅価格が下落したことにより、これまで価格上昇に煽られていた需要が後退した。個人向け住宅ローン残高は、2022年4-6月期から停滞し始め、それ以降、純減となることが度々生じている。繰り上げ返済も急増していると報道されている。

住宅価格の下落など資産価格下落はフローの物価にも影響してきているようである。G D Pデフレーターは、2023年4-6月期以降、4四半期連続で前年同期比マイナスとなった。不動産バブル崩壊によるデフレ的な局面に陥っている。

2023年に20%以上に急上昇した若年層の失業率は落ち着いてきているようだ。中国当局は一時統計の発表を中止していたが、2024年1月から再開し、2023年12月の若年層(16-24歳、大学生を除く)の失業率は14.9%といた。2024年4月は14.7%であり、大きな改善は見られない。若者に皺寄せがいくのを防ぐためには企業の雇用制度・給与体系の見直しが必要であるが、それには時間がかかりそうである。若年失業問題は長期化する可能性が高い。この問題は日本における氷河期世代を生み出したのと同様の問題を中国社会にもたらすので花だろうか。

2023年9月に習近平総書記が黒龍江省を視察した際に、「新質生産力」という表現がなされた。「現代的な産業システムの構築」という意味を持たせた目標として掲げられた言葉である。新質の意味は「高度な技術、高い効率、高い品質」と当たり前ではあるが、量から質への強調であり、また「とにかく安価」からの脱却や高付加価値化が謳われていると考えられる。政府による「量から質」の強調には、人口減少を主要因とした長期的トレンドとしての経済成長率の低下という背景もある。

2024年5月には、資本金約7兆円の半導体産業向け投資ファンド「国家集積回路産業投資基金第三期株式有限会社」が設立された。日本や米国が半導体の国産化に大きく舵を切った中で、それを意識した半導体産業振興策を取ろうとしている。これは単に競争力の強化というだけでなく、中国としての「経済安全保障」という性格があることは否めないであろう。今後の人工知能(A I)活用の時代において、さまざまな最終製品にA I対応可能な半導体の供給を確保することは必須条件であろう。

中国政府は電気自動車の生産振興を行なってきたが、国内の電気自動車需要の拡大は思うようには進んでおらず、輸出にシフトする動きとなっている。中国メーカーの輸出攻勢に対して、欧州委員会が中国からの輸入電気自動車(EV)に追加関税を課す方針を発表したが、中国メーカーは引き続き輸出増を志向している。中国の電気自動車メーカーの一部はハンガリーとスペインで工場建設を決定しており、貿易摩擦に対して現地組み立てで対応するというかつて日本メーカーが行った対応に似ている。中国は家電製品などを中心とする輸出から自動車(特に電気自動車)の輸出へとシフトし、さらに直接投資の拡大という局面に進んでいる。

中国の輸出額は2023年に3兆3797億ドルと2022年の3兆5444億ドルから減少した。ただし、2021、2022年はコロナ禍からの反動増という性格があったので2023年の水準は長期的なトレンドからみれば、かなり高い水準である。中国は先進国への輸出依存から内需振興による経済成長を志向してきたが、不動産バブルの崩壊で内需拡大政策はつまずいている。この経過は1990年代の日本経済に似通っていると言えないこともない。今後、過剰生産能力の捌け口としての輸出の増加によって経済バランスを保とうとすることになるだろう。

緩やかに改善してきた欧州経済

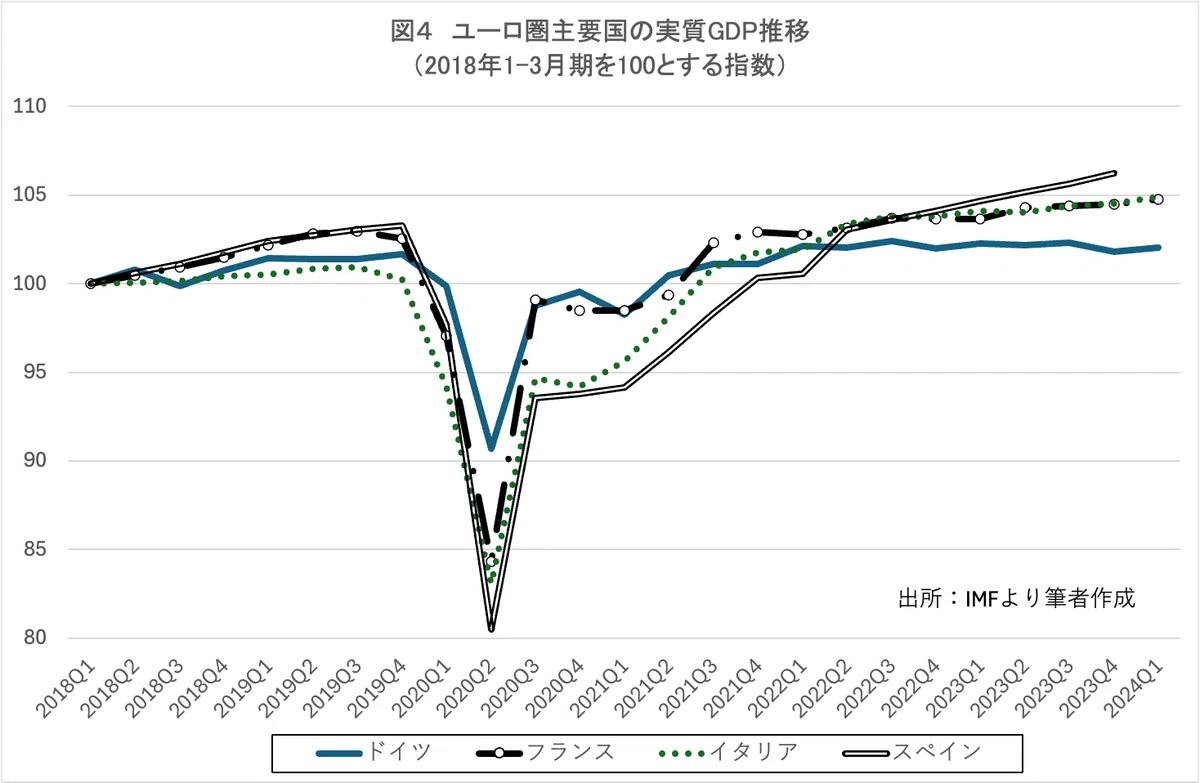

欧州経済は低成長ながら引き続き堅調を保ってきた。ユーロ圏の2024年1-3月期の実質G D Pは前期比0.3%と、3四半期ぶりにプラスとなった。インフレ率の鈍化によって実質賃金は増加に転じており、ユーロ圏経済の環境は緩やかに改善している。

2021年以降のパンデミックからの景気回復過程では、イタリア、フランスが比較的速い回復を示し、ドイツはパンデミック以前に実質G D Pが回復したものの、それ以降は停滞している。スペインは回復が遅れていたが2023年になってイタリアやフランスに追い付く回復を示した。

5月15日に欧州委員会が公表した「経済見通し」では、2024年の経済成長率をE U全体で1.0%、ユーロ圏で0.8%と予想している。経済成長率の見通しが下方修正されてきている。一方で、インフレに関しては、2024年のインフレ率をE U全体で2.7%、ユーロ圏で2.5%という予想になっており、どちらも大きく下方修正され、インフレ加速への不安が払拭されてきた。

雇用状況は長期的に改善しており、4月のユーロ圏の失業率は6.5%に低下した。2013年頃に12%水準にあった失業率は10年間で大きく改善したことになる。セクターによっては人材不足が問題になった。人口の高齢化やグリーン・デジタル分野の進展に伴う技能ニーズの変化に対応する人材の不足が指摘されている。

足元の景気指標は必ずしも景気拡大の継続を示唆していない。4月の景況感指数(総合、欧州委員会)は95.6と低下した。この内訳を見ると、消費者信頼感が前月比0.2ポイント上昇と3ヵ月連続で上昇したものの、企業関連の系列が全体を押し下げた。建設業(▲0.4ポイント)が 4ヵ月連続で低下、鉱工業(▲1.6ポイント)、小売業(▲0.8ポイント)、 サービス業(▲0.4ポイント)はいずれも2ヵ月ぶりに低下に転じた。特に減少幅が大きかった鉱工業の指数の水準は、2020年7月以来の低さとなっており、企業部門の中でもとりわけ製造業の不調がうかがえる内容となった。

欧州の景気がさらに拡大するかどうかは、現在停滞している企業の設備投資が増加するかどうかにかかっている。欧州産業連盟は、6月5日発表の経済見通しで、企業投資は2024年は前年比0.6%増と低水準が続くが、今後の金利の低下によって、2025年には3.4%増となると予測している。

欧州中央銀行は、6月6日に理事会で利下げを決定した。政策金利である中央銀行預金金利を4.0%から3.75%へと0.25%引き下げた。欧州中央銀行は2022年7月にマイナス金利政策を解除し、金融緩和の修正を行い、2023年9月まで政策金利引き上げを行った。その後は、政策金利を据え置いてきた。理事会の声明では、物価見通しが顕著に改善したとし、これが利下げ実施の最大の理由としている。その一方で、物価上昇圧力は依然強いとして、慎重な金融政策姿勢を続ける方針となっている。

2023年春頃には、欧州ではクレディスイス銀行の経営行き詰まりを中心に金融不安が高まった。金融当局の大型融資やドル流動性供給などで危機を凌いできたが、現在でも金融システムが万全になっているとは言い難い。欧州の銀行は概ね不良債権の処理を進めてきたものの、収益確保のためにヘッジファンドなどへの投融資や証券投資を活発に行ってきた。こうした銀行のリスクテークが金融市場のリスクにつながり、金融不安は燻り続けている。こうした事情も欧州の金融政策が再び緩和方向に変化せざるをえない要因だろう。

「社会主義」誌(社会主義協会)掲載 経済情勢分析リスト(北村執筆分)

この記事が気に入ったらサポートをしてみませんか?