#49 オプション取引についてなるべく詳しく説明してみた

こんにちは。まだキーボードを替えていないすなっちゃんです。Eも見えなくなってきました。

さて、今回のテーマは「オプション取引についてなるべく詳しく説明してみた」です。

と、いうのもつい先週、ウィブル証券で米国株のオプション取引が可能になりました。

日本の個人投資家向けに米国株指数オプション取引を行う証券会社は、ウィブル証券が日本国内初だそうです。

ということで、今後日本の個人投資家も米国株のオプション取引をする人が増加するんじゃないかと思い、今回このような記事を執筆することにしました。

なるべくわかりやすく図を用いながら説明していきます。

それではいきましょう。

オプションとは?

株式オプション取引のオプションは「権利」を意味しています。

つまり、オプション取引とは、あらかじめ設定した日に設定した金額で取引をする権利の売買のことです。

あらかじめ設定した日のことを満期日、あらかじめ設定した金額を権利行使価格と呼びます。

そして原資産を権利行使価格で買う、または売ることができる権利に対する価値のことをプレミアムといいます。

と、いってもよくわからないと思います。なので一例を用意しました。

例:

米国の原油価格が今後数週間で 1 バレル 50 ドルから 60 ドルに上昇すると予想したとします。あなたは、今後 1 カ月以内にいつでも 1 バレルあたり 55 ドルで買う権利を与えるコール オプションを買うことにしました。このオプションを買うときに発生する価格が「プレミアム」といいます。

オプションの期限が切れる前に、米国産原油が55ドル(権利行使価格)を上回れば、割安な価格で相場を買うことができるということです。しかし、55ドル以下で推移すれば、権利を行使する必要はなく、単にオプションを失効させることができます。こういった状況では、ポジションを建てるために支払ったプレミアムだけが損失となります。

つまり簡単に言うと、利益は天井はないけど損をするときはプレミアムを支払うのみ、ということです。

これでなんとなく仕組みはわかったと思います。

それではここからはより詳しく説明していきます。

コールオプションとは?

コールオプションとは、設定された期日、もしくはそれより前の日に、設定された価格で銘柄を購入する「権利」を与えられるというものです。

市場価値が上昇すればするほど、より多くの利益を得ることができるということです。さらに、資産そのものよりも少ない資金でコールオプションを買うことができるという利点もあります。

例えば、100ドルの株を100株買うために1万ドルを用意しなくても、現在の市場価格より10%高い権利行使価格のコールオプションを2,000ドルで買えたりするわけです。

同時に、価格が下落した場合、損失はオプションに支払ったプレミアムに限定されそれ以上にはなりません。

つまり、コールオプションに向いている人はこんな人たちです:

・特定の株式、上場投資信託(ETF)、インデックス・ファンドに「強気」または自信があり、リスクを限定したいトレーダー

・レバレッジを活用して価格上昇を利用したい

コールオプションの例を見てみましょう。

例えば、あるトレーダーが1株あたり165ドル前後で取引されているアップル(AAPL)に5,000ドルを投資したいと考えているとします。この金額で購入できる株数は30株(4,950ドル)です。その後1カ月で株価が10%上昇し、181.50ドルになったとします。ブローカー手数料や取引手数料を無視すると、トレーダーのポートフォリオは5,445ドルに上昇し、トレーダーには495ドル、つまり投下資本に対して10%のネット・リターン(利益)が残ります。

ここで、約1カ月後に満期を迎える権利行使価格165ドルの株式のコールオプションが、1株当たり5.50ドル、1取引当たり550ドルであったとします。トレーダーの投資予算を考えると、4,950ドルのコストで9つのオプションを買うことができます。オプション取引は100株をコントロールするので、トレーダーは事実上900株の取引をすることになります。満期時に株価が10%上昇して181.50ドルになった場合、オプションはイン・ザ・マネー(ITM)(利益が出ている状態)となり、1株当たり16.50ドル(権利行使価格181.50ドルから165ドルの場合)、つまり900株で14,850ドルの価値がある。これは純額で9,990ドル、投資資金に対して200%のリターンとなり、原資産を直接取引するのに比べてはるかに大きなリターンとなります。

リスク/リワード

コールオプションの買いによるトレーダーの潜在的損失は、支払ったプレミアムに限定されます。オプションのペイオフは満期まで原資産価格とともに上昇し、理論上その上昇幅に制限がないため、潜在的な利益は無限です。

コールオプション(売り)

コールオプションを売ることもできます。コールオプションの売り手として、オプションが満期日に買い手によって行使された場合、権利行使価格で売却する義務を負うことになります。

プットオプションとは?

コールオプションが、契約満期前に原資産を設定価格で購入する権利を保有者に与えるものであるなら、プットオプションは、原資産を設定価格で売却する権利を保有者に与えるものです。

簡単に言えば、市場価値が下落すればするほど、より多くの利益を得ることができるというのがプットオプションです。

つまり、プットオプションに向いている人はこんな人たちです:

・特定の株式、ETF、またはインデックスに弱気だが、空売り戦略よりもリスクを低く抑えたいトレーダー

・レバレッジを活用して価格下落を利用したい

プットオプションは、コールオプションとは正反対の方向に有効に機能し、原資産価格が下落するにつれてプットオプションの価値が上昇します。

ここで、「空売りでもトレーダーは価格の下落から利益を得ることができる」と考えるかもしれませんが、少し違います。というのも、理論上、価格の上昇には限界がないため、空売りをするときのリスクは無限です。しかし、プットオプションの場合、原資産がオプションの権利行使価格より高くなった場合、オプションは単に無価値で失効するだけなのです。

プットオプションの例を見ていきます。

例えば、ある銘柄の株価が、業績悪化により60ドルから50ドルまたはそれ以下に下落する可能性が高いと考えるが、間違っていた場合に備えて空売りするリスクは負いたくないとします。そんなときに有効なのがプットオプションで、50ドルのプットを2ドルのプレミアムで買うことができるとします。このプットオプションを利用することで、株価が50ドルを下回らなかった場合、あるいは実際に上昇した場合、失うのはせいぜい2ドルのプレミアムだけなのです。

しかし、予想が当たり、株価が45ドルまで下落した場合、3ドル(50ドルから45ドルを差し引いた額から2ドルのプレミアムを差し引いた額)の利益を得ることになります。

リスク/リワード

プットオプションの買いの潜在的な損失は、オプションに支払ったプレミアムに限定されます。原資産価格がゼロ以下に下落することはないため、ポジションからの最大利益には上限がありますが、コールオプションの買いと同様、プットオプションはトレーダーのリターンにレバレッジをかけます。

プットオプション(売り)

プットオプションを売ることもできます。プットオプションの売り手として、買い手が満期日にオプションを行使した場合、権利行使価格で市場を買い取る義務を負うことになります。

カバードコール

コールオプションの買いやプットオプションの買いとは異なり、カバードコールは、原資産の既存 のロングポジションに重ねる戦略です。基本的には、コールの買いを、既存のポジションサイズをカバーする金額で 売却するものとなります。こうすることで、カバード・コール をした人はプレミアムを収入として受け取る一方、原資産のポジションの上昇可能性を抑えます。

つまり、カバードコールに向いている人はこんな人たちです:

・プレミアムを全額回収し、原資産価格の変動がないか、わずかな上昇を 期待するトレーダー

・下落による損失が軽減されるのと引き換えに、上昇した時の可能性を制限することを厭わないトレーダー

カバードコール戦略では、原資産を 100 株購入し、その株式に対するコールオプションを売ります。トレーダーがコールを売ると、オプションのプレミアムが回収されるため1株あたりに対するコストが下がり、下落リスクを軽減することができます。その見返りとして、トレーダーはオプションを売ることで、オプションの権利行使価格で原資産の株式を売ることに同意することになり、トレーダーの上昇余地に上限が設けられるというわけです。

カバードコールの例を見てみましょう:

あるトレーダーが、とある銘柄を1株当たり44ドルで1,000株購入し、同時に1ヵ月後に権利行使価格46ドルのコール・オプションを10枚(100株につき1枚)を、1株当たり0.25ドル、つまり1枚当たり25ドル、10枚の合計250ドルのコストで売り建てたとします。0.25ドルのプレミアムにより、株式の取得原価は43.75ドルに減少するため、原株がここまで下落すると、オプションポジションから受け取ったプレミアムで相殺され、限定的に下方リスクを軽減することができます。

リスク/リワード

満期前に株価が権利行使価格を上回れば、コールオプションの売りは権利行使され、トレーダーはたとえ市場価格を下回っていても、オプションの権利行使価格で資産株式を受け渡さなければならなくなります。カバードコール戦略では、このリスクと引き換えに、コールオプションの売り建て時に受け取ったプレミアムという形で、下落リスクを軽減ことができます。

保護プット(Protective puts)

保護プットでは、資産を買いポジションで保有しながら、同時にその資産のプットオプションを買いポジションで持つ戦略です。事実上、この戦略ではそれ以上の損失が発生しない下限を設定します。もちろん、オプションのプレミアムを支払う必要があります。このように、このオプションは損失に対する一種の保険として機能します。つまりこれは、資産を所有し、下落方向の保護を望むトレーダーに好まれる戦略です。

このように、保護プットは、前述した戦略のようなプットオプションの買いですが、その目的はその名の通り下落方向の保護であり、下落方向の動きから利益を得ようとするものではありません。トレーダーが、長期的には強気だが、短期的には下落から保護したい株式を保有している場合、保護プットを購入することができます。

市場価格が上昇し、満期時にプットの権利行使価格を上回った場合、オプションは無価値で失効し、当然トレーダーはプレミアムを失いますが、上昇した市場価格の恩恵を受けることができます。一方、市場価格が下落した場合、トレーダーのポートフォリオのポジションは価値を失いますが、この損失はプットオプションのポジションによる利益でほぼカバーされます。

したがって、このポジションは事実上、保険戦略と考えることができます。

保護プットの例をみてみましょう:

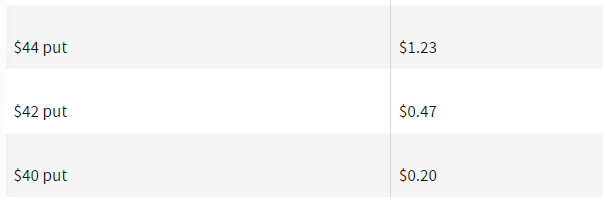

例えば、ある投資家がコカ・コーラ(KO)を44ドルで1,000株購入し、今後2ヶ月間の不利な値動きから投資を保護したいとします。以下のプット・オプションがあります:

この表は、保護する時のコストはその水準が高くなるほど高くなることを示しています。例えば、トレーダーが価格の下落から投資を保護したい場合、権利行使価格44ドルのアット・ザ・マネー(利益が0の状態)のプットオプションを10枚、1株当たり1.23ドル、1枚当たり123ドルで買うことができ、合計コストは1,230ドルとなります。しかし、ある程度の下振れリスクを許容できるトレーダーなら、40ドルのプットなど、よりコストの低いアウト・オブ・ザ・マネー(OTM)(損失が出ている状態)のオプションを選択することも有効です。この場合、オプションポジションのコストは200ドルと、はるかに安くなります。

リスク/リワード

市場価格が変わらないか上昇した場合、損失は保険として支払われるプレミアムに限定されます。一方、市場価格が下落した場合、損失はオプション価格の上昇によって相殺され、 当初の株価と権利行使価格の差額にオプションに支払ったプレミアムを加えた金額に限定されます。上記の例でいうと、権利行使価格が40ドルの場合、損失は1株当たり4.20ドル(44ドル-40ドル+0.20ドル)に限定されるということです。

ロングストラドル

ストラドルを買うと、将来のボラティリティを活用することができますが、その動きが上昇に転じるか下降に転じるかに賭ける必要はありません。つまり、株価が「上昇」、「下落」のどちらかに大きく変動すること(ボラティリィティの上昇)を予想して、同ー限月、同ー権利行使価格の「コール買い」と「プット買い」を組み合わせる戦略です。

ロングストラドルの例をみていきましょう:

ある銘柄が1月15日の決算発表後に大きく値動きすると予想している人を考えてみましょう。現在、株価は100ドルです。

この投資家は、100ドルの権利行使価格で5ドルのプットオプションと5ドルのコール オプションを購入し、1月30日に満期を迎えるストラドルを設定します。このストラドルのプレミアムは10ドルです。トレーダーは、満期時に原証券価格が 110 ドル(権利行使価格にプレミアム を加えた価格)より高いか、90 ドル(権利行使価格からプレミアムを差し引いた 価格)より低い場合、利益を得ることになります。

リスク/リワード

ロング・ストラドルで損をするのは最大でも支払った金額までです。ただし、2つのオプションが絡むため、コールやプット単体よりもコストがかかります。最大報酬は理論上、上値は無制限で、下値は権利行使価格によって制限されます(例えば、20ドルのストラドルを保有し、株価がゼロになった場合、最大で20ドルの利益となります)。

その他のオプション戦略

ここで説明した戦略は簡単で、ほとんどの初心者トレーダーや投資家が採用できるもので、ぶっちゃけこれだけで全然大丈夫です。しかし、単にコールやプットを買うだけでなく、もっと複雑な戦略もあります。このような戦略の多くについては必要であれば今後説明すると思いますが、ここでは、上記で説明した戦略に慣れている人に適した、その他の基本的なオプション戦略を簡単に紹介します:

Married Put Strategy

保護プットと同様、マリッジ・プットでは、アット・ザ・マネーのプットオプションを、株式の既存のロングポジションをカバーする金額で購入します。

Protective collar Strategy

原株のロングポジションを保有する投資家が、アウト・オブ・ザ・マネー(すなわち下落方向)のプットオプションを買うと同時に、同じ銘柄のアウト・オブ・ザ・マネー(アップサイド)のコール・オプションを買う戦略。

ロング・ストラングル

ストラドルと似ていて、株価が「上昇」、「下落」のどちらかに大きく変動すること(ボラティリィティの上昇)を予想して、同ー限月のアウト・オブ・ザ・マネーの「コール買い」と「プット買い」を組み合わせる戦略です。ただし、権利行使価格は異なります。さらに、プットの権利行使価格はコールの権利行使価格を下回らなければなりません。この場合、ストラドルよりも低いプレミアムを支払うことになりますが、利益を得るためには、株価が上昇するか下降するかのいずれかに転じる必要があります。

バーティカル・スプレッド

同じ種類(プットまたはコール)のオプションで、権利期限が異なるものを同時に売買する戦略です。市場が上昇または下落したときにそれぞれ利益を得ます。スプレッドは、売ったオプションのプレミアムも受け取ることになるため、 コールの買いやプットの買いよりもコストが低くなります。ただし、この場合潜在的な上昇幅は権利間の幅に制限されます。

オプション価格が上下する要因

プレミアムやマージンの価格に影響する要因は主に3つあります。これらの要因はすべて同じ原理で働きます。つまり、オプションの満期時に市場価格がオプションの権利行使価格を上回る(コール)、または下回る(プット)可能性が高ければ高いほど、その価値は高くなります。

・市場のレベル

コールオプションの権利行使価格が市場価格より下であればあるほど、またはプットオプションの権利行使価格が市場価格より上であればあるほど、「イン・ザ・マネー」となるため、プレミアムが高くなる可能性が高くなります。

例えば、市場価格が40ドルの銘柄をコールオプションで入りたいなーと考えていたとします。その時、コールオプションは現在の市場価格より上がれば上がるほど利益が増えていくものなので、当然権利行使価格が市場価格より低ければ低いほど価値が上がっていくというわけです。つまり、権利行使価格が39ドルのコールと、37ドルのコールを比べると、37ドルのコールの方が価値が高いのでプレミアムも高くなります。

・満期までの期間

オプションの満期が長ければ長いほど、市場価格が権利行使価格を超える(または下回る)猶予が設けられます。したがって、アウト・オブ・ザ・マネーのオプションは、満期日が近づくにつれて価値を失い、 利益を伴って満期を迎える可能性は低くなります。

例えば同じ権利行使価格のオプションでも7/1に満期を迎えるオプションと

7/28に満期を迎えるオプションでは、7/28の方が価値が高くなるというわけです。

・市場の変動性

オプション市場の変動性が高ければ高いほど、権利行使価格を超える可能性は高くなります。そのため、変動性はオプションのプレミアムを高める傾向があります。

オプション画面に表示されるギリシャ語について学ぼう

オプション取引画面では、買い気配や売り気配、現在値などのほかに「デルタ、ガンマ、セータ、ベガ、ロー」と表示されている箇所があります。

このギリシャ語は、オプション取引に関連する個々のリスクを表す尺度であり、それぞれギリシャのシンボルにちなんで名付けられました。その仕組みを理解することで、オプション価格に影響を与える各変数のリスクを計算することができます。

・デルタ

デルタは、オプション価格が市場の動きに対してどの程度敏感かを示す尺度です。他のすべての変数が同じであると仮定すると、デルタを使用して、市場の動きがオ プションの価値に与える影響を計算することができます。

・ガンマ

デルタの派生指標で、市場の動き1ポイントごとにオプションのデルタがどれだけ動くかを測ることができます。

・シータ

シータは、オプションの価格が時間とともにどの程度下落するかを測定します。シータが高いほど、オプションの有効期限が近いことを示します。

・ベガ

ベガは、市場のボラティリティに対する感応度、すなわち、ボラティリティが1%変化するごとにオプションの価値がどれだけ変化するかを示します。

・ロー

金利変動がオプション価格をどれだけ動かすかを示します。金利変動によってオプション価格が上昇する場合、ローはプラスとなり、オプション価格が下落する場合はマイナスとなります。

スプレッドとは?

次は、オプションをする上で非常に重要な「スプレッド」について説明します。

スプレッドとは、買値(ビッド)と売値(オファー)の差のことで、様々な要因により縮小または拡大します。

基本的にオプション取引では買値と売値のスプレッドから利益を得ようとします。買値は十分に低く、売値は十分に高くなければなりません。そうすれば、ある価格でオプションが売買された場合、投資家はその取引から利益を絞り出すことができるからです。

ただ、もちろんスプレッドが広すぎる場合(ビッドとアスクが離れすぎている場合)、だれも取引したがらない傾向があります。これは、売買コストに大きく影響してくるためです。スプレッドが広いと、取引コストが上昇し取引をすることが難しくなる一方、スプレッドが狭いと取引がより効率的に行うことができます。

株とオプションの両方について、注文フローと流動性は、一般にビッド/アスクのスプレッドの最も重要な2つの決定要因です。注文フローが増加し、取引量が増えるということは、より多くの買い手と売り手がビッドとアスクを生み出すことを意味します。したがって、最も多くの投資家が集まる銘柄やオプションは、ビッド/アスクのスプレッドが最も狭くなる傾向があります。

投資家の観点からは、株のボラティリティも重要な考慮事項であります。株のボラティリティが上昇し始めると、ビッド/アスクのオプションのスプレッドが拡大することがよくあります。

つまり、スプレッドが取引に与える影響を最小限に抑えるためには、フローが高いオプションや変動性が低いオプションを選び、スプレッドを狭くすることです。

オプション取引のメリットとデメリット

メリット

・損失を限定できる

最大の利点は、損失がオプションのプレミアムのみに限定され、なおかつ大きな上昇の可能性を持っていることです。ただ、株価がイン・ザ・マネー(利益がある状態)になるほどの値動きをしなければ、当然オプションの価格も動くことはないので、オプションは無価値となります。つまり、アウト・オブ・ザ・マネー(損失が出ている状態)のオプションを大量に購入すると、ただただコストがかさむことになります。

・資金負担が少ない

オプションを利用すれば、実際の株式を購入するための資金を用意する必要はありません。さらにその結果、潜在的なリターンが初期投資額に比べてはるかに高くなる可能性があります。

・取引の柔軟性や戦略幅が広がる

今まで高くて買えなかったような銘柄もオプション取引で買えるようになったり、オプションを使って現在の投資をヘッジしたり、単純な株価の上げ下げではない戦略をとることができるので、投資目標を達成するための戦略幅が非常に広がります。

デメリット

・複雑性

オプション取引の主な欠点は、その複雑性です。

この記事をここまで読まれた方は、「なんだか難しいな、複雑だな」と思った方もいると思います。

その通りです、複雑なのです。

オプションは基本的に経験豊富な投資家にのみ適しており、より高度な投資手段とみなされることが多いです。近年、オプションは個人投資家の間で人気が高まっていますが、投資家は、オプション取引をする前に、その潜在的な意味を十分に理解しておく必要があります。これを怠ると、壊滅的な損失を被る可能性があります。

・売り手にとって損失の可能性

コールオプションとプットオプションのどちらを売る場合でも、理論上、無限のリスクを背負い、利益はオプションのプレミアムに限定されるという大きなリスクがあります。

まとめ

今回は基本的なオプション取引について説明していきました。もちろん上で述べたように、特に初めてオプションで取引をする方は、その複雑性から最初は理解できない部分もあるかと思います。しかし理解を深めていき十分に使いこなすことができれば、戦略の幅が広がり今までとはまったく違った形で利益をあげることが可能になります。実際海外の投資家でも現物取引で大負けしていた分をオプション取引を利用して相殺したことで莫大な利益を上げた方もたくさんいます。

もしなにかまだわからないことがございましたら私が運営しているディスコードからでもツイッターのDMからでも聞いていただければお答えします!

今回は以上となります。ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?