【企業分析】サンリオの事業戦略を読み解く

こんにちは。ユーカリといいます。

前回のnoteから1か月以上たってしまいました。

皆さまいかがお過ごしでしょうか。

今回はご存知サンリオをテーマとした企業分析記事です。

記事中に会計クイズもあるので、ぜひ解いてみてください。

KAWAII JAPANと異なり上場しているため、今回は主に有価証券報告書を情報源として利用しています。

それでは早速見ていきましょう。

スライドに掲載されている画像のうち、注記がないものに関しては株式会社サンリオHPからの引用です。

著作権法に則った利用方法であると認識しておりますが、問題があった場合はご連絡ください。

サンリオを代表するキャラクターであるハローキティ、

2020年の本記事の執筆段階で45歳と、日本のコンテンツビジネスの黎明期を担ってきた存在です。

サンリオは売上高およそ600億円、社員数およそ1300人。

同じくコンテンツビジネスを展開している東映アニメーションと同規模と言えるでしょう。

ドラゴンクエストやファイナルファンタジーで有名なスクエニや、

海外売上高比率80%弱のグローバル企業である任天堂と比べると、売上規模では劣ります。

またハローキティのみならず、数多くのキャラクターを有しています。

最近だとぐでたまやKIRIMIちゃん.が有名ですね。

他にも有名キャラクターがたくさん。コンテンツ力の高さに驚かされます。

ちなみにキャラクターの開発は外部委託せず、原則として自社で行っています。

サンリオの事業は物販、テーマパーク、ライセンスの大きく3つに分類されます。

ここからは、各事業について説明していきます。

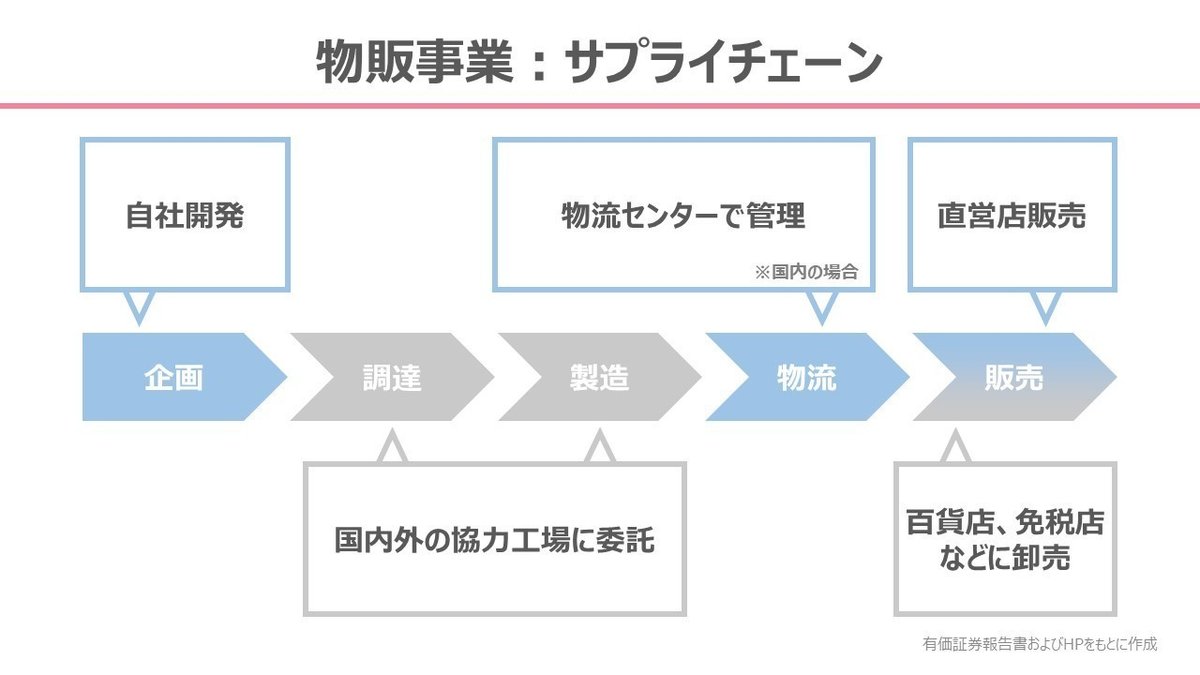

まずは物販事業です。

物販事業では自社でグッズを企画し、直営店などで販売することで収益を得ています。

物販事業を理解するために、サプライチェーンにおける企業活動を見てみます。

企画

先述の通り、自社で開発したキャラクターを用いた商品を、自社で企画します。

調達・製造

サンリオは自社で工場を有しておらず、このフェーズでは国内外の協力工場に委託します。

なおクオリティを維持するため、検品には力を入れているようです。

物流

国内では東京都町田市に、ディストリビューションセンターという物流拠点を設置しています。

ここではメーカーから入庫した商品の各倉庫への振り分け、出庫計画、在庫管理などが行われています。

海外でも上記センターから商品を送り出していますが、一部は海外で製造から検品、物流まで完結させています。

また、サンリオの在外子会社が倉庫を保有しており、物流施設からの商品の受け入れを担っています。

販売

販売はサンリオショップなどの直営店で消費者まで届けるケースと、

百貨店や空港の免税店などの小売業者に卸売をするケースがあります。

続いてテーマパーク事業です。

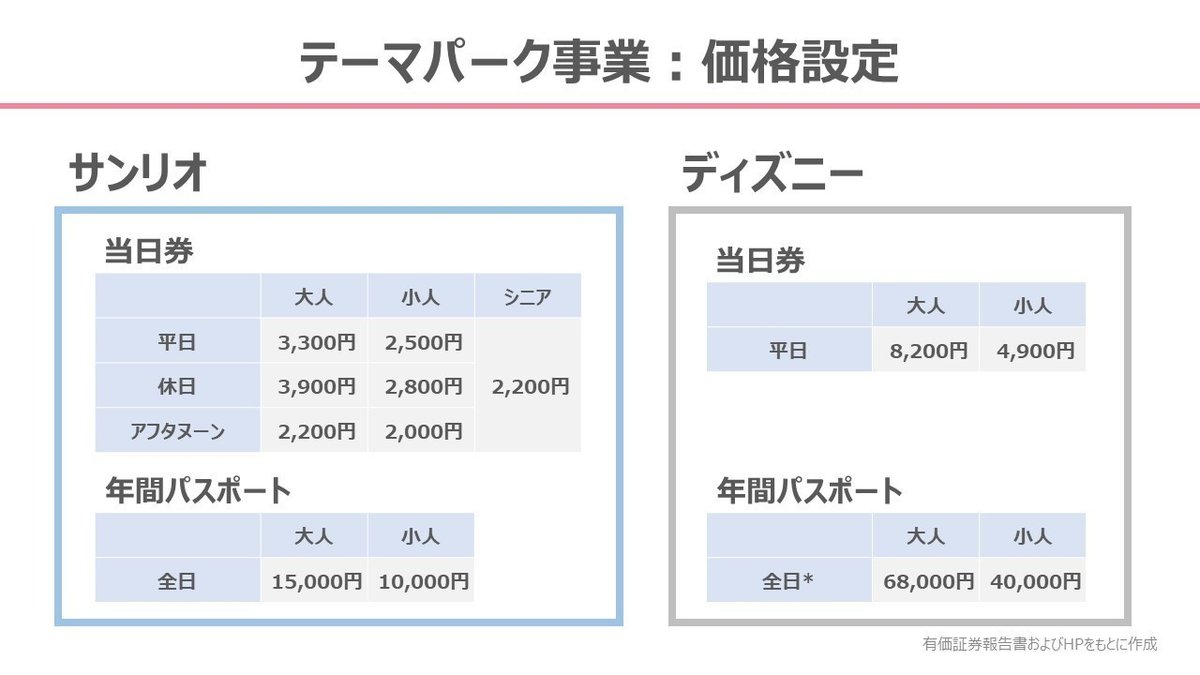

東京都多摩市にあるサンリオピューロランドという屋内型テーマパークが有名ですね。

楽しいらしいので行ってみたいです。

他にも大分県にハーモニーランドというテーマパークもあります。(有報のデータによると面積ベースでピューロランドの4分の1の規模)

入場料は休日で大人が3,900円という価格設定です。

ディズニーと比較すると、2倍から2.5倍といったところでしょうか。

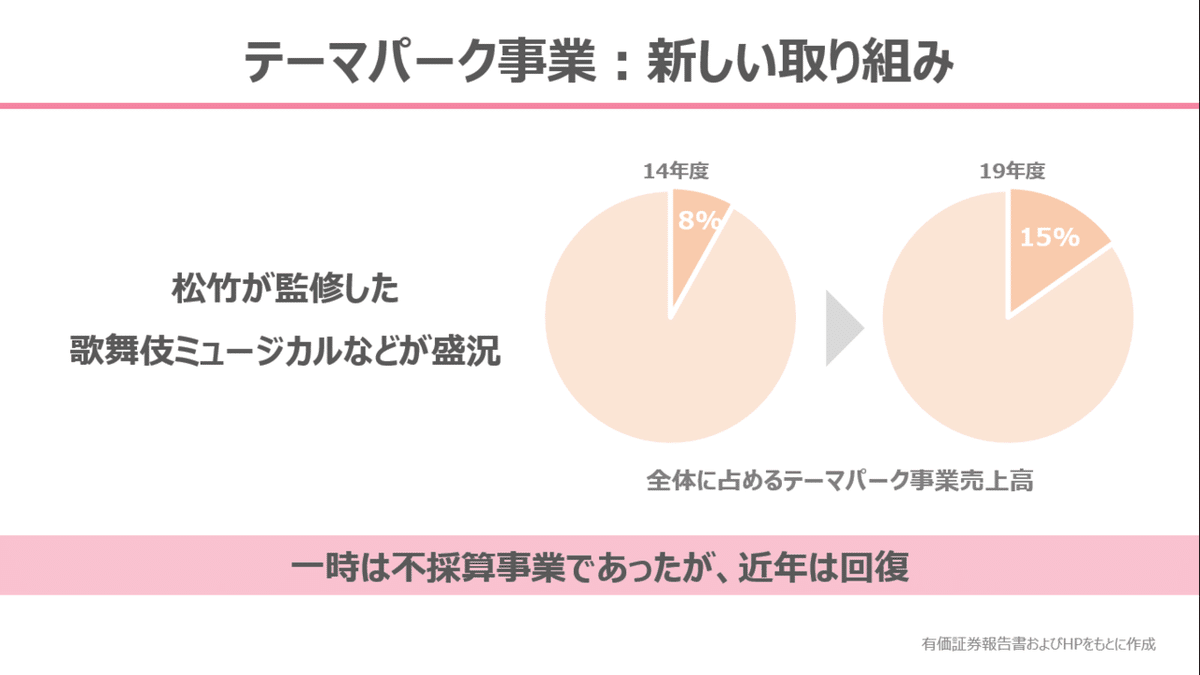

また最近では松竹の全面監修で、歌舞伎を取り入れたミュージカルが盛況を見せています。

この結果、2014年度には8%だったテーマパーク事業の売上高構成比も、

2014年には15%まで増加しています。

ちなみに以前は赤字続きだったテーマパーク事業の業績回復の裏には、面白いストーリーがあります。

この記事の終わりで紹介しているので、ぜひご覧ください。

最後にライセンス事業です。

対象となるプロダクト、プロモーション、スペースに分類して説明します。

ちなみにサンリオには多くのキャラクターがいますが、ライセンス事業を牽引しているのは間違いなくハローキティです。

プロダクトライセンスは、コラボ商品と言い換えると分かりやすいかもしれません。

スライド上でも紹介しているKISSとのコラボは、特に話題になりました。

サンリオのプロダクトライセンスの性質として、特筆すべき点が2つあります。

それは、商品化の柔軟性とコラボ相手の多さです。

商品化の柔軟性について、一般的なキャラクターのコラボ商品は、そのキャラクターの個性や作品の世界観を壊さないために、ビジュアルに大きく手を加えないことが多いです。

これはディズニーや、ポケモン、ピーナッツのキャラクターを想像していただければ、分かりやすいかもしれません。

コラボ相手の多さについては、「キティ コラボ」などで検索していただくと一目瞭然です。

こうしたサンリオの性質は、事業戦略によるものだと私は考えます。

この点はほど触れます。

プロモーションライセンスは、宣伝活動にキャラクター使用権を与えるものです。

先述のプロダクトライセンスと異なり、ライセンスを受ける側の企業が在庫を負うことがありません。

プロダクトライセンスとは契約の仕組みや料金体系が異なるかもしれませんが(確認できませんでした)、在庫リスクの観点からはハードルが低いと言えるかもしれません。

大阪万博の誘致にも一役買うなど、国や自治体との仕事もお手のものです。

スペースライセンスは、空間デザインにかかるライセンスです。

カラオケボックスや航空機、新幹線などが対象となります。

宣伝活動の一環であるため、ある種プロモーションライセンスと被る分野とも言えますが、事業拡大のため注力しており近年よく見かけます。

さて、ここでライセンス事業がどのように成り立っているのか、ビジネスモデルを確認しましょう。

まずライセンスを与える側のことをライセンサー、受け取る側のことをライセンシーといいます。

ライセンサーたるサンリオが、ライセンシーにキャラクター使用権を与えます。

ライセンシーは契約に従い、例えばコラボ商品の売上高の数パーセントをロイヤリティとしてサンリオに支払います。

このとき、サンリオのロイヤリティは業界平均よりも低く設定されていると言われています。(信頼できるデータを見つけられませんでした)

サンリオのロイヤリティが低いのは、同社が掲げる経営理念によるところもあるでしょうが、ここではコスト構造から読み解いていきたいと思います。

下のスライドの通り、漫画キャラクターのコラボ商品の企画というケースと比較してみます。

このケースでは原作者とライセンシーの間に、出版社が噛むことから中間マージンが発生します。

(原作者と出版社のどちらがライセンサーになるのかはよく分かりませんが、ここではあまり関係ないこととしましょう)

作曲家、レコード会社、カラオケの関係性も同様でしょうか。

一方のサンリオは冒頭で述べた通り、キャラクターを自社で開発、すなわち内製しているため中間マージンが発生しません。

したがって、ロイヤリティが安価でも利益を確保できると考えられます。

ライセンス事業についてまとめると、

柔軟なキャラクターの利用を認め、かつ安価なロイヤリティ設定にすることで、幅広い層にリーチするという戦略をとっていると言えます。

ロイヤリティを低くして広く世間に広めることに成功した例として、くまモンを紹介します。

実はくまモン、熊本県が著作権を買い上げており、県の許可があれば無料でライセンス利用することができます。

この結果、2018年末まででコラボ商品の累計売上高が6,600億円を超える*1という、一自治体のゆるキャラとしては強力すぎるコンテンツへと成長しました。

*1:

さて、ここまでで物販、テーマパーク、ライセンスという3つの事業について見てきました。

それぞれの事業特性と役割は下スライドの通りにまとめられます。

それでは、会計クイズの時間です。

3つの選択肢のうち、オレンジの指標はどれでしょうか。

いずれの選択肢も分母は連結売上高ですね。

ヒント

事業特性を踏まえ、パズルのように正解を導き出せるかもしれません。

ロイヤリティ収入はライセンス事業による収入でしたね。

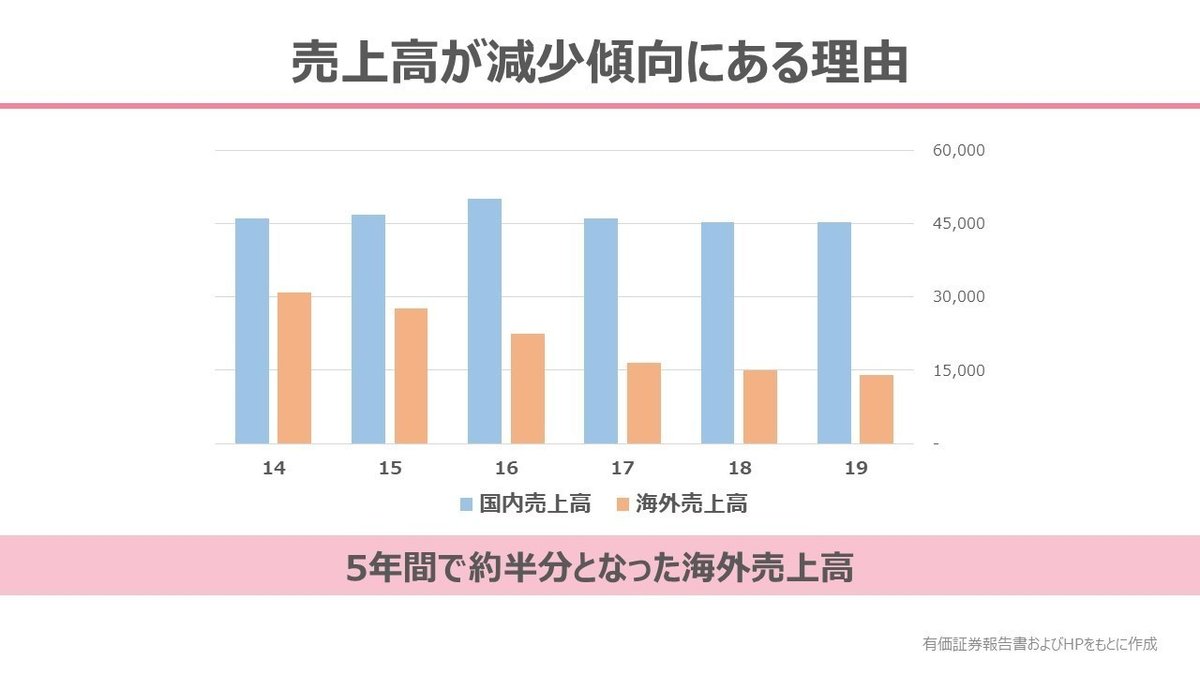

売上高が減少傾向にあります。

余裕のある人は青と緑の指標がそれぞれ何かも考えてみてください。

正解発表です。

オレンジの指標は国内売上高比率でした。

ここまでお付き合いいただき、ありがとうございました。

それでは解説に移ります。

解答例を2つ用意してきたので、それらに沿いながら説明します。

【解答例A】

ここではライセンス事業は在庫を負わないという前提から答えを導きます。

在庫を負わないということは、仕入がほとんど発生しない。

すなわち粗利益率が高くなることが推測できます。

つまりロイヤリティ収入比率と粗利益率は相関関係にあるため、

3つの指標の中で唯一上昇傾向にあるオレンジの指標が、消去法で国内売上高比率であると導き出されます。

ライセンス事業のビジネスモデルについて復習してみましょう。

【解答例B】

もう1つの解答例は、ライセンス事業は海外展開が容易という仮説に基づくものです。

この仮説は、物販事業は在庫、テーマパーク事業は土地・建物という資産が必要である一方で、

ライセンス事業は製造にかかるコストや在庫を抱えるコストを、ライセンシーに転嫁できるという特性を踏まえて、立案することができます。

むしろサンリオのような売上規模の会社では、物販やテーマパークでの海外展開は難しいかもしれません。

さて、この仮説からロイヤリティ収入は海外がメインであると推測できれば、

すなわち、ロイヤリティ収入比率と国内売上高比率は逆相関にあると考えることができます。

このとき収益性の高いロイヤリティ収入が増加していたとして、売上高が減少し続けるとは考えにくいため、

ロイヤリティ収入比率が下落傾向で、それと逆相関の国内売上高比率が上昇傾向のオレンジの指標と導き出します。

実際、ロイヤリティ収入比率を国内と海外ごとに見ると、海外売上高のほとんどはロイヤリティ収入によるものだと分かります。

収益力が高い海外が全社を下支えしていると推測できます。

ここで各事業が抱えるコストとリスクについておさらいします。

物販とテーマパークはそれぞれ、在庫と土地・建物を抱えることによるリスク・コストを負っているというのは、ここまでで述べた通りです。

一方ライセンス事業はそういったリスク・コストが小さい代わりに、収入がライセンシーの商品売上高に依存するため、統制が効きづらいという難点があります。

ライセンス事業の海外展開によるメリットとデメリットをまとめると、以下の通りです。

デメリットの、ただでさえ統制が効かないのに、各国の情勢への対応が必要というのは特筆すべき点です。

これらを踏まえた上で、売上高が減少傾向にある理由を探っていきます。

売上高の近年のトレンドを、国内と海外に分解してみました。

すると、全社の売上高減少の原因は5年間で約半分となった海外売上高にあることがわかります。

前述の通り、収益力が高い海外が全社を下支えしているには間違いないのですが、

地域によっては大幅に売上高が減少しています。

2018年度の有価証券報告書によると、中国などアジア市場は好況な一方で、

競合コンテンツの出現、(サンリオやライセンシーが商品を卸売する)小売業の不振、経済の停滞などの要因で欧米は不振となっています。

海外セグメントについて補足すると、サンリオは統制が効きづらいというリスクをカバーするため、海外に100%子会社で事業所を設置しています。

従ってロイヤリティ収入がメインの海外事業のコストは、人件費や事業所や倉庫の減価償却費などがあげられます。

以上、サンリオの企業分析でした。

最後までお付き合いいただき、ありがとうございました。

Twitterもやってます。フォローしていただけると嬉しいです。

記事の中で紹介した、サンリオピューロランド再生エピソードです。

この記事が気に入ったらサポートをしてみませんか?