【会計知識】のれんと減損

こんにちは、ユーカリです。

こちらはTwitterアカウント:@Eucalyptus_125

今回は会計に関する投稿です。

なかなか理解しにくいのれんと、その減損について見ていきます。

ぜひ、この記事で概要を掴んでいただければと思います。

まず、のれんとは買収される企業の純資産の簿価と買収金額の差額です。

この差額が資産として、買収した側の企業のBSに計上されます。

このとき、差額が損失としてPLに計上されないのは、のれんが長期にわたって役に立つと考えられるからです。

しかし、なぜ簿価より高い金額で企業を買収するのでしょうか。

それはブランド力や技術力、有益な顧客情報やシナジー効果など、

会計上の数値には表れない価値を見出しているからです。

さて、資産計上されたのれんですが、他のいくつかの資産と同様に費用化する必要があります。

ここでは、その処理の仕方について見ていきます。

まずは日本会計基準の場合です。

日本基準では、主に償却による費用化を行います。

原則として20年以内に、その効果が及ぶ範囲内で規則的に償却すると定められています。

ここでいう規則的というのは、毎期定額法で償却すると捉えて構いません。

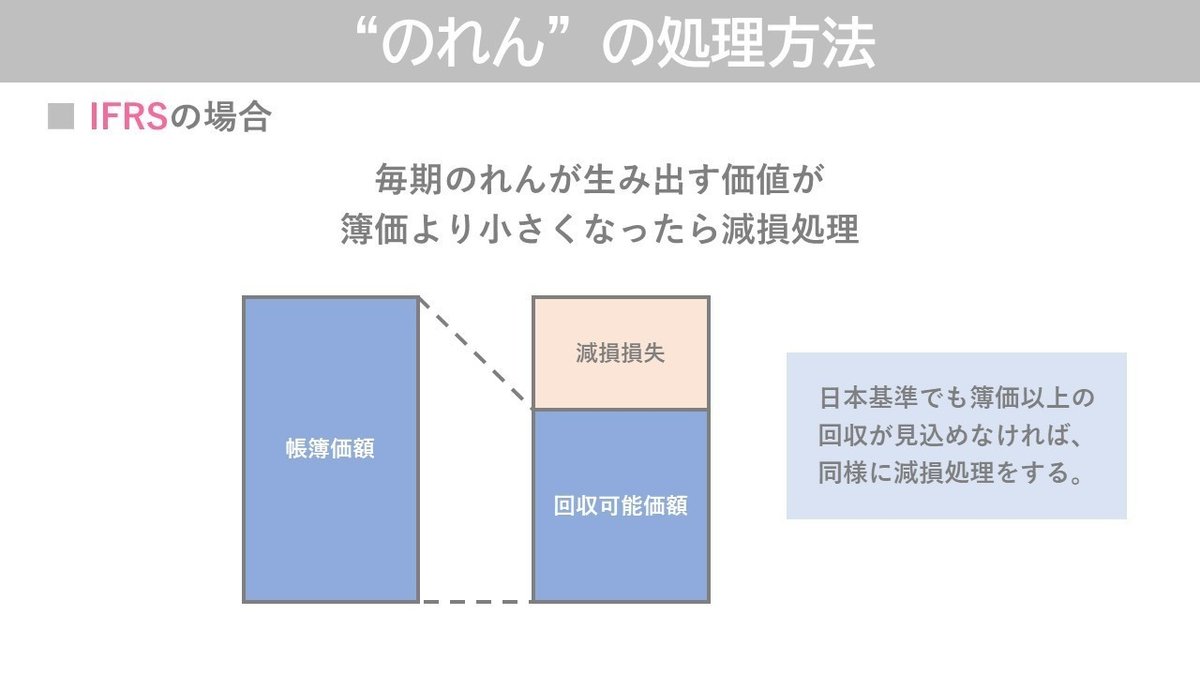

次に国際会計基準(IFRS)についてです。

IFRSでは、日本基準のように償却は行いません。

代わりに、毎期のれんが生み出す価値が簿価より小さくなっていないかテストします。

小さくなっていればその分を簿価から減額し、この処理を減損と言います。

また日本基準に関しても、簿価以上の回収が見込めなければ同様に減損処理をします。

減損について、もう少し詳しく説明します。

減損の対象になるのは、長期利用を目的に保有されている固定資産です。

とはいえ、いくつか例外があります。

具体的には販売目的ソフトウェアや投資有価証券などです。

これらはそれぞれ「研究開発費等に係る会計基準」、「金融商品に関する会計基準」など、他の基準に同様の定めがあるため、減損の対象から除かれています。

これらの資産がどのようなとき、減損の兆候があるとみなされるのかは、以下の通りです。

さて、ここまでを踏まえて、のれんの減損をより詳しく見ていきます。

のれんの減損には以下の2つのステップがあります。

まず、買収した企業の事業ごとの減損の把握をします。

次にのれんと、買収した企業全体で減損を認識するという流れです。

さて、現実味はありませんが、SONYのいくつかの事業を買収した場合について考えてみましょう。

Step 1では先述の減損の兆候に基づき、兆候ありとされた事業について、回収可能価額が簿価を下回った分だけ減損を認識します。

このとき、回収可能価額は将来キャッシュフローの現在価値から算出されます。(なお、正味売却価額のほうが大きければそちらを用います。)

また、のれんはここでは測定を行いません。

個別事業ごとの減損を認識したら、Step 2では全体での認識を行います。

ここでは、減損の兆候がない事業でも回収可能価額を測定し、全体での回収可能価額を求めます。下のスライドでは800となっていますね。

(のれんは直接的にキャッシュフローを生まないので測定できません)

これと、のれんを含む簿価合計1500の差額700が、減損処理額となります。

最後は減損処理額の分配です。

まずはStep 1で認識した事業ごとの減損を、それぞれ計上します。

しかし全体の減損処理額は700なので、300余っています。

ここでその余剰300を、のれんに優先的に分配します。

以上が、のれんと減損の大まかな流れでした。

最後までご覧いただきありがとうございます。

ご意見、ご指摘等あれば、教えていただけると幸いです。

note、Twitterで引き続き情報発信してまいりますので、よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?