弁護士ドットコムが開拓する新たな収益柱は「対 企業」

東京のコロナ感染者数が1日200人を超えるなどまだ油断できない状況が続きますね。さて、コロナ禍で一気に進んだことの一つがリモートワークではないでしょうか。私の会社も2月から試験的に導入し、現在はほぼリモートワークが基本となりました。

リモートワークで一気に機運が高まった「脱はんこ」

リモートワークと同じくして、声が上がり始めたのが「脱はんこ」です。

こんなにIT化した現在でも意外と、はんこを押す業務って多くて、契約書はもちろんですが、納品書の受領に個人印が必要だったりするわけです。

会社印とかだと「しかるべき人がしかるべきフロー」で押さないといけないから、会社で行わざるを得ません。脱はんこの声が高まり始めたのは、そもそも、「はんこを押すために会社に行く」のってどうなの?ということですよね。

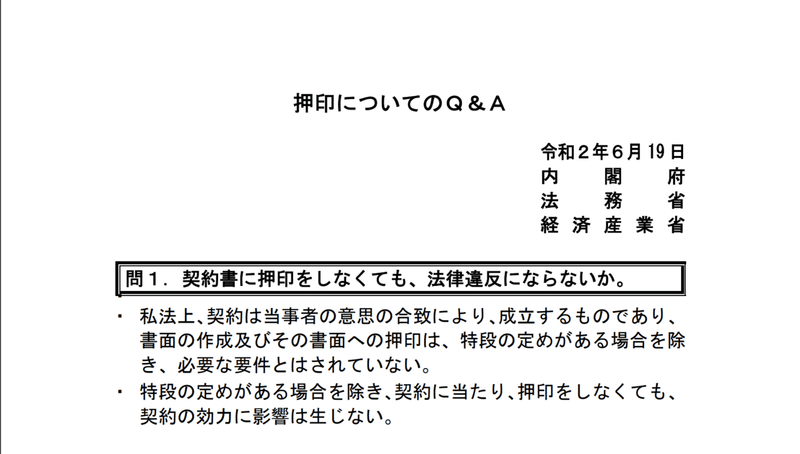

6月19日には内閣府、法務省、経済産業省連名で「書面の作成及びその書面への押印は、特段の定めがある場合を除き、必要な要件とはされていない」という見解を示しました。

となれば、注目を集めるのはデジタル契約に関連する銘柄な訳ですが、その筆頭的な存在が弁護士ドットコムです。

当社は弁護士のマーケティング支援、一般ユーザの法律相談を行えるプラットフォームを展開していることでも知られています。「クラウドサイン」というクラウドWeb完結型のクラウド契約サービスを展開していて、国内シェアはなんと8割にも登ります。

弁護士ドットコムの株価を見てみると、3月13日に3035円の底値を付けた後は、ほぼ、一本調子に上がっていき、6月25日は11,300円を付けて4倍ほどの上昇となっています。マザーズの時価総額でも記事を書いてる段階で3位です。

弁護士ドットコムの4つの事業セグメント

弁護士ドットコムってどんなことをやってるの?クラウドサインってどうなの?かを決算資料を元に見ていきましょう。

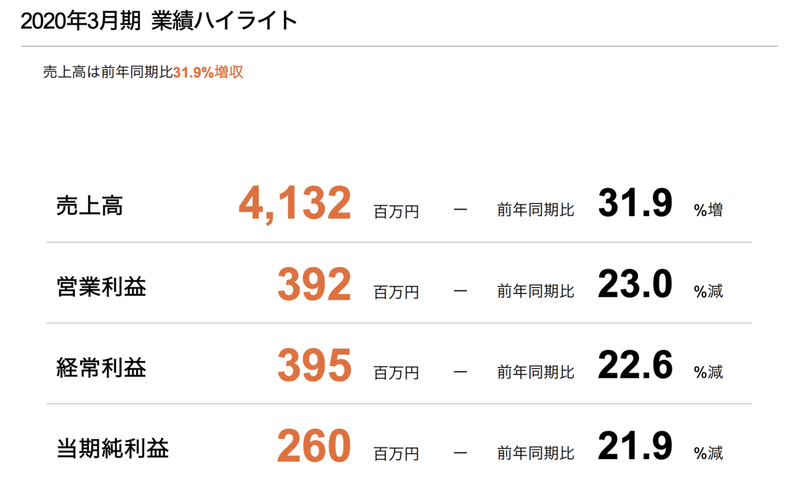

売上面では、2020年3月期では売上が31.9 %増で、営業利益が23%減となっています。売上のセグメントを見ると4つあります。

1. 弁護士マーケティング支援サービス → 48%

2. 有料会員サービス → 14%

3. 広告その他のサービス(クラウドサイン含む) → 25%

4. 税理士マーケティング支援サービス → 12%

%は大体の売上比率です。

現在の収益柱は弁護士マーケティング支援サービスです。これは弁護士側から月額利用料をもらい、認知や集客などのマーケティング支援を提供するサービスです。今後は集客支援のみならず、情報支援、業務支援にまで領域を広げていくとのことです。弁護士が恒常的に増えていくことや、シェアを一定数確保し、特段競合がいないのが強みかと思います。

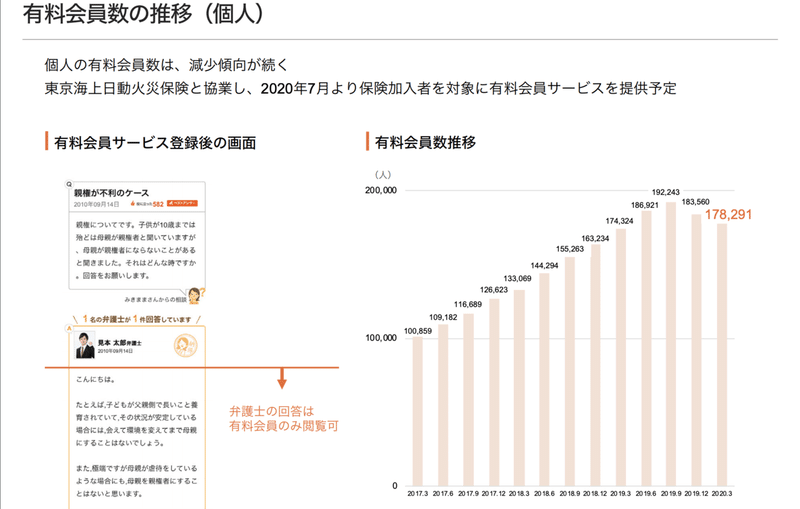

弁護士と対岸の存在である一般ユーザからも収益を上げられる仕組みが、2の有料会員サービスです。これはユーザが月額300円を支払うと、Q&Aコンテンツが閲覧できるサービスです。

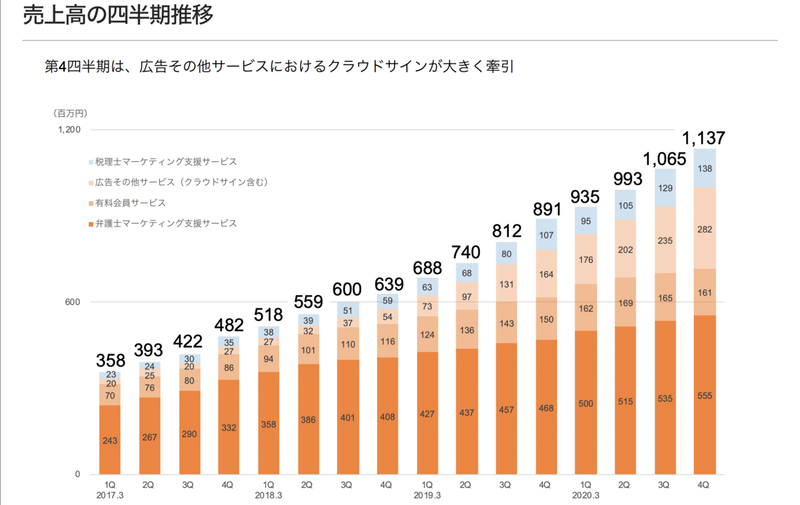

会員数が2020年3月段階で178,291ですが、実はちょっと、会員数は頭打ちになっているグラフです。広告に関しては大きく伸びてはおらず、クラウドサインの牽引分が3.の成長を支えているのではないかと推測しています。

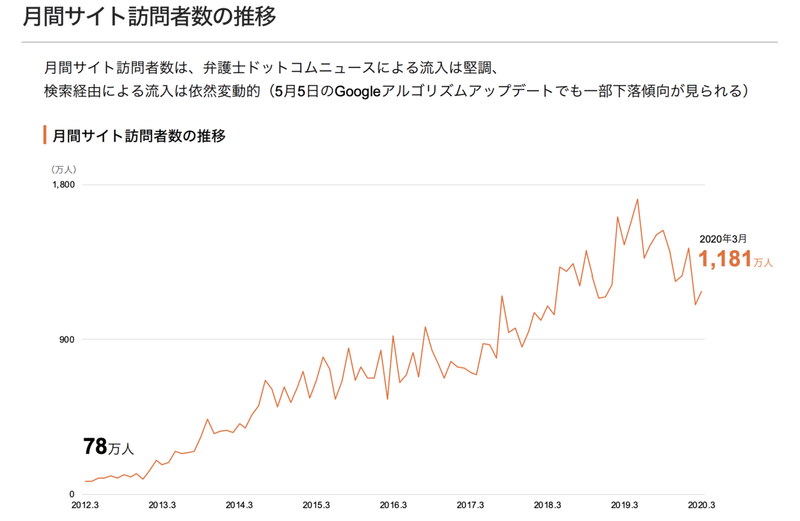

会員数の傾向と同じく、サイト訪問者数も頭打ちの傾向です。

3.の広告その他のサービス(クラウドサイン含む)の「広告」部分は、ページビューに応じた収益構造になりやすいので、広告に関しては大きく伸びてはおらず、クラウドサインの牽引分が3.の成長を支えているのではないかと推測しています。

4. 税理士マーケティング支援サービスは弁護士分野で行ったことの横展開です。

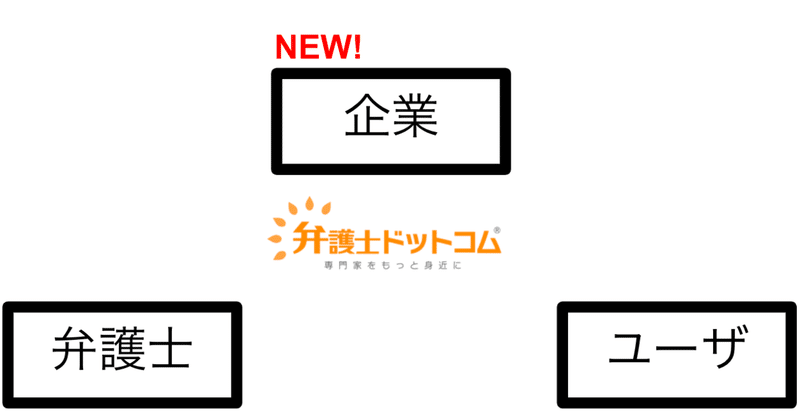

第3の収益柱は「対企業」

このように見ると、収益を得られる対象として2の存在があることが浮かび上がってきます。

1.弁護士(税理士)

2.ユーザ

1は現在の収益柱で今後も安定成長が見込まれるが、2は頭打ち感が否めず、新たな収益対象となる存在を作ることが課題となっていそうです。

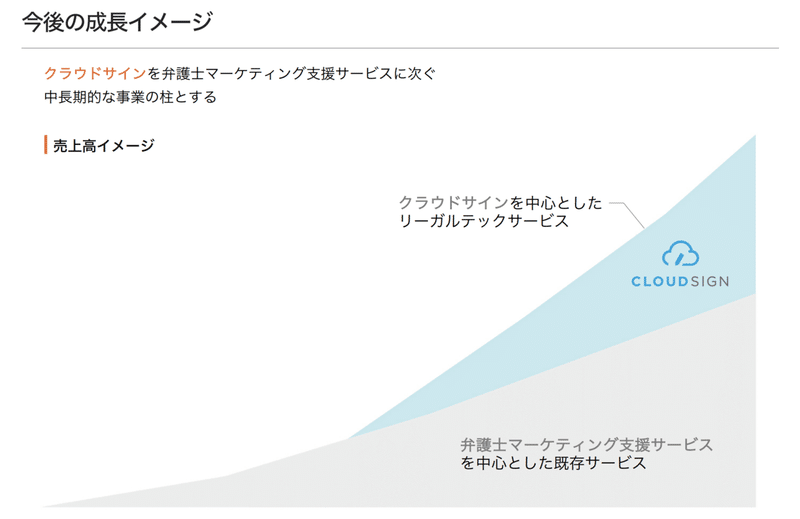

そこで、次なる第3の柱として躍り出るのが企業です。つまり、クラウドサインでゴリゴリに開拓できそうな領域です。

実際に次の成長セグメントして位置づけをしていて、コスト面を見ても、クラウドサインのプロモーションや人材補充には力を入れていそうで、その結果として、売上増、利益減の構造となっていることも考えられます。

クラウドサイン2つの収益発生ポイント

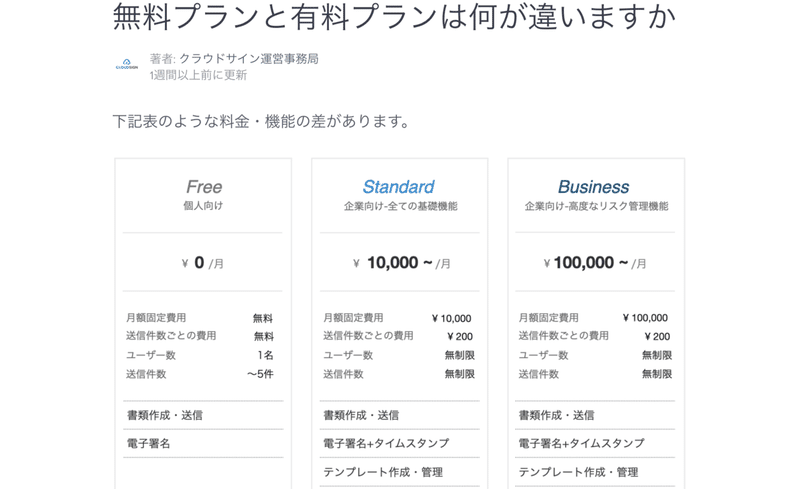

有料プランのサブスク収益と、契約送信件数に応じた従量課金収益です。

有料プランは「Standard」と「Business」の2種類があります。

契約送信件数は1件あたり、200円発生する料金です。

となると、見るべき指標は「導入企業数」と「契約送信件数」となるでしょう。正直、企業側からすると固定料金払ってるのに、結局、送信件数に応じた従量課金なのかよ...と言いたくなりそうですが、非常に巧妙なプラン設定だと思います。考えた人はなかなか、頭がキレる。

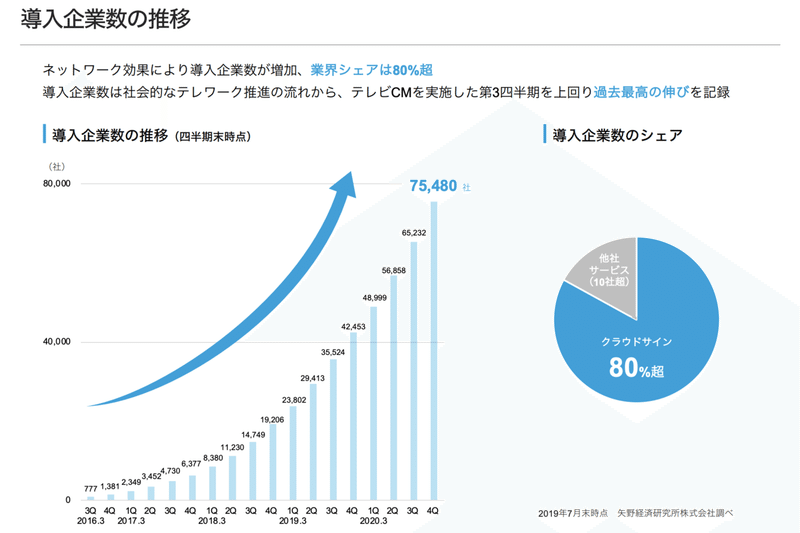

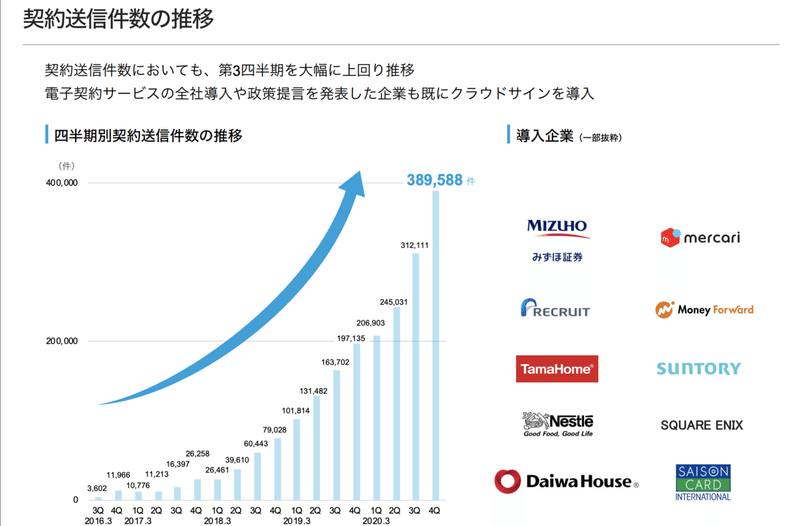

4Qの導入企業件数が75,480、契約送信件数が389,588件です。

4Qの売上が広告含めても、2.8億円しかないなので、上記の件数にはかなり無料ユーザが含まれてそうですが、現在の伸び率や、400万社以上あると言われる日本の企業数を考えると残りのパイはまだまだ大きそうです。

・新規導入企業の拡大

・無料プランからの有料プランへのアップセル

・機能の拡充

この辺りを、きっと推進していくのではないかと思います。契約送信件数を増やすアクションは多少はありそうですが、導入企業の契約数を増やすというのは本質的には不可能なので、指標としては横目に見ながらも、導入企業数を主要KPIとしていくのではないかと思います。

・テレビCMなどでの認知

・未導入企業への新規営業

・無料プラン使用企業への有料プランのアップセル施策

・導入したくなる機能の開発

上記のようなミッションに分解して、同時並行的に進めていき、導入企業数を増やしていくでしょう。

莫大なコストがかかるテレビCMをこのタイミングで打ってきているのも、競合が現れる前に一気に刈り取りを進めていき、盤石な地位を築くためでしょう。

クラウドサインの販管費にあよる一時的なコスト増加と利益減はあるかもしれませんが、「導入企業が堅調に推移しているか」、「売り上げに反映されているか(有料ユーザがしっかり付いている)」が問題なければ、私は同社の株を買っていこうと思います。(時価総額2000億円超えはいさかさか高いようにも思えるので、尻込みはしてます)

今後、さらに進みそうな「脱はんこ」

契約書の押印を廃止する方向にすでに舵を切っているのはIT企業などのアーリアダプター的な企業ですが、今後、押印廃止を国や自治体も推進すれば、大手企業から中小企業にまで徐々に浸透していくのではないかと思います。

クラウドサインも、世間の流れが追い風になることは間違いないですし、既存事業と「法律」という共通テーマやシナジーも維持しがら、新たな分野の開拓というのは、教科書的なビジネス展開とも言えます。

IT業界は最初のサービスを当てた後の、2本目のビジネス柱を構築するのが非常に難しいです。ITの特性上、サービスが爆発的に成長するのですが、減速も異様に早く、次のビジネスを考えている間もなく会社全体がシュリンクしてしまうというケースが多くあります。ソシャゲー全盛期に、飛ぶ鳥を落とす勢いで成長した会社が、はたと耳にする機会が減るのもこれに近いかも知れません。

弁護士ドットコムは、既存サービスもある程度は息の長いビジネスモデルであることと、新規領域の成長可能性という意味でもバランスが取れており、そのような観点で株価も評価されているのではないかと思います。

今後、弁護士ドットコムは弁護士、ユーザ、そして企業という3本柱を築いていくことで、新たなステージに突入できるのではないかと思います。