人生100年時代、老後や親の介護などお金の不安を和らげるには?

今回取り上げるテーマは「お金の不安を解消する方法」です。人生100年時代と言われ、老後にゆとりを持って生活するには2000万円の貯蓄が必要だと騒がれもしました。

この数字が適切かどうかはさておき、自分がいつ病気や怪我に見舞われるか分かりませんし、子供の学費や親の介護にもお金が必要になるでしょう。普段の貯蓄や年金だけでは足りないのではと不安になるのは確かです。

私自身が将来のお金について明確に意識し始めたのは翔泳社に入社してからで、ジョン太郎さんの『外資系金融マンがわが子に教えたい「お金」と「投資」の本当の話』を紹介する記事を作っていたときでした。

仕事をすればお金を稼ぐことはできますが、お金を増やすための投資にはなかなか気がつきません。投資とはつまり、お金にお金を稼いでもらうということです。そのために同書では投資信託を勧められており、私もNISAやiDeCoなどを利用しています。

ただ、いきなり投資信託やiDeCoと言われてもピンと来ないかもしれません。そもそも自分にどんなお金の増やし方が合っているのかも分かりにくいはず。

翔泳社ではそういう方のために、2019年に『書けばわかる!節約・預金だけではもったいない わたしにピッタリなお金の増やし方』という本を刊行しました。

翔泳社の通販サイトSEshopではPDF版を販売しています。

本書はファイナンシャルプランナーの山中伸枝さんが、それぞれの生活や家庭の事情に合ったお金の増やし方について解説してくれています。お金を増やさなければいけない理由が説明されていて、特に「預金ばかりだと、お金が増えない」「保険でお金を増やす考えは、もはや時代遅れ」と強調されているのが印象的です。

かつては定期預金だけでもどんどん利子が増えていったものですが、いまや金利はほとんど0に近く、銀行には本当にお金を置いておくだけになっています。お金の価値が下がるインフレを考慮すれば、むしろ預金すると実質的に損をしていると言っていいかもしれません。

では、いったいどうしたらお金を増やせるのか。本書ではまずお金を「4つの財布」に分けることが提案されています。使うお金、貯めるお金、増やすお金、守るお金です。

今回はその詳細が説明された第2章を抜粋して紹介します。「4つの財布」の考え方を踏まえて本書を読んでいただければ、どうやってお金を増やせばいいのかが腑に落ちるはずです。ぜひ参考にしていただき、お金に関する不安を少しでも和らげてもらえればと思います。

以下、『書けばわかる!節約・預金だけではもったいない わたしにピッタリなお金の増やし方』(翔泳社)から「第2章 お金を増やすためのお金の管理術」を抜粋します。掲載にあたって一部を編集しています。

1つ目のお財布は「使うお金」

◆お金は4つのお財布で管理しましょう

◆「使うお金」のお財布には、日常生活費の3か月分を入れておきます

◆日常生活費は、家賃や食費、水道光熱費などです

【お金の適材適所】

上手にお金を増やすためには、預金ではなく投資にお金を回す必要があります。しかしすべてのお金を投資に回すことは適切ではなく、お金の目的により預金や投資信託、保険などの「金融商品」を変え、お金の増やし方を変える必要があります。なぜならば、お金は使い道や、使う時期に合わせて適切な金融商品を選ぶ必要があるからです。

まず「今あるお金」を4つのお財布に分けていきます。1つ目は「使うお金」を入れるお財布。2つ目は「貯めるお金」を入れるお財布。3つ目のお財布には「増やすお金」を入れます。そして4つ目のお財布には「守るお金」を入れます。

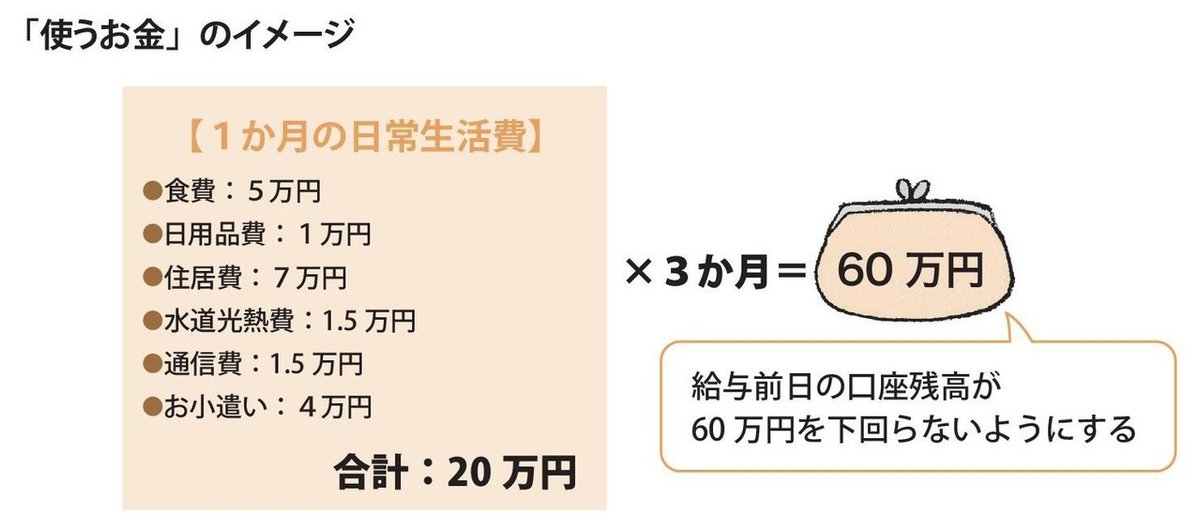

【日常生活費の3か月分を貯めておく】

「使うお金」には、日常生活に必要なお金の3か月分程度を入れておきます。急に病気などになりお金が必要になることがあるかもしれないので、いつでも出せるところ、すなわち銀行の普通預金に置いておきます。一般的には、給与振り込みのある銀行預金をそのまま利用します。

日常生活費は、家賃や住宅ローン、食費、水道光熱費、お小遣いなどの基本的なものを指します。旅行代など毎月発生しないような費用は外して考えます。例えば1か月の基本的な生活費が20 万円の場合、3か月分ですから60万円です。この60万円が給与前日の口座残高となるイメージです。もし、このお金さえも貯蓄できていないという場合は、まずはこのお金を半年以内に貯めましょう。

仮に給与の手取りが30万円であれば、「使うお金」のお財布に入れるお金は20万円でよいわけですから、残りの10万円は、「貯めるお金」あるいは「増やすお金」に振り分けます。

2つ目のお財布は「貯めるお金」

◆「貯めるお金」は、定期預金か、個人向け国債に振り分けます

◆ネット銀行の定期預金は少し金利が高めです

◆個人向け国債は、元本割れがなく安心です

【「貯めるお金」は、住宅資金や教育資金、旅行費用など】

「貯めるお金」は、5~10年以内ぐらいで使う予定のあるお金を指します。家を買うための頭金、子どもの教育資金、家族旅行の費用などが当てはまるでしょう。そ買うための頭金、子どもの教育資金、家族旅行の費用などが当てはまるでしょう。その期間の中で使うために、これまで貯めてきたお金もこのお財布にまとめます。

【ネット銀行や個人向け国債を利用する】

貯めるお金のお財布は、銀行の定期預金か、個人向け国債に振り分けます。ここでは元本が割れることなく確実に貯められる金融商品を使います。銀行預金の金利も、どこでも同じというわけではないので、少しでも金利の高いものを利用します。

例えば、ネット銀行の定期預金は少し金利が高めです。店舗もなく通帳もないので、不安に思う方もいらっしゃいますが、ペイオフ制度に対応しているわけですから1つの銀行の預金口座に残高が1,000 万円以上にならなければ、万が一預け先が破綻してもお金がなくなるわけではないので積極的に使いたいところです。

個人向け国債とは、国の借金です。借金というと聞こえが悪いですが、個人向け国債であれば、購入から1 年経過すると、中途解約も可能でその際元本が割れることがありませんから債券といっても定期預金と同じように考えて大丈夫です。一方「利付国債」と呼ばれる国債は中途解約の際、値段が変動し利益が出ることもあるけれど損をすることもあるので、金融商品に慣れていないと使いにくいでしょう。したがって最初は個人向け国債の方がおすすめです。

個人向け国債には「3年もの」「5年もの」「10年もの」の3種類があり、3年と5年の2種類は固定金利で、10年だけが変動金利です。銀行や証券会社で最低1 万円から購入できます。定期預金と同様、満期までの期間と金利で選びます。

【普通預金よりは金利が高いものを利用する】

ネット銀行の定期預金や個人向け国債も、現状はそれほど高い金利ではありません。しかし普通預金より金利が良ければ、やはり「使うお金」と「貯めるお金」は分けるべきです。金利が低いときは期間が短い定期預金を更新しながら利用する、あるいは今後の金利上昇を期待して変動金利の10年ものの個人向け国債を利用するなどします。

残りのお財布は「増やすお金」と「守るお金」

◆老後資金は「増やすお金」に入れましょう

◆「守るお金」は死亡や医療などの保険費用です

◆貯蓄は三角、保険は四角で使い分けしましょう

【「増やすお金」は、10年間は使う予定がない資金】

「増やすお金」には、老後資金などの使う目的が10年以上先のお金を入れます。すでに準備ができているお金があればそれを入れますが、できていなければこれからつくっていきます。

使う金融商品は投資信託です。経済が成長する力を借りながら、お金を増やしていきます。投資信託については、第4章と第5章で詳しくお伝えします。

【「守るお金」は、万が一に備えて掛ける保険の費用】

「守るお金」は、万が一の保障に備えるお金です。使う金融商品は保険です。病気の備え、働けなくなったときの備えや、亡くなったときの備えが主になります。

とかく日本人は、お金を貯めるのも増やすのもすべて保険で行う傾向がありますが、これは大きな誤りです。かつて保険も利回りが高い時期がありましたが、低金利の今の時代に、保険でお金を増やそうと考えるのは間違いです。

貯蓄は三角、保険は四角という言葉があります。貯蓄は直角三角形、いつまでにいくら貯めたいという目的のお金をつくることに向いています。

例えば10年後に1,000 万円を準備したければ毎年100万円ずつ残高が増えるように積み立てていきます。

一方保険は、四角なので、たとえ保険料の支払いを1回しかしていなくとも契約の保険金1,000 万円はいつでも保障されます。

【保険で備える保障】

いつでも保障額が一定というのは、保険のとても優秀な特徴です。保険とは、いつ起こるか予測がつかないもの、万が一起こってしまったら経済的な損失が大きいものに備えるのに適切な金融商品です。

例えば、家族が亡くなった場合の遺族の保障は、保険で準備すべき典型的なものです。大きな病気をして長期入院が必要になる場合も保険を利用するのが適切です。

しかし、子どもの教育資金は、必要となる時期が決まっているので、むしろ保険ではなく貯蓄が適しています。子どもが生まれたら学資保険といった刷り込みがありますが、よほど利回りがいい商品でない限り、「貯めるお金」あるいは「増やすお金」として別の金融商品で準備するのが適切です。

学資保険では、いくら保険料を払い込んだらいくら受け取れるのかを「戻り率」や「返戻率」などで表現します。例えば、月に保険料1万6,500 円を10 年間払い込みして、満期学資金が200万円だと、返戻率が101%となります。

確かに、払ったお金より増えて戻ってくるので、良い商品だと思ってしまいがちですが、利回りは、さらに運用年数で割るので0.1%になります。

万が一、親が亡くなっても学資金が準備できる「保険」として考えると、死亡保険のほうがお金の効率は良くなります。保険の利回りを表す「予定利」が高かったバブルのころならいざ知らず、保険でお金を増やす考えは、もはや時代遅れといえます。

老後資金も同じで、個人年金保険を利用するより、むしろ投資信託などを利用するべきです。なぜならば保険の四角形の中には、2つの三角形が存在し、1つの三角形はお金を積み立てるものですが、もう1つの三角形は保険費用として保険会社へ支払う手数料の分なので、割に合わないのです。

よろしければスキやシェア、フォローをお願いします。これからもぜひ「翔泳社の福祉の本」をチェックしてください!