所得税はどうやって計算するのでしょうか。

あまりにも直球すぎる質問で、ちょっと勇気のいる質問かもしれません。

ですが、「所得は10種類に区分されて、、、」という話をすると「えっ、10個もあるんですか?」とよく言われます。

日本に関係のある収入がある人であれば、おおよそ全員が関係のある所得税。

とはいえ、学ぶ機会がほとんどないのが実情です。何度聞いても損はしないので、あらためて学びましょう。

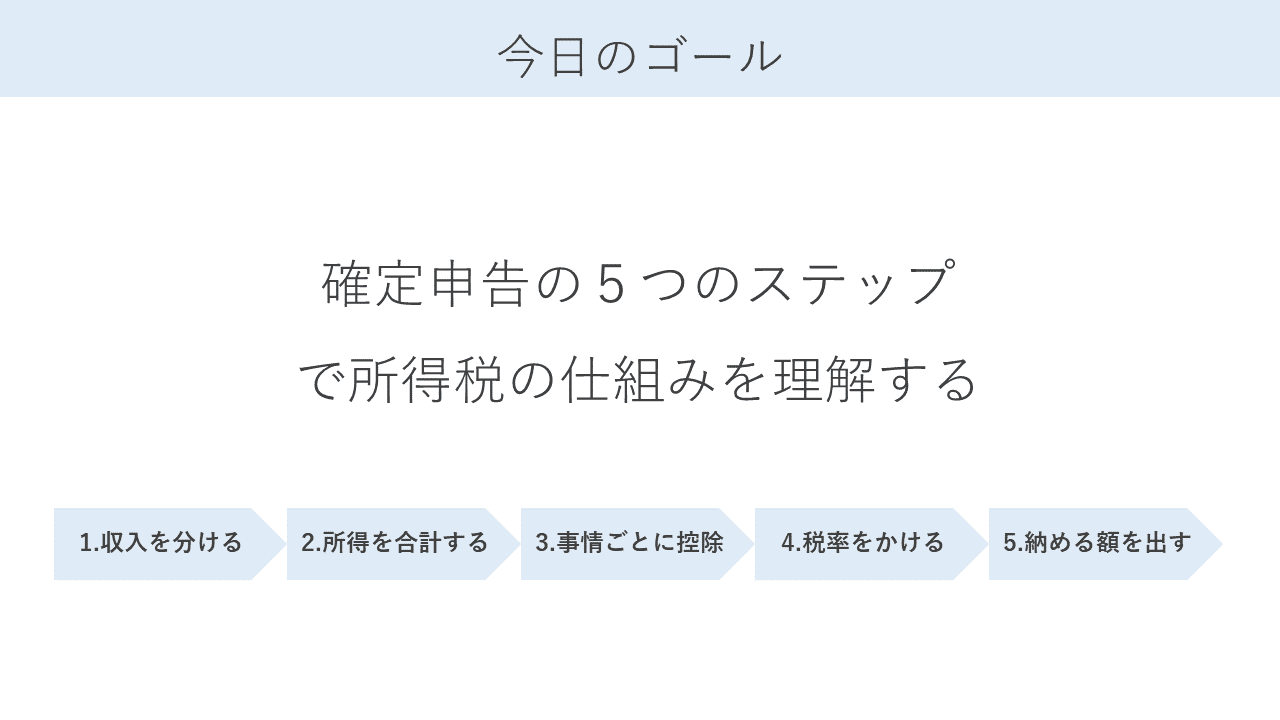

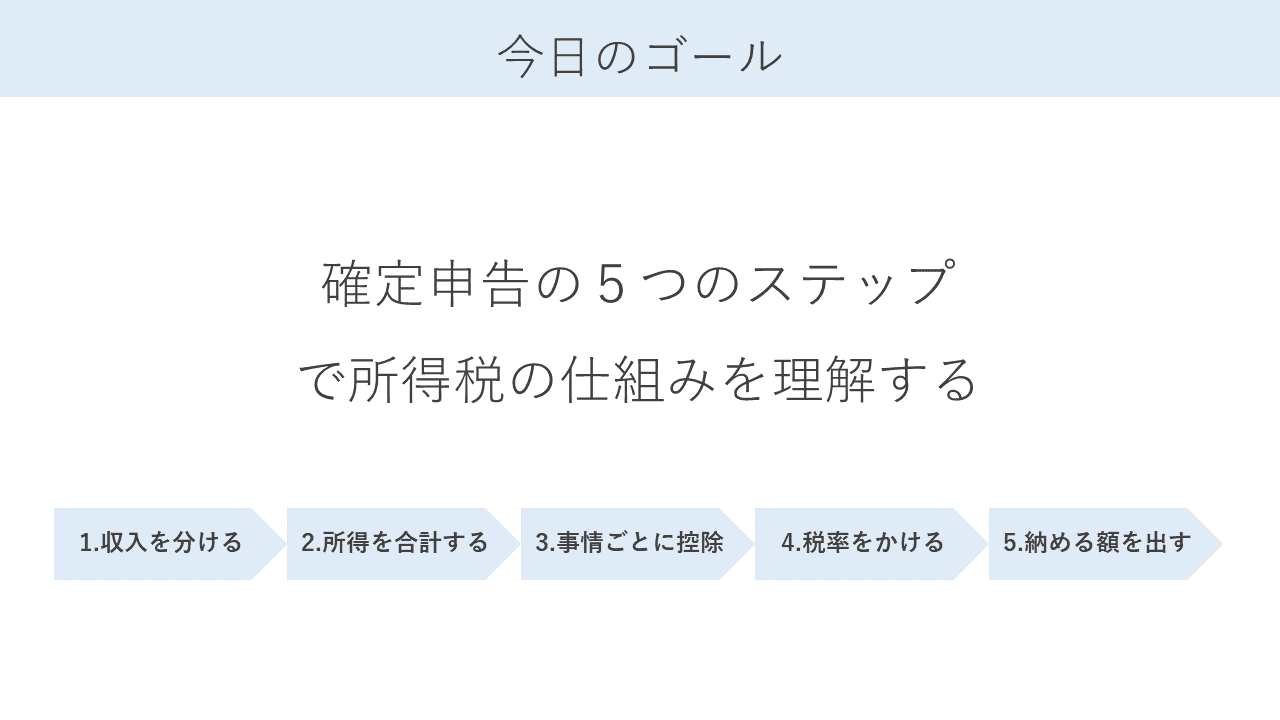

そこで、今日のオンライン勉強会のテーマはこちら。

「所得税はどうやって計算するのでしょうか」

この直球の質問にざっくりと答えられるようになりましょう。

質問形式で簡単に入力できる良い点は何か

こちらは会計freeeから確定申告書を作成する画面ですが、〇✕形式で選択していくことができます。国税庁の確定申告書作成コーナーなどもかなり親切にできていて、同じように質問形式に沿って簡単に作成していくことができます。

「とりあえずできればいいんだよ」という人にはまた小言に聞こえるかもしれませんが、自分にとって大切なことは大まかでいいので仕組みから理解しましょう。

いろんなアプリケーションを見ていてもそうですが、簡単にボタンを押せばできるものが増える一方で、システムの「つくる側」と「使う側」の知識の差は今後より大きくなっていきます。

みなさんにとって大切な所得税。「とりあえず入力したらできたわ」では、法律や増税についての議論をすることもできません。ざっくりとで構いませんので、どのような仕組みになっているか理解をしましょう。

所得税の計算は、確定申告書を見れば全体の流れが分かります。確定申告書を5つのステップで見ていきましょう。

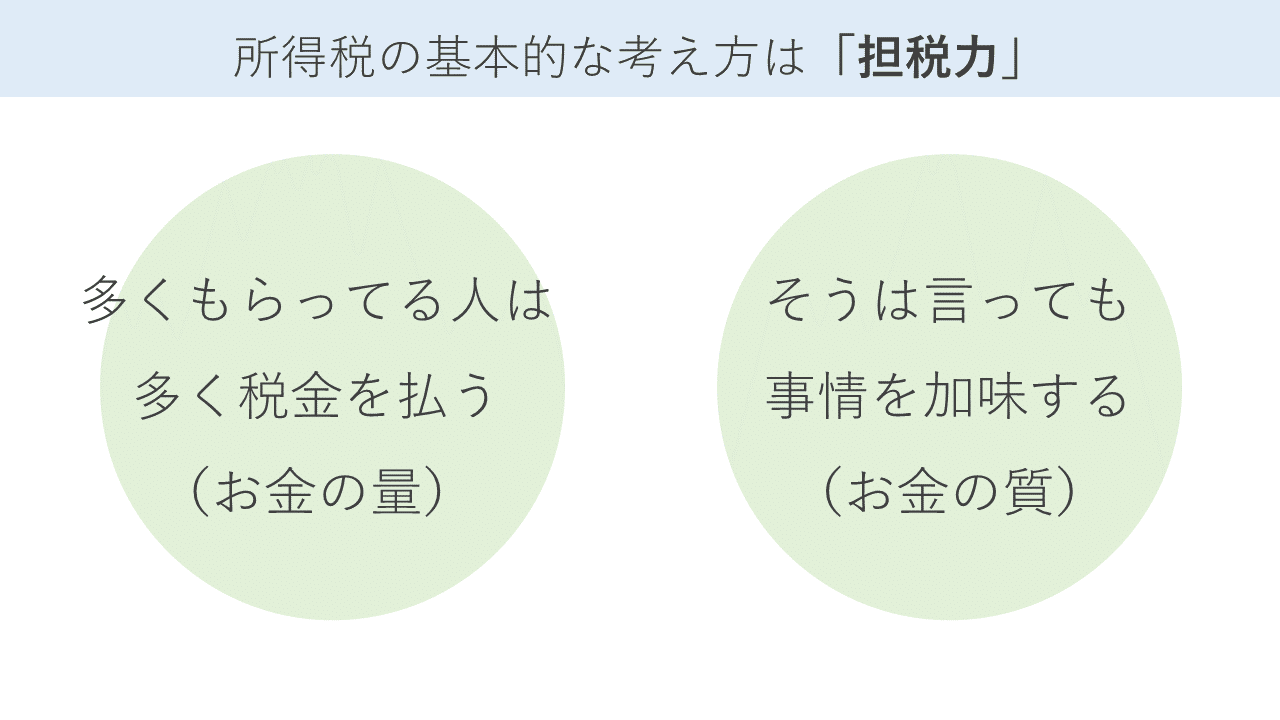

所得税は「お金の量と質」を見て計算する

所得税の計算を見ていくうえで、とても大切な考え方を押さえておきましょう。それは「担税力」です。税金を納めることができる力ですね。

どうして所得をいろいろと分類したり、所得に応じて細かく計算方法が違っているのか。それは「納税者の担税力に応じた課税」をしようとしているからです。

たとえば消費税は金額に対して一律10%または軽減税率の8%。それは、「消費」という行為に税金を納める力を間接的に見出しているので、誰が消費しようが一律の条件で税率が決まります。

ところが、所得税の場合、所得が1億円の人と、所得が100万円の人とでは税金を納めることができる力が違います。そこで、所得が1億円の人からは45%、所得が100万円の人からは5%と、所得に応じて所得税の負担割合を変えています。それが累進税率という仕組みです。これは「お金の量」に注目して担税力を見ています。

もう一方で、同じ所得が1000万円の人でも、給与で1000万円もらった人と、退職金で1000万円もらった人と同じ担税力があるでしょうか?

給与は来年もあるかもしれないけれど、退職金は退職後20年以上の生活費に充てる資金。同じ1000万円でも同じように課税してはいけないのではないか。所得税では、そうした所得の発生源に応じてそれぞれの事情を加味して計算を用意しています。これは「お金の質」に注目して担税力を見ています。

所得税の計算はこの「お金の量と質」を考慮して課税する構造になっていると思っていただければ、基本的な考え方としては十分です。

1.収入を分ける(10種の所得分類)

普段、会社から給与しかもらっていない人はほとんど意識することがありませんが、所得税では収入を10種類に分類します。

ここでは詳細は割愛し国税庁のHPに委ねますが、ほとんど名称を読んでイメージはできるのではないでしょうか。

会計freeeではこのように〇✕で該当する所得があるかどうかの確認ができるようになっています。それでも、そもそもこれらの所得が何を意味しているのか理解できなければチェックのしようがないので、ぜひどのようなものか一度目を通していただけると良いと思います。

2.分けて計算した各所得を合計する

どうして所得を10種類に分けるのか。それは、前述のとおり所得ごとに担税力を加味した所得の計算をするからです。

たとえば一時所得を例にとります。

クイズ番組の賞金で100万円をもらった場合、それは継続的な収入ではなく一時的な収入なので一時所得に該当します。このような賞金を他の所得と一律に課税するとかわいそうですよね。そのため、一時所得には50万円の特別控除があり、さらに1/2したものを一時所得とします。つまり、クイズ番組で100万円もらった場合、(100万円-50万円)✕1/2=25万円が一時所得となり、他の所得と合計されます。100万円の収入に対してかなり優遇されますよね。

このように、それぞれの所得の担税力に応じた特有の計算方法があり、その計算をした結果の所得を合計します。一旦「お金の質」を見るために分類し、「お金の量」を見て課税するために合計するということですね。

3.個別の事情ごとに控除がある(所得控除)

そうして所得の発生原因ごとに計算した合計所得にそのまま課税、、、とはなりませんね。同じ所得であっても、養っている家族がたくさんいる人、そうではない人、医療費がたくさんかかった人、それぞれの個人的な事情を考慮してあげなければなりません。それが所得控除です。

14種類の所得控除があり、ここでは詳細は割愛しますが、興味がある方はぜひこちらをどうぞ。所得税は身近な税金なので面白いですよ。

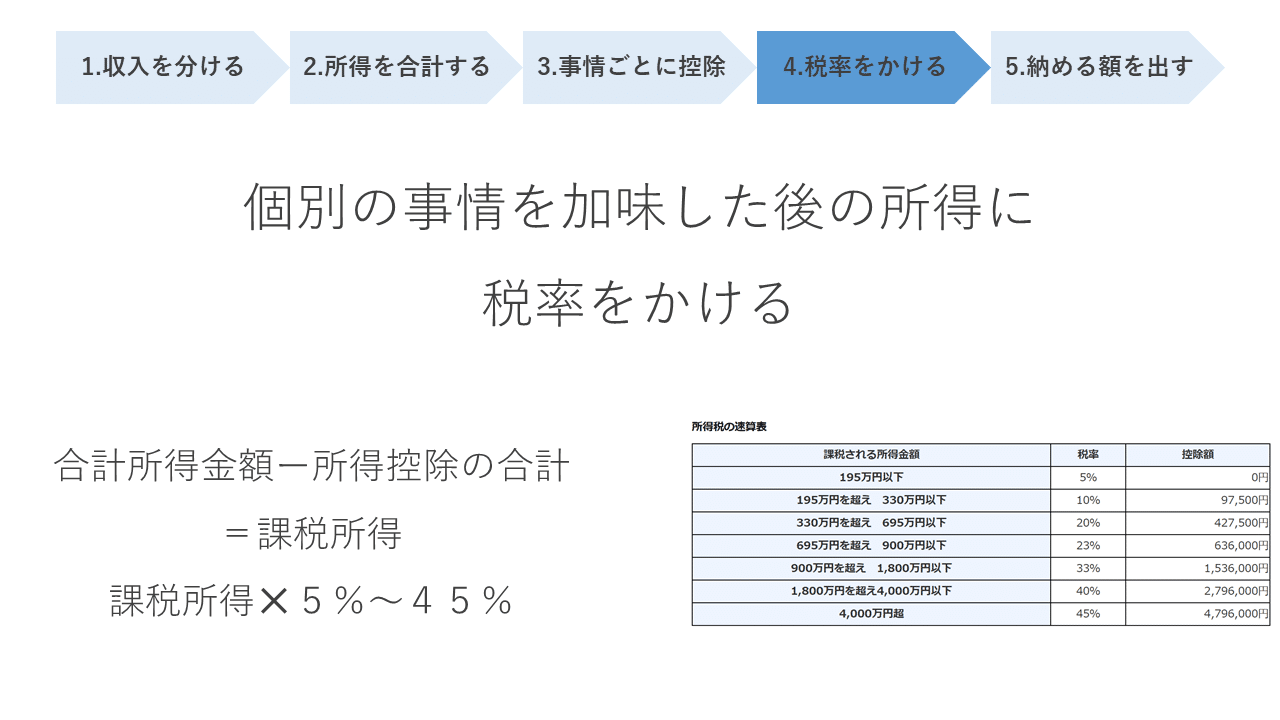

4.税率をかける

合計所得から所得控除を引いたものを課税所得といい、その課税所得に5%から45%の税率をかけます。現在の最高税率は45%ですが、かつては75%という時代もありました。

5.納める税額を出す

課税所得に税率をかけた所得税額(※税額控除の説明は省略)に対し、先に支払っている源泉所得税や予定納税というものがありますので、そうした前払い分を差し引きします。仮に源泉所得税額が大きければ、確定申告をすることで還付されることになります。

本当に簡単な説明ですが、ここまでが一連の所得税の計算の仕方です。所得税確定申告書の第一表は、この一連の流れに基づいて構成されていますので、あらためて確認してみると理解が深まると思います。

今回お伝えしたことは、「所得税はお金の量と質に注目して計算している」ということ。特に質に注目する点は他の税金の計算とも少し異なる特徴ですので、そんな視点をもってもらえるだけでも、確定申告書の見え方が変わるかもしれませんね。

今回は確定申告書を通じて、所得税の仕組みを理解してもらいました。ここからさらに各種所得の計算や所得控除に関心を持ってもらえると嬉しいですが、その話はまたあらためて。

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!