ESG投資は儲かるのか?受託者責任とESG投資 #ESG思考

本記事は、ESG/SDGs/CSVに関しての個人的な学びのアウトプットです。「ESG思考/夫馬 賢治」という書籍の第3章で取り上げられている、ESG投資と受託者責任の関係が興味深かったので学びをまとめます。

受託者責任とは

年金基金の運用者には「受託者責任(フィデューシャリー・デューティ)」という厳しい義務があります。著者は、受託者責任は、信託法で定められている以下の忠実義務と善管注意義務をまとめた呼び方だと説明します。

<忠実義務>

信託法第30条「受託者は職務を遂行する際には、もっぱら受託者の利益を考慮すべきであり、自分自身や第三者の利益を図ってはならない」

<善管注意義務>

信託賞第29条「ある地位や職責にあるものは、社会通念上期待される合理的な注意を払って職務を遂行しなければならない」

受託者責任=忠実義務+善管注意義務

⇒ 株主利益の最大化を最優先

法的な義務であるため運用者が受託者責任を怠れば損害賠償請求される可能性がある。この受託者責任は保険会社や運用会社にも適用される。

アメリカでは、1974制定の「従業員退職所得保障法(通称エリサ法)」およびアメリカ連邦労働省の通知で企業年金は「投資、議決権行使等において他事考慮の禁止」「利益相反のおそれがある行為の禁止」など受託者責任が定められている。各州政府も同様に、州公務員年金にも受託者責任が適用されている。

トリプルボトムラインと受託者責任

1990年代中頃からでてきた、財務的利益だけでなく経済・環境・社会への3つの利益もバランスよく増やすべし、というトリプルボトムラインという概念があります。これから派生した「サステナビリティ報告書」(2000年にNGO「GRI」が発行したフレームワーク「G1」に端を発する)は受託者責任を負っている投資家からは受けが悪かった。

なぜかといえば、受託者責任を全うする、つまり株主利益の最大化を最優先を考えたときに、経済・環境・社会の利益にも考慮してバランスすることは、利益相反の恐れがある行為である可能性があるからです。

社会的責任投資(SRI)とエコファンド・ブーム

一方で、社会的責任投資とよばれる利益最大化をしない投資行動をとる人々も存在し、それらを3つの波として開設します。

第1の波:酒・たばこ・ギャンブル・ポルノの排除

キリスト教財団による寄付金の運用では、キリスト教の教義に反する酒・たばこ・ギャンブル・ポルノの排除する動きが1920年代からありました。寄付金は年金でもないし、信託でもないため受託者責任の範囲外であるためそういった投資が可能でした。

第2の波:武器製造とアパルトヘイトの排除

1960~70年代、ベトナム戦争を背景に、武器製造・販売企業の株式の売却や南アフリカのアパルトヘイトによる人権問題から南ア進出企業の株式売却などが年金基金で起こったといいます。(これに関して、受託者責任に関しての記載は書籍にはありませんでした)

また、1980年にアメリカでエリサ法に関して、「加入者の利益のために議決権を行使することは資産運用行為に含まれる」という見解がだされ、企業年金が、投資先の経営に不満がある場合に、議決権を行使して経営に介入することが可能になりました。

第3の波:エコファンドの登場

1992年の地球サミットを背景に、90年代から環境破壊に関連する企業に投資しないエコファンドが米英、北欧などで相次いで設立されるも、これらのようなSRI(社会的責任投資)ファンドの受託者責任違反が懸念となり、SRIファンド専業の運用会社創業者のカルバートが米労働省に見解をもとめ「同様の投資リスクがあるほかの投資ファンドと同じ程度の投資リターン提供できるのであれば、受託者責任に反しない」という回答が得られました。(通称:カルバート・レター)

こうして、あくまで受益者の投資リターンが最優先されながらも、同じリターンを出せさえすればSRIファンドは受託者責任には違反しないことが確認されました。

日本におけるエコファンドブーム

日本でも1999~2001年の3年間、エコファンドが多数設立しエコファンド大旋風の様相を呈したが、2001年のITバブル崩壊によりブームの終焉を迎えました。また、エコファンドは、他のファンドと比べ、企業の調査、スコア化のコストがかかり十分なパフォーマンスが上がらなかった。

海外のSRIからESG投資の萌芽

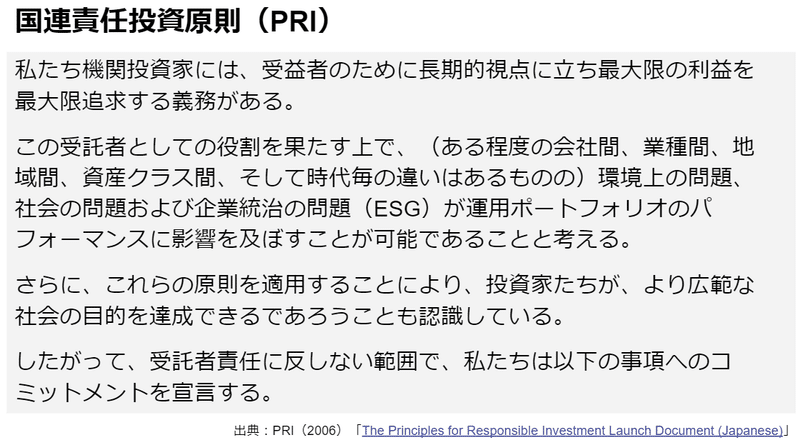

日本ではブームで終わったSRIですが、2006年の国連責任投資原則(PRI)の発足により現在のESG投資の道筋ができました。PRIは国連が初めて資本主義の本丸である機関投資家を対象に創設した活動です。PRI設立までの流れは依然に以下のnoteにまとめましたので参照いただけますと幸いです。

本書を読んで「なるほど!」と思ったのが、UNEP FI(国連環境計画の配下の金融イニシアティブ)が2004年に発行した「社会、環境、コーポレートガバナンス課題が株価評価に与える影響(マテリアリティ)」というレポートについてです。

UNEP FI (2004), The Materiality of Social, Environmental and Corporate Governance Issues to Equity Pricing

このレポートは、運用会社12社で構成されたワーキンググループが環境、社会、コーポレートガバナンス(ESG)を考慮することで、株主価値を上げられるか判断するために、証券会社11社に対し、11業種についてESGが株価に与える影響の調査を依頼した結果、以下の結論を得たといいます。

これらの課題を有効にマネジメントすれば、株主価値の上昇に寄与する。そのため、これらの課題はファンダメンタル財務分析や投資判断の中で考慮されるべきだ

引用:p.70, ESG思考/夫馬 賢治

この結果を得て、国連は、2005年4月より、機関投資家向けの投資原則を策定すべく、多くの会合を開催し、機関投資家との議論を重ね、法的な観点から受託者責任に反しないかのお墨付きを得るため大手法律事務所フレッシュフィールズにも協力を得ました。そうして、米国、英国、フランス、ドイツ、イタリア、スペイン、日本の法域に関して分析した結果、2005年10月にUNEP FIと共同で発行したレポートの中で以下のように結論づけました。

企業の財務のパフォーマンスをより確実に予想するためにESGを投資分析で考慮することは、すべての国において明白に許容されるだけでなく、議論の余地はあるものの(注:受託者責任の観点から)要請されるべきだ。さらに、受益者の間の(明白なもしくは一定の状況では暗黙の)共通認識によって、特定の投資戦略を要求する場合は、投資意思決定でもESGを考慮してよい

引用:p.71-72, ESG思考/夫馬 賢治

UNEP FI (2005), A legal framework for the integration of environmental, social and governance issues into institutional investment

こうして、財務情報で投資候補企業を抽出し、その後にESGを考慮して投資先企業を絞り込む投資戦略は、受託者責任に違反しないばかりか、必要である、という立場が示され、ESGを考慮する投資原則について法的条件もクリアされました。

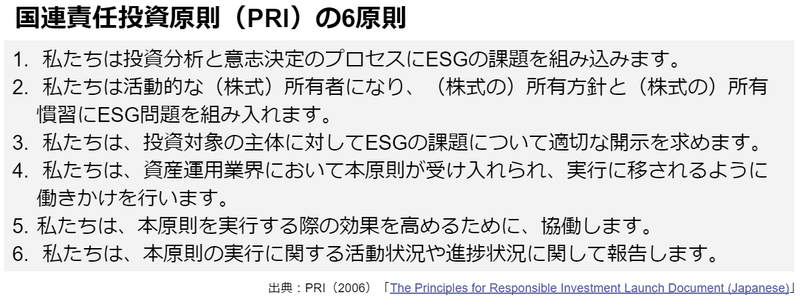

こういった流れがあって、国連責任投資原則(PRI)が発足し、以下の6つの原則が策定されたんですね。

出典:The Principles for Responsible Investment Launch Document (Japanese)

おわりに

以上、本記事では「ESG思考/夫馬 賢治」という書籍の第3章に説明があった、受託者責任とESG投資についてまとめてみました。

参考:PRIとESG投資の直近の動向などについて

続き書きました

このほか、当方のESG/SDGs/CSV関連の記事は以下のマガジンにまとめていますので、もしよかったらのぞいてみてください。またフォローや記事への「スキ」をしてもらえると励みになります。

ということで「形のあるアウトプットを出す、を習慣化する」を目標に更新していきます。よろしくお願いします。

しのジャッキーでした。

この記事が気に入ったらサポートをしてみませんか?