上場から時価総額10倍以上、1,000億円超!IPO後も大きく成長する企業とは

1. はじめに

2024年5月21日、東証から「市場区分見直し後の状況と今後のフォローアップについて」が発表されました。

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp770000007bcn.pdf

こちらの資料によると、グロース市場に上場した会社の新規上場時からの時価総額成長率の中央値は、1.03倍。

49%が新規上場時の時価総額(公開価格ベース)から下回っており、半数近くの会社が公開価格を割れてしまっている状況のようです。

非常に苦しい市場環境を反映しているなと衝撃を受けたと同時に、一方でその中でも業績を伸ばして成長し、時価総額をしっかり上げている会社も一定割合存在していることに気がつきました。

「この厳しいマーケット環境下の中で、上場後も着実に業績を伸ばし、大幅に株価・時価総額を上げている企業とは、どんな企業なのだろうか?」そんな素朴な疑問が湧きました。

そこで、今回は、新規上場後に、中長期(3年以上のスパン)で業績を伸ばして時価総額を上げている会社を探るべく、この10年間(2014年7月1日以降)で新規上場した会社の株価推移・時価総額を調べてみました。

なお、中長期的に株価を上げられているかという観点に加え、コロナという強い外部環境の影響があっても株価を上げられているかを見るために、(2020年4月に初めて緊急事態宣言が出る前の)2020年3月までに上場した会社を一旦区切りとしてみました。

なお、あくまで未上場マーケットに関わる者として学びをシェアすることを目的としており、取り上げた銘柄の投資を推奨するものではないこと、また数字や記載の正確性については保証できない点は、予めご了承ください。

2. 選定企業

時価総額が「3年で3倍」になったのか、「10年で3倍」になったのかでは意味合いが全く異なってきます。

ただ今回は前述の趣旨を踏まえ、達成までの期間は問わず、2014年7月から2020年3月までに上場した企業の中で、新規上場時(公開価格ベース)から現在の時価総額が10倍以上になっていて、かつ現在の時価総額が1,000億円以上になっている企業を抽出しました。

また、普段はVCとしてIT企業を中心に投資していますが、特に事業形態やVCからの調達の有無は検討要素には入れていません。

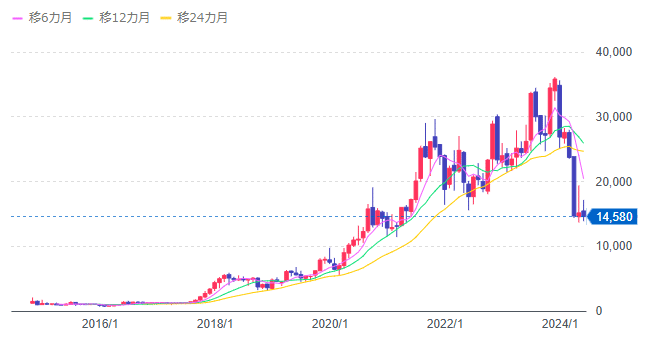

a. ベイカレント・コンサルティング(6532)

日系の総合コンサルティング企業として、ITコンサルティング事業を展開しており、主に大企業を中心としたDXニーズを捉えて業績を伸ばしています。

2016年9月の旧マザーズ上場時の時価総額は、公開価格ベースで約325億円、このnote執筆時の2024年6月29日の時価総額は、約5,000億円です。

一時期は時価総額8,000億円を超えて1兆円に迫る勢いもあり、2018年12月には旧東証一部に市場変更し、新規上場からわずか数年で堂々たる大企業の仲間入りを果たしています。

直近3年間の売上の推移を見ても、計画値をオーバーパフォームし、翌々期の計画値に迫る数字を達成しているほか、コンサルタントの数も百名単位で毎年伸ばしており、プライム市場の上場企業とは思えないような勢いを感じます。

また、売上高を伸ばしつつも、EBITDAマージンも30%以上の高い値を維持している点は特筆すべき点と思われます。

b. ラクス(3923)

2000年設立で、主に、クラウドの交通費・経費精算システム「楽楽精算」等の提供やIT人材の派遣事業を行っています。

2015年12月の旧マザーズ上場時の時価総額は、公開価格ベースで約122億円、このnote執筆時の2024年6月29日の時価総額は、約3,770億円です。

上場した2016年3月期の売上約40億円から、今期2025年3月期は売上480億円の計画と、右肩上がりの成長を実現してきています。2026年3月期には純利益も100億円を目指すという野心的な目標も掲げています。

業容の拡大に合わせて、人件費、広告宣伝費、賃料、外注費ともに積極的な投資を続けています。特に広告宣伝費は2021年3月期の約11億円から2025年3月期は約99億円(計画)と大幅に増加しています。

c. SHIFT(3697)

2005年設立で、ソフトウェアの品質保証事業を展開しています。

2024年4月時点でグループ会社は40社、従業員数1.3万人(派遣等含む)と積極的にM&A、人材採用も続けて成長してきています。

2014年11月の旧マザーズ上場時の時価総額は、公開価格ベースで約34億円、このnote執筆時の2024年6月29日の時価総額は、約2,600億円です。

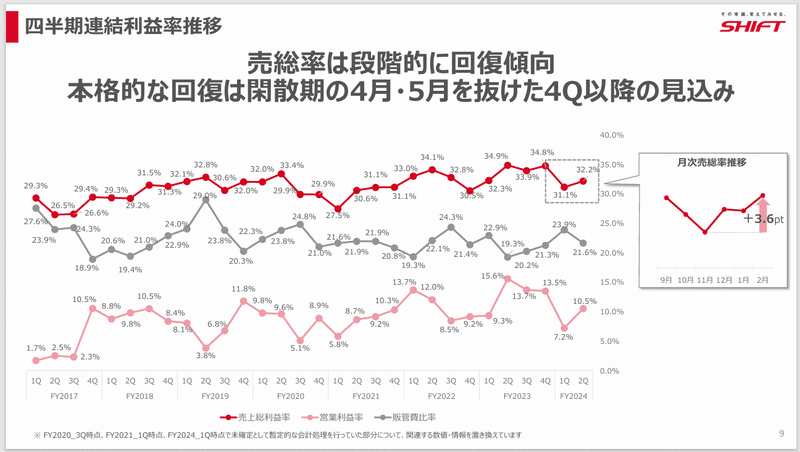

売上高も上場した2015年8月期は約33億円だったのに対し、足元では1,000億円を目指す水準になっています。

売上高が直近で毎期100億円単位で伸びている中、概ね10%前後の営業利益率を維持しています。

顧客単価や取引顧客数も右肩上がりに増加しています。

d. ジャパンエレベーターサービスホールディングス(6544)

1994年10月設立のいわゆる独立系のエレベーター保守・保全会社です。

メーカー系が国内マーケットシェアの8割を持つ中で、2024年3月時点の推計で、当社は9%のシェアを占めています。

2017年3月の旧マザーズ上場時の時価総額は、公開価格ベースで約53億円、このnote執筆時の2024年6月29日の時価総額は、約2,300億円です。

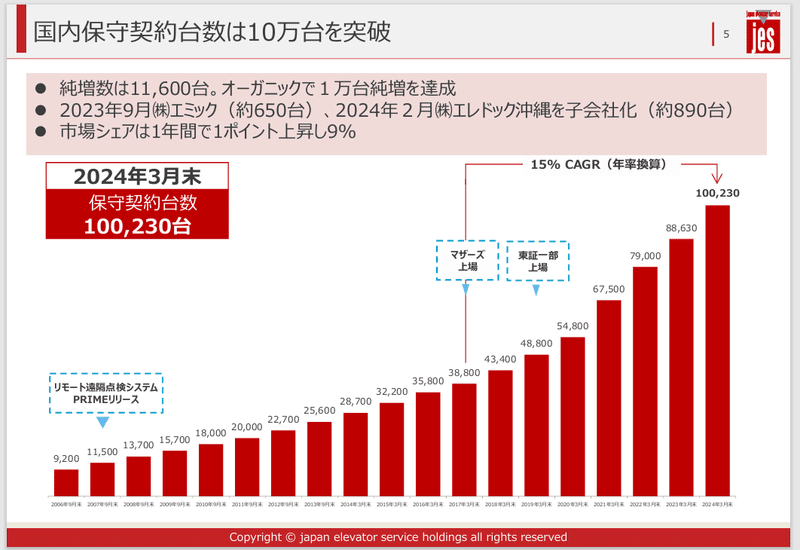

時価総額の増加を裏付けるように、売上高・営業利益・当期利益が綺麗に右肩上がりで伸びています。

保守契約台数も、上場前後一貫して、右肩上がりに伸びています。

e. 霞が関キャピタル(3498)

2015年設立で、物流施設やホテル、ヘルスケア施設を対象とした不動産コンサルティング・開発事業を展開しています。

2018年11月の旧マザーズ上場時の時価総額は、公開価格ベースで約44億円、このnote執筆時の2024年6月29日の時価総額は、約1,360億円です。

昨年は昨対比で売上が約80%増加と、上場企業ではなかなか見ない成長率であることに加え、営業利益・当期純利益もそれに付随して増加しています。

5カ年の中期経営計画を1年前倒しするという順調な推移のようです。

f. KeePer技研(6036)

1993年設立で、自動車向けのコーティング剤の開発・製造・販売、及びコーティングサービスを展開しています。

当社独自又は他社と共同開発したケミカル製品の卸売事業と、コーティング施工&洗車サービスの店舗「キーパーLABO」事業が柱になっています。

2015年2月の旧マザーズ上場時の時価総額は、公開価格ベースで約67億円、このnote執筆時の2024年6月29日の時価総額は、約1,160億円です。

売上高が右肩上がりに増加していることに加え、営業利益率が年々増加し、足元では約30%程度と高い水準になっている点は特筆すべき点と思われます。

3. さいごに

今回は、各社のビジネスモデルや強み等の細かい分析には深入りせず、株価・時価総額や売上高、主要なKPIの推移程度に絞って記載しました。

その中でも感じた点や学びがあったので、いくつか印象に残った点を記載しておきたいと思います。

a. 多様な事業形態

上場後にも大きく成長している企業には、ラクスのようなIT系のクラウドサービス(SaaS)だけでなく、ベイカレント・コンサルティングのようなコンサルティング事業から、ジャパンエレベーターサービスホールディングスのようなエレベーターという物理的なアセットの保守・保全事業まで、幅広い事業形態があることが印象的でした。

b. 高利益率

当然のことですが、高い時価総額を実現する、高い利益率が印象的でした。これだけの高い売上高成長率を実現するためには、広告宣伝費・人件費等が通常重くのしかかってくるはずですが、各社ともに高利益水準(前期で概ね営業利益率10-15%の中、ベイカレント・コンサルティング約36%、KeePer技研約32%)となっていました。

c. 上場時の時価総額

また、現在は1,000億円を超える時価総額のこれからの会社も、数年前の上場時は100億円以下(SHIFT約34億円、ジャパンエレベーターサービスホールディングス約53億円、霞が関キャピタル約44億円、KeePer技研約67億円)で、この10年以内のスパンで高い成長を実現してきていました。

昨今スモールIPOが取り上げられ、IPOマーケットに対するやや悲観的な見方や声を多く耳にするようになりました。しかし目を向けてみると、その後の上場後数年以内に、急成長を維持あるいは加速させて、時価総額が上場時の数十倍になっている例もありました。

勿論上場時の時価総額が低くてもよいわけではなく、今回の基準上どうしても上場時の時価総額が低い方が該当しやすいのですが、100億円以下の上場でも数年以内に1,000億円超えの実例があるという点は学びになりました。

d. その他

上記の点の他、例えばプロダクトの構成、経営陣のバックグラウンド、上場時の資本構成、主幹事証券会社等、上場後に成長している企業を様々な切り口で比較・分析してみると面白そうな気がしています。

このnoteでは長くなりすぎるため触れませんでしたが、機会があれば今後アップデートしていきたいと思います。

以上、参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?