恐怖の9番バッター、地味だけど難しい「資産除去債務会計基準」について解説してみた

本記事の目的

おはようございます。

今年も大谷翔平選手のご活躍、すごいですね。

先発投手として、毎週のようにMLBのマウンドに上がりながら(7月22日時点で、投球回111回、10QS、8勝、防御率3.71)、MLBア・リーグのHR王(7月22日時点で35本、打点76、打率3割5厘、OPS1.076)の成績(スポーツナビより)は、脅威的です。

多分、世界のプロ野球選手全員が憧れている選手だと思います。

さて、前置きはその辺にして、勝手ながら、思いつきで、会計基準の打順を考えて見ました。皆様が監督なら、どの会計基準を何番にしますでしょうか。(単体決算を想定。なので連結、企業結合会計は除く)

自分は以下のようになりました。

1番、金融商品に関する会計基準

2番、リース取引に関する会計基準

3番、固定資産の減損に係る会計基準

4番、収益認識に関する会計基準

5番、税効果会計に係る会計基準

6番、棚卸資産の評価に関する会計基準

7番、研究開発費等に係る会計基準

8番、退職給付に関する会計基準

9番、資産除去債務に関する会計基準

今日は、自分の中で、恐怖の9番バッター、地味だけど難しい「資産除去債務に関する会計基準」について、解説してみたいと思います。

もとより、私は、「資産除去債務に関する会計基準」は、導入当初より、非常に難解な会計基準であると感じておりました。

もしかすると、簿記や会計学を勉強されている方、決算報告される経営者の方、決算書を読み分析をされる投資家の方々にも、同様に感じられる方が多いのでは、と思います。

そのような方々には、もしかしたら、参考になる記事かもしれません。

資産除去債務会計とは

適用時期

日本において、「資産除去債務に関する会計基準」は、2010年4月1日以後開始事業年度から適用された会計基準です。なので、今2023年時点で考えますと、日本では、13年ほどの歴史があります。日本の会計基準と国際財務報告基準(IFRS)との差異を縮小することを目的とした検討のなかで、日本において、「資産除去債務に関する会計基準」が導入されました。

要は、輸入されて、日本に導入された会計基準です。

資産除去債務とは

資産除去債務とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準じるものを言います。

一般事業会社では、賃貸借契約を締結した際に、内部造作等の原状回復義務が要求されていたら、この原状回復工事費用負担が資産除去債務だとお考えください。

資産除去債務の会計処理

資産除去債務の会計処理ですが、以下の様なStepになります。

【計上時(例。原状回復が要求される賃貸借契約を締結したとき)】

Step1:将来の除去費用を見積る(例。賃貸借契約を締結し、賃貸借契約内に原状回復が契約上要求されている場合、将来発生するであろう原状回復工事費用を、工事業者等に見積りを依頼し、把握する。)

Step2:将来の除去費用を現在価値に割り引いて、資産除去債務(負債)を算定する。

Step3:資産除去債務(負債)と同額を有形固定資産の帳簿価額に加える。(資産と負債を両建てする)

【翌期以降】

Step4:資産除去債務(負債)は、時の経過とともに、2)の負債計上時の割引率を乗じて調整していく。

Step5:有形固定資産は減価償却により費用化する。

資産除去債務会計の難しさ

何がこの会計基準において、難しいか、をざっと列挙してみました。

1)計上するまでの計算が複雑。割引計算とかあります。

2)資産と負債を両建する概念が難しい。特に、資産除去債務の相手勘定として計上した資産勘定は、財務会計の概念フレームワーク 4項で定義される「資産とは、過去の取引または事象の結果として、報告主体が支配している経済的資源をいう」資産概念からは、導けない気がしてます。

3)税務会計との乖離が、資産と負債両側で出るので、エグい(要は、繰延税金資産と繰延税金負債が両方が計上される)。

設例で考える

①イケてるスタートアップ経営者が、1,000万円で個人出資して、会社を設立しました。

②都内の一等地にオフィスの賃貸借契約を締結しました。なお、当該賃貸借契約には、原状回復義務が定められていました。会計監査を受けたところ、資産除去債務会計基準に従い、資産除去債務の計上を求められました。なお、原状回復工事費用は、現在価値で3,000万円ほどかかる見込みであることがわかったため、資産(有形固定資産)と負債(資産除去債務)3,000万円づつを計上しました。

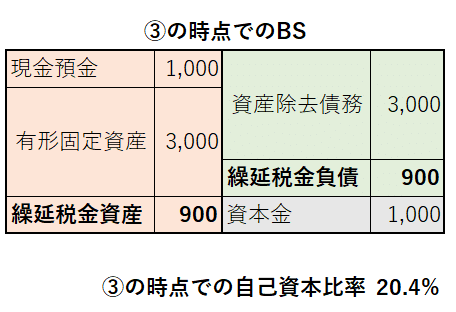

③会計監査中盤に、税効果会計の適用漏れに関する指摘をうけました。実効税率30%ほどの繰延税金資産900万円と繰延税金負債900万円を計上しました。

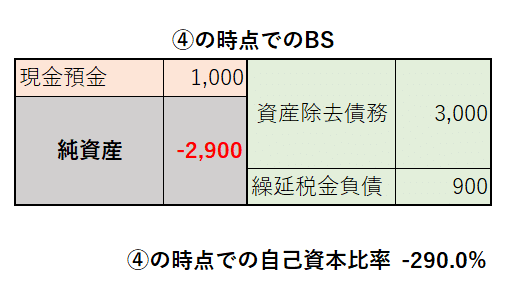

④会計監査終盤に、将来事業計画の信頼性に疑念が生じたため、固定資産の減損3,000万円、繰延税金資産900万円の取崩を求められ、2,900万円の債務超過に転落しました。

まとめ

いかがでしょうか。資産除去債務会計基準の当てはめ、さらに他の減損会計基準や税効果会計基準の適用によって、総資産や自己資本比率が大きく変動することがある、ということがわかっていただけたのではないでしょうか。

指をパチっと鳴らすと、資産や負債が現れたり消えたりする。まるで、マジックのようです。

要は、会計って絶対的な唯一解があるものではないのですよ。

その中で、会計とは、財務報告とは、財務諸表読者に誤解を招かない、企業の実態をあらわす最適な解を探る試みでもあるわけです。

なので、四半期毎の決算発表前に、事業会社によっては、自己資本比率や利益率が大幅に変動するような、超絶シビアなやりとりを、監査法人とされている会社があるのかもしれません。

そういう意味では、私は離れてしまいましたが、監査法人のお仕事は、非常につらく、責任の重い大変なもの、なのですが、まさに日本の資本市場を支える、素晴らしく尊敬されるべき仕事であると、いつも心から思っております。

以上、恐怖の9番バッター、地味だけど難しい「資産除去債務に関する会計基準」について、解説してみた、のお話でした。

ちなみに、自分は、税理士会支部会の野球同好会に入部しているのですが、初心者ということもあって、どうしても、バットにボールがあたらない、のですよね。

早く、恐怖の9番バッターになりたいのですがね。

そろそろ、甲子園の季節ですので、次の大谷選手を日本国民全員で発掘しましょう!

では、また!よい休日をお過ごしください。

この記事が気に入ったらサポートをしてみませんか?