修了考査受験生向けに修了考査の非常識合格法を伝授する!

この記事の目的

公認会計士になるための修了考査を受ける方、を対象としています。

よく飲み会で、これから修了考査を受験をする方に話していたものを、むか~し修了考査を一発合格できず、2度目で受かったサラリーマンが備忘として記録したものです。

修了考査試験の重要性

分かっていただいているとは思いますが、確認しておきましょう。

公認会計士試験合格者が、公認会計士登録をするためには、修了考査試験の合格が必須です。

公認会計士に登録されると、以下メリットがあります。

対外的に公認会計士を名乗れますので、信用されます。なお、公認会計士法48条1項より、公認会計士でない者は、公認会計士の名称又は公認会計士を誤認させるような名称を使用してはならない、とあります。余談になりますが、どこかの監査法人が、誤って公認会計士ではない方を公認会計士であるかのようにクライアントに説明してしまったらしいけど、まあ、これは公認会計士法48条1項におもいっきり違反だったわけです。なお罰則も定められており、公認会計士法53条1項4号によれば、100万円以下の罰金とあります。

公認会計士は他人の求めに応じ報酬を得て、財務書類の監査又は証明をすることを業とできます(公認会計士法2条1項)なお、公認会計士法47条の2より、財務諸表監査又は証明業務は公認会計士の独占業務であり、我が国では、たとえ米国公認会計士・税理士であっても、公認会計士法2条1項業務はできません。

公認会計士は、5人以上により、監査法人を設立できます(公認会計士法34条の2の2、34条の7第一項)。監査法人設立すれば、いきなり、社員・パートナーです。夢がありますね。監査法人を設立するメリットは、財務書類の監査業務(公認会計士法2条1項)、財務諸表の調整・調査等の業務(公認会計士法2条2項)を個人ではなく、法人として実施できますので、信用力が増すという点でしょうか。

公認会計士は、国家資格でありますので、能力・経験を対外的に証明できます。これにより、役員就任・転職・独立後の業務提案等、自己の能力を対外的に説明しなければならないときに、大変強い根拠として説明できます。

公認会計士は、税理士にも登録できます。税理士は、税理士は、税理士法2条で他人の求めに応じ、租税に関し(1)税務代理(法2条①一)、(2)税務書類の作成(法2条①二)、(3)税務相談(法2条①三)を行うことが定められており、税理士法52条では、「税理士又は税理士法人でない者は、この法律に別段の定めがある場合を除くほか、税理士業務を行ってはならない。」とあります。

公認会計士は、行政書士にも登録できます。行政書士の独占業務は、行政書士の独占業務は?行政書士ができること・できないこと|アガルートアカデミー (agaroot.jp)こちらを参照ください。結構いろいろとありますね。

監査法人によっては、シニアスタッフ昇格の要件にもなっています。監査法人で、お給料が上がります。

修了考査の難易度

合格率が60%前後であり非常に難しいという認識です。

なお、令和元年、令和2年度は2年連続で50%を下回る、というとんでもない時期がありました。

60%前後というと、簡単では?と考えてしまうかもしれません。

全く違います。

そのように思ってしまった方は、いますぐ考えを改めてください。

数ある資格の中でも最難関と考えていただいて結構です。

修了考査試験の母集団を考えないといけません。

母集団は、過去に猛勉強を少なくとも、2年程度は継続し、簿記1級や税理士試験の簿記論財務諸表論などは、おそらく受ければ簡単に受かってしまうような人間達が、難関である公認会計士試験に実際に合格し、監査法人等で実務を3年程度以上重ねた人間達なのです。

なお、母集団には、昨年以前に不合格であった軍団も含まれます。

その選抜された中での競争試験であることを絶対に忘れてはいけません。

まあ、ドラクエ3で言うなら、会計士試験はバラモス、修了考査はゾーマって感じですかね(古すぎてわからないか・・・)。

どんな問題がでるの?

過去問をまず見てみましょう。

修了考査試験問題及び出題趣旨 | 日本公認会計士協会 (jicpa.or.jp)

とてつもない問題量であることが、まず、わかっていただけたと思います。

試験科目は5科目で、2日間にわたり、試験があります。

第一問・第二問 会計に関する理論及び実務 3時間 (300点)

第三問・第四問 監査に関する理論及び実務 3時間 (300点)

第五問・第六問 税に関する理論及び実務 3時間 (300点)

第七問・第八問 経営に関する理論及び実務 コンピュータに関する理論を含む。 2時間(200点)

第九問・第十問 公認会計士の業務に関する法規及び職業倫理 1時間(100点 足切りあり)

特徴としては、以下です。

実務的な問題が出題される傾向にある。

問われたことをすぐ答案に表現できる瞬発力が必要である。

短時間で、問題文・条件を見落とさずに読みとく読解力が必要である。

計算処理能力も問われる(電卓を叩くような計算問題がでる)。

制限時間でとききれない分量の問題を出題しているので、思考力というよりは正確な処理能力で差がつく試験である。

まず何をすればよいの?

資格予備校に申し込みましょう。

早いほうがよいです。講座が開設されたらすぐ申込みでいいんじゃないですかね。

TAC、大原、cpa会計学院などでしょうか。

合格者のシェアが高いところ、そしてテキストなど見てみて、自分にあう予備校が良いです。

過去問の分析も必要になりますので、過去数年分の過去問及び答えが講座に含まれていることを確かめましょう。

出願できる前提を整えましょう。

補修所の考査で合格点をとる、とか単位を取っとくという話ですね。

忘れずに出願しましょう。

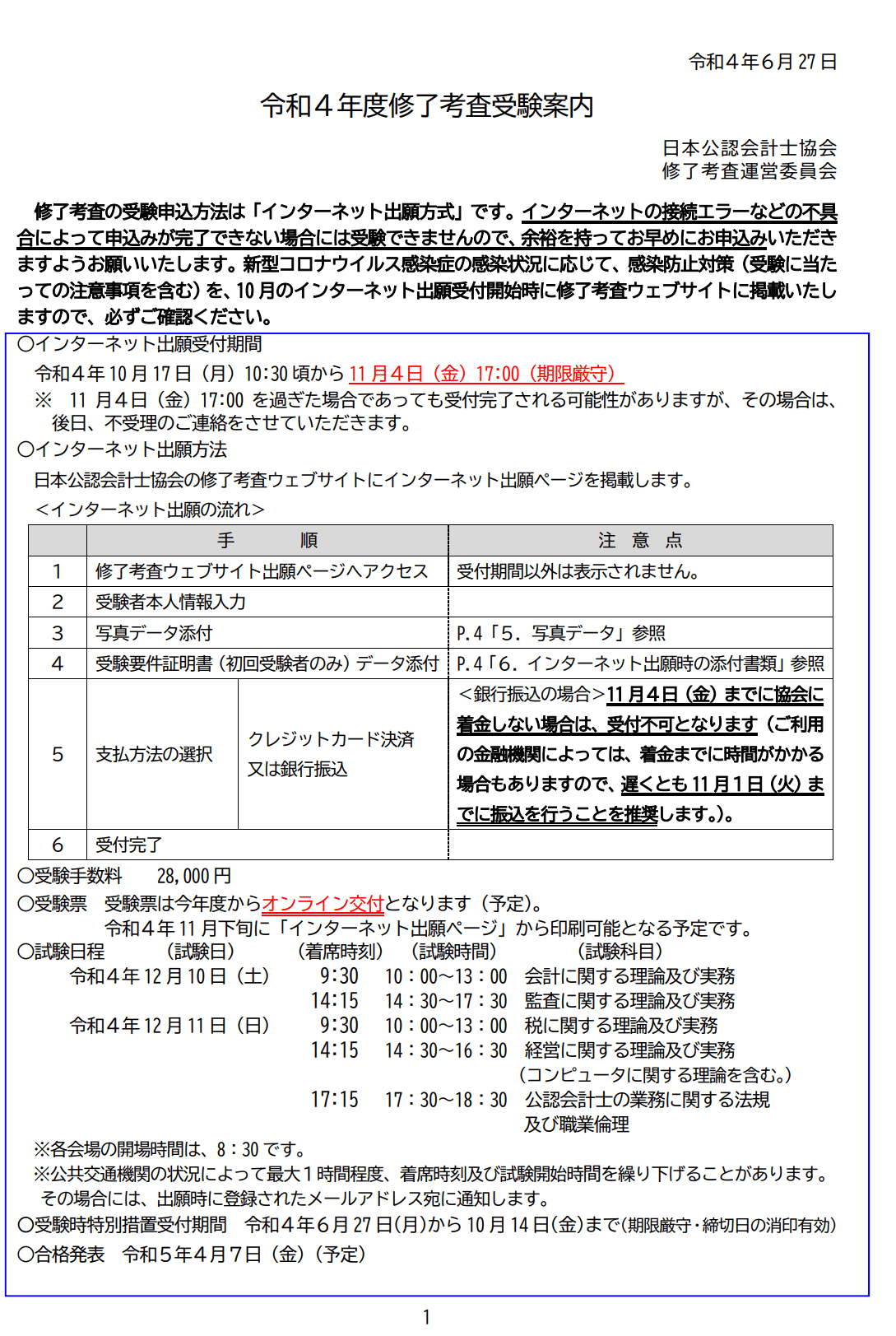

修了考査について | 日本公認会計士協会 (jicpa.or.jp)

なお、これはかなり、どうでもいいポイントではありますが、出願期間受付の初日とかに申し込みと、受験当日の受験教室において、ご自身の周りが修了考査ガチ組(受験番号が早い人達)で占められるため、受験当日の精神衛生上よくないので、おすすめはしません。出願期間の真ん中くらいをねらっての出願をおすすめします。

次に何をすればよいの?

優先順位を決めましょう。

まずは、日常の優先順位を、修了考査の勉強>仕事orプライベートにしましょう。

残業や休日業務が求められる状況であれば、修了考査までは、控えましょう。

家族や恋人にも受験の協力をえなければなりません。ちゃんと説明しましょう。会計士になるのに、修了考査という裏ハンター試験のような超難関試験があり、かつてのような勉強への取り組みが必要だ、と。

リクルート活動のための休日出勤や残業も控えたほうが良いです。

この点に理解がない法人・上司がいれば、相手の都合(人生)を考えられない馬鹿か、人繰りがかなりヤバいブラックな法人と認定できますので、いつか、産休・育休・介護休といったライフステージで休暇をとらなければならない時期が来たときに、休暇がとれない可能性が高いですので、考え方にもよりますけど、修了考査受験後に、そっとはなれること(退職あるいは転職)をおすすめします。

すべては修了考査のために。それで良いのです。

有給を取得しましょう。

受験前1ヶ月は全て有給、試験休暇でよいと思います。

人生がかかってますので、空気を読む必要はありません。

そして、戦略的に9月~11月の間も、修了考査勉強のための有給をとりましょう。

誰しもが、受験前1ヶ月は勉強しますので、その前にどれだけリードできているかが、重要です。

9~11月にも有給を計画的に取りましょう(ちょこちょこ金曜、月曜に有給を入れて、3連休をつくることをおすすめします)。

上司がサイコパスなやつで有給休暇が認められなかった場合はどうするか?

病欠とかでいいんじゃないでしょうか。ゴホゴホ。コロナっぽいう症状が・・。ゴホゴホみたいな感じですかね。

平日も勉強しよう。

平日も朝や業務修了後に、修了考査の勉強をしましょう。

第一問・第二問 会計に関する理論及び実務 3時間 (300点)

第五問・第六問 税に関する理論及び実務 3時間 (300点)

は、計算問題がでますが、素早くとけるようになるには、理解に加え、訓練が必要です。訓練には、ある程度量が必要です。

毎日、決められた時間に電卓を叩きましょう。

会計士試験受験生であった、昔のあのときのように。

この蓄積が、試験当日の揺るぎない自身に変わると思われます。

仕事の時間も修了考査を見据えよう。

仕事の中で、会計監査六法、監査実務ハンドブックあるいは監査実務指針集をご覧になっていますでしょうか。

これらが試験範囲にもなっていますので、仕事の中で、会計基準、実務指針、設例や監査基準、監基法などを強く意識し、会計監査六法、監査実務ハンドブックあるいは監査実務指針集の原文にあたり、蛍光ペンで線でも引いておきましょう。音読しても良いと思います。

細かな点ですが、このあたりの積み重ねもバカになりません。

計算科目を早めに仕上げよう。

修了考査は難しい問題も出ます。

そんなときは、作文大会になります。

試験時間の制約が強い中で、実力が如実に反映されるのはやはり計算科目です。

第一問・第二問 会計に関する理論及び実務 3時間 (300点)

第五問・第六問 税に関する理論及び実務 3時間 (300点)

は、はやめに仕上げましょう。

学習には、レベル1:理解するレベル→レベル2:解けるレベル→レベル3:速く正確に解けるレベルと、段階があるのですが、レベル3:速く正確に解けるレベルを是非目指してください。

税に関する理論及び実務では、会計士試験との違いを意識しよう。

税に関する理論及び実務では、グループ(連結)納税、組織再編税制など、会計士試験の試験分野ではないものの、修了考査の試験分野になっているところがあります。

これは、得点差がつきやすいところですので、しっかり時間を確保して、できるように、しましょう。間違っても捨ててはいけません。得点源にするつもりで、勉強してください。

最後は諦めない気持ち

ここまで読んでいただいてありがとうございます。

修了考査の勉強を進める中で、膨大なテキスト、難易度の高い膨大な答練等、何度か心が折れそうになるときがあると思います。

仕事のプレッシャーもある中で、不安になることも、あるでしょう。

でも、これを読んでいる時点で、あなたは、きっと、半歩周りの受験生より前にいますよ(笑)

そして、これだけは覚えておいてください。

この試験、完璧に仕上げられる人、いません。

不完全なまま、全員が試験を受けています。

よって、試験当日、どんな問題がでたとしても、空欄ではなく、1行でも答案用紙に解答を書いて帰ってきてください。

自分の爪痕を答案用紙に表現してくるのです。

最後の1秒まで、諦めず。

まさに、生き様を。ボールペンに乗せて!

合格して会計士になった皆様が、いつかどこかでご活躍されること、楽しみにしています。

この記事が気に入ったらサポートをしてみませんか?