ブリヂストン社の中計(シン・グローカル・ポートフォリオ経営)が素晴らしいと考える6つの理由

中期経営計画。

いろいろな場面でご覧になることがあるかと思います。

実は私、公開されている中計を拝見するのが、趣味でして、、、

今回は、個人的に中計No.1と考える、ブリヂストンの中計がなぜ素晴らしいと考えるのか、その6つの理由、について、語りたいと思います。

ブリヂストン社のホームページで公開されている、中期事業計画(2024-2026)- 24MBP 第一部 24MBP シン・グローカル・ポートフォリオ経営をご覧になりながら、場合によっては、他社の中計と比較しながら本記事を読んでいただけると、楽しめると思います。

第一、新中計は、過去の振り返りから始まる

中計というと、将来こんな姿になりたい、こんな風になっていたい、と語るための計画というイメージがありますが、まずは、過去~現時点を振り返らないことには、将来を描くことはできません。

ブリヂストン社の中計では、まずは、過去の中計である21MBPの振り返りをしっかり行い、振り返りから得られている残課題や、新たに識別されている課題を説明することからスタートしています(ブリヂストン社 中期事業計画(2024-2026)- 24MBP 第一部 24MBP シン・グローカル・ポートフォリオ経営資料 P3~6)。

第二、新中計は将来のありたい姿の逆算と整合している

ブリヂストン社は、2030年 長期戦略アスピレーション(実現したい姿)を2022年8月31日に公表しています。

中計は、長期的な展望、将来のありたい姿につながっている、将来のありたい姿の逆算と整合している必要があります。

中期事業計画(2024-2026)- 24MBP 第一部 24MBP シン・グローカル・ポートフォリオ経営資料では、このあたりの説明もしっかり記載されています(ブリヂストン社 中期事業計画(2024-2026)- 24MBP 第一部 24MBP シン・グローカル・ポートフォリオ経営資料 P7~12)。

なお、何故ここまでブリヂストン社では、長期戦略とも整合した新中計を打ち出せるのか、その理由を考えてみたときに、ブリヂストン社の経営が、オーナーシップにより長期的に安定していることが理由の一つなのではないか、とも思っています。

第三、数値目標の解像度が高い

右肩上がりのグラフを出して、

売上高◯兆円を目指すみたいな、

スローガンのような、パッション系の中計をたまに見ることがあるのですが、

ブリヂストン社の場合は、違います。

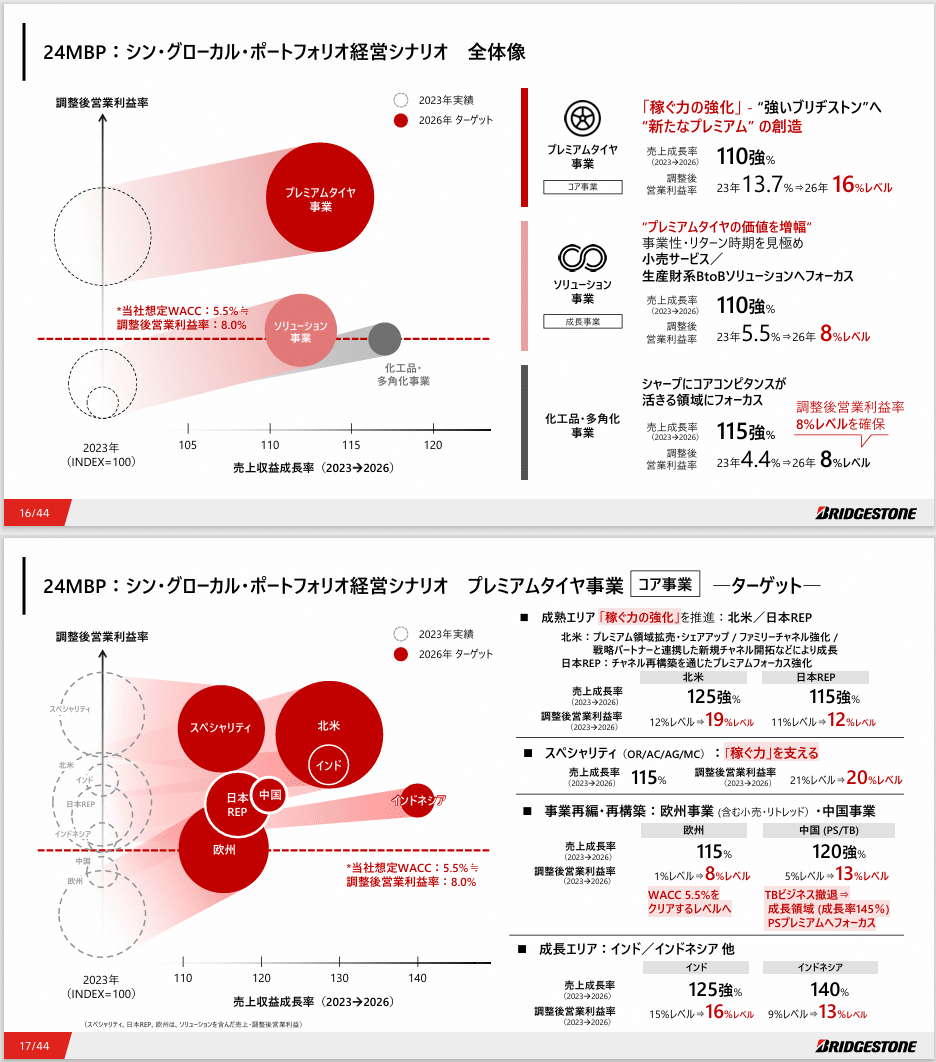

どの事業、どの市場でどれほどの、

収益成長を見込むか、利益率の向上を見込むか、までが決まっています。

さらに、これがシン・グローカル・ポートフォリオ経営の肝だと思うのですが、

グローバルでROIC10%以上を確立、当社想定WACC5.5%⇒ROIC5.5%未満の事業なし、と明確に中計に記載されています。

資本コストへの意識の高さが、事業サイドへもしっかり展開され、浸透されているのだと思います。

WACC以下の収益性の事業は認めないよ、と。

例えば、プレミアムタイヤ事業の欧州事業に、WACC5.5%をクリアするレベルへ、調整後営業利益率をこれまでの1%レベルから8%レベルへの引き上げを求めていることが、中計資料よりわかります。

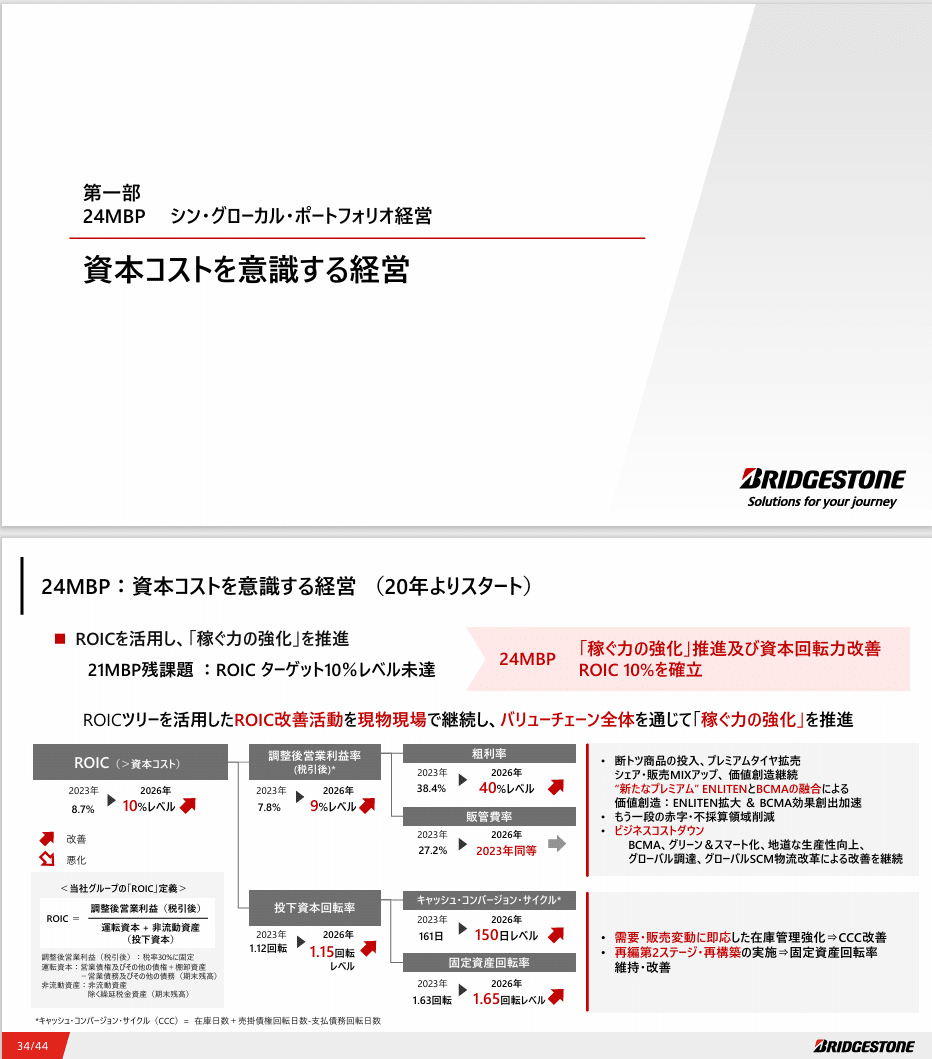

第四、ROICツリーを活用している

じゃあ、ROICをどう上げるの?

のところもしっかり、中計に記載されています。

ブリヂストン社全体で言うと、

ポイントは、粗利率のUP、キャッシュ・コンバージョン・サイクルの効率化なんですかね。

投資家向けの説明として、会社全体のROICツリーを出していただいている、と思うのですが、シン・グローカル・ポートフォリオ経営として、事業、エリア毎、にROICツリーが展開されているのだと思います。

第五、キャピタルアロケーションの明確さ

ROIC向上により、稼いだ資金は何に使われるのか、

そちらも、明確かつ簡潔に説明がされています。

第六、中計策定進捗を説明している

中計というと、経営陣+経営企画の一部の担当者が、

会議室で完全に極秘で、夜な夜な策定し、

経営方針説明会で、お披露目するという会社が多いのではないでしょうか。

ブリヂストン社では、中期事業計画(2024-2026)策定進捗説明会が、

2023年5月15日、2023年8月9日。2023年11月10日の3回にわたり、実施され、説明会の内容が動画でも公開されています。

ブリヂストン社では、中計策定の進捗が、かなりオープンにされているということのようです。

最後に

以上が、ブリヂストンの中計がなぜ素晴らしいと考えるのか、その6つの理由でした。

VUCAといわれるような予測不可能かつ環境変化の激しい中、

過去の振り返り~将来のありたい姿と整合性のとれる中計を策定することは、不可能なのではないか、また、中計策定の負荷が高すぎるのではないか、と思っていた時期が、自分にはありました。

味の素社のように、中計を廃止した会社もありますよね。

しかしながら、世の中には、多くの経営リソースを割きながらも、ブリヂストン社のように素晴らしいと感じる中計を出し続ける会社もあります。

どちらの企業が、株式市場から評価されるのか、エージェンシーコストはどちらが下がっているのか、の評価には、もう少し時間がかかりそうな気がしています。

いい料理人は、いい食材を見抜く、といいますよね。

料理に使う魚の目利きとか、そういうイメージなんですが、

中計にも、きっと、良し悪しがあるのだろうと思います。

この記事を読んでいただいた方は、会計士の方、監査や会計をお仕事にされている方、が多くいらっしゃるかもしれません。

そのような方々は、公開されているもの、されていないものも含め、日々、中計を読む機会や、中計について考える機会が多いのではないか、と思います。

税効果会計や減損会計といった、会計上の見積もり項目の検討では、中計の検討が避けて通れないからです。

そんな方々に、少しでも楽しんでいただける記事になっていましたら、嬉しいです。

私見ですが、ROICを活用した、ブリヂストン社の中期事業計画(2024-2026)- 24MBP 第一部 24MBP シン・グローカル・ポートフォリオ経営については、将来、コーポレートファイナンスのテキストに事例として載ってくるのではないか、と密かに思っております(というより、期待しています)。

PS

3月決算の経理の方、監査を実施されている方は、大変な繁忙期と思います。

どうかご安全に。ご自愛ください。

この記事が気に入ったらサポートをしてみませんか?