体験の出口を争う日本のキャッシュレス、体験の入口から作る中国のキャッシュレス

キャッシュレス化を進めている日本ではクレジットカード、Suica や Edy などの電子マネーにQRコード決済が加わり、レジでの決済手段の多様化が進んでいます。一方、中国ではQRコードを店の入口から活用し、顧客のスマートフォンを用いた購買体験の向上が図られています。

店に入る前からQRコードが渡される

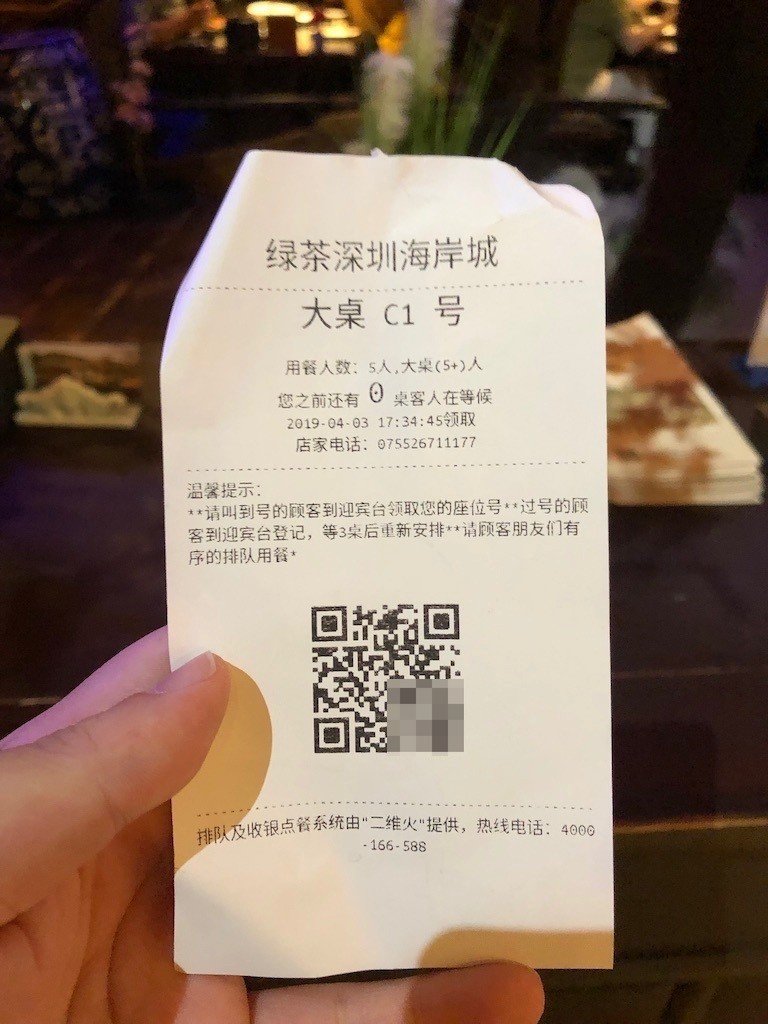

ここは深圳の「緑茶餐庁」というレストラン。美味しい浙江料理が評判で入店待ちの客が多くいます。

筆者が到着すると整理券を渡されました。

この整理券にはQRコードがついていて、これを WeChat で読み取ると「二維火点餐」という Web サイトに接続されます。

QRコードは顧客ごとに異なり、整理券番号と紐付けられています。そのため、QRコードを読み取るだけで待ち行列の進捗がわかります。順番が近づくまで店を離れていても大丈夫です。

事前注文とチェックイン

先ほどのQRコードからは待ち行列の進捗だけでなく、店のメニューを見ることもできます。それだけでなく、座席に着く前に注文を入れることもできます。先ほどの画面から事前注文 (預先点菜) と書かれたボタンを押してみます。

このようにメニューが写真入りで表示されます。人気ランキングも見られるので、注文に迷ったときに便利です。待ち時間の間にメニューを選んでおきます。

座席の準備ができたことは WeChat のメッセージでお知らせされます。

店員に促されてテーブルに座ります。各テーブルにはテーブルごとに異なるQRコードがあり、これをスキャンすることで「チェックイン」、すなわち先ほど事前に注文した料理がテーブルに紐付けられます。

程なくして料理が運ばれてきました。

お会計と同時にポイント会員に

全てのメニューがテーブルに並ぶと、まもなく会計のレシートが渡されます。このレシートにもQRコードが印刷されていて、これを読み取ることで 微信支付 (WeChat Pay) による支払いが完了します。会計のためにレジに向かう必要も、店員を呼ぶ必要もありません。

この店にはポイントプログラムがあるようで、会計完了とともに184ポイントが付与されました。入会手続きもカードの提示もありません。

もらったポイントは次回来店時に同じWeChatアカウントでQRコードをスキャンすれば使えます。

テーブルに居たまま会計が済んだので、店員には声をかけず (挨拶はしましたが) 店を後にしました。

使い慣れたスマートフォンを体験の入口にして全体を最適化する

このように、中国のQRコード決済はレジよりはるか手前から顧客との接点を持っています。先ほどのレストランの例では以下のどのシナリオでも顧客のスマートフォンを体験の入口に誘います。

- 広告ポスターのQRコードから (予約→オーダー→着席→会計)

- 整理券のQRコードから (行列→オーダー→着席→会計)

- 着席時のテーブルから (着席→オーダー→会計)

- 食べ終わったタイミングで (テーブルで渡されたレシートで会計)

他方、日本のQRコード決済はレジに置かれたクレジットカードや非接触決済端末 (SuicaやiDなど)と同列にあり、顧客が店を後にする最後のタイミングで触れるものです。いわば「出口の最適化」です。

レジでの決済に限れば「QRコード決済はSuicaと比べて遅い」といえるのでしょうが、このレストランのように、顧客の消費体験の入口からスマートフォンを用いるようにすれば、現金やプラスティックのカードとは比較にならないほど体験を改善することができます。

オフラインの商売をオンライン化する

ここまで「顧客接点ごとにQRコードがあり、オンラインでの体験の入口をつくる」という話をしましたが、入口は必ずしもQRコードである必要もありませんし、そもそも店舗に出向くことすら必要なくなります。

レストランはQRコードを読みとらずとも、美団 (Meituan) などのリスティングアプリから予約をとり、アプリ内決済で注文や会計を済ませることもできます。それだけでなく、このレストランから出前を頼み、自宅で楽しむこともできるのです。

裏側の仕組みをみてみましょう。レストランのQRコードオーダーシステムは、厨房にあるプリンタと繋がっていて、顧客のスマホで注文した内容は厨房で印刷されます。このインフラを使って「炒飯を作って持ち帰り容器にいれて準備しておいてください」という指示が厨房のプリンタから印刷されるのです。印字にしたがって料理をつくり、配達員の到着を待つだけです。

配達員はプラットホームが用意しているので、追加の人員を雇ったり出前の受付体制を構築する必要なく、販路を広げることができます。

中国のQRコード決済、その正体はWebサイト決済

前回のエントリでは「屋台などの小規模な店舗ではQRコード決済ではなくQRコード送金が主流である」という話をしました。

では中国には決済に特化したQRコードというのがあるのか、というとそれも存在しません。

先ほどのレシートに印字されたQRコード、この内容をデコードしてみると以下のデータが出てきます。

https://weidian.2dfire.com/ma/order/20190403........

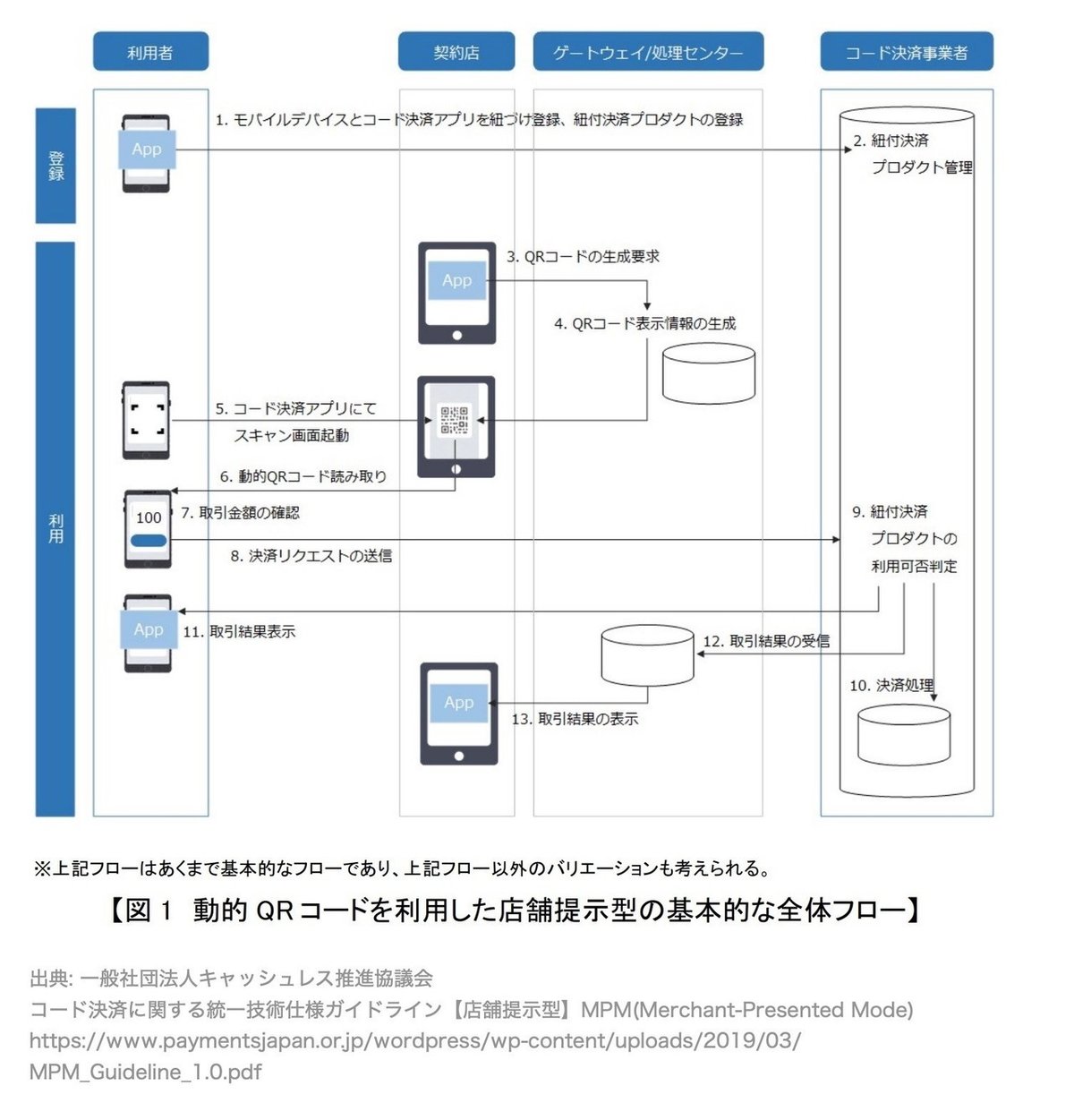

そう、これは Web ページへのリンクなのです。オンラインショッピングのように Web ページ上で決済を行う仕組みです。微信支付 (WeChat Pay) や 支付宝 (Alipay) は API や SDK を提供しており、Web ページから決済モジュールを呼び出せます。だから決済の前後に注文や座席の予約をいれたり、決済結果をもとにポイントシステムと連携するなど、Web サービスで行えるようなあらゆる作り込みが可能になりました。

支付宝や微信支付は決済に特化したQRコードをあえて設けず、Webのオープンなエコシステムに委ねたからこそ、QRコードを接点に購買体験全体を進化させることができたのです。

一方、日本では「決済用QRコード」という仕様が新たにつくられました。

QRコードに店舗情報や金額を埋め込み、読み取ったアプリで決済します。それだけです。お金を払う以外のインタラクションは一切組み込めません。

この仕様は、一般社団法人キャッシュレス推進協議会により「JPQR」という名前で規格化されました。年号が発表される直前ぐらいのつい最近のことです。(2019年3月29日)

中国のQRコード送金の見かけを「QRコード決済」として再現してしまったJPQR。クレジットカードや電子マネーでできることと同列の決済に限定した仕様で「顧客体験の出口」の選択肢が増えただけにすぎません。

決済をコストからプロフィットへ

日本のキャッシュレス議論では高い決済手数料が課題とされています。キャッシュレスが顧客体験の出口に縛られている以上、キャッシュレスへの対応による収益の向上がさほど見込めないからです。

一方、キャッシュレスを顧客体験の入口から作れば、販路の拡大や来店の促進、きめ細やかなサービスなどを通じて新たな売上が見込めます。例えばスマートフォンの言語設定に応じ、顧客の母国語でサービスを受けられる仕組みを導入すれば、日本語を母語としない顧客を取り込むことができるでしょう。

中国のレストランソリューションでは決済にテーブルオーダーやデリバリーアプリとの連携などの機能を付加する代わりに、厚めの決済手数料を導入企業からとっています。

日本においても、無闇に決済手数料の引き下げを進めるのではなく、少子化や外国語話者の増加といった時代のニーズに応えたサービスの強化に舵を切るべきでしょう。

次回予告

次回はフィンテックに欠かせない本人確認技術の話をします。お楽しみに!

---

お仕事募集中です。お気軽にお問い合わせください。

この記事が気に入ったらサポートをしてみませんか?