【UPST/Q4-2021決算速報】人工知能(AI)融資プラットフォームを運営する「アップスタート(Upstart Holdings)」、2021年第4四半期の結果は売上◎、EPS◎、ガイダンス◎。市場予想を上回りもAH暴騰。今回も決算とEarnings Callから業界動向をチェック。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(UPSTの会社概要・歴史・ビジネスモデル考察は「【PYPL/米国株銘柄分析】オンライン決済サービスを提供するペイパルの会社概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。」を参照。)

「アップスタート(ティッカーシンボル:UPST)」のQ4-2021の結果が出ました。

◇ $UPST (アップスタート)Q4-2021決算:

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) February 15, 2022

・売上:$305M/YoY+252%(予想$262.85M)◎

・EPS:$0.89/YoY+1171%(予想$0.51)◎

・Number of Loans:495,205/YoY+301%

・Conversion Rate:24.4%(前年同期17.4%)

◇ Q1-2022ガイダンス

売上:$295 - $305M(予想258.3M)◎

AH +31.23%🚀🚀🚀🚀🚀 pic.twitter.com/PstNsAZGO4

After Hourで株価は決算の影響を受けて大幅に上昇中です。

(2021年2月15日時点のUPSTの株価)

AHが暴騰し「これは…!!」と一瞬思いましたが、一時$400あった株価が今$100なのですね。50MAを超えていきそうですが、200MA(黒線)、150MA(緑線)が上にあり、しばらくは買い場ではなさそうです。50MA、150MA、200MAの順で並び、株価が50MA上で新高値を目指すタイミングで買う教科書通りの買いを実践していきたいですね。

どうもいつもお世話になっています。秀次郎(@hidejiromoney)です。それでは今回の決算の詳細を見ていきましょう。前回の決算(参考)は以下です。

2021年度第4四半期決算結果

◇ Q4-2021決算:

・売上:$305M/YoY+252%(予想$262.85M)◎

・EPS:$0.89/YoY+1171%(予想$0.51)◎

・Number of Loans:495,205/YoY+301%

・Conversion Rate:24.4%(前年同期17.4%)

◇ Q1-2022ガイダンス

売上:$295 - $305M(予想258.3M)◎

■ Revenue(売上高)

◇ Q4-2021:$305M/YoY+252%(予想$262.85M)◎

アナリスト予想をしっかり超えています。前年同期比は前四半期決算と同水準の伸びを見せています。Q2はYoY+1017%でした。$287M(94%)が手数料収入です。

※YoY = year over year(前年同期比)

Q4-2018:$23.90M

Q1-2019:$19.60M

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M(YoY+161.9%)

Q1-2020:$64.00M(YoY+226.5%)

Q2-2020:$17.35M(YoY+53.4%)

Q3-2020:$65.40M(YoY+32.1%)

Q4-2020:$86.70M(YoY+38.5%)

Q1-2021:$121.30M(YoY+89.5%)

Q2-2021:$193.90M(YoY+1017.4%)

Q3-2021:$228M(YoY+246.8%)

Q4-2021:$305M(YoY+252%)←New!!

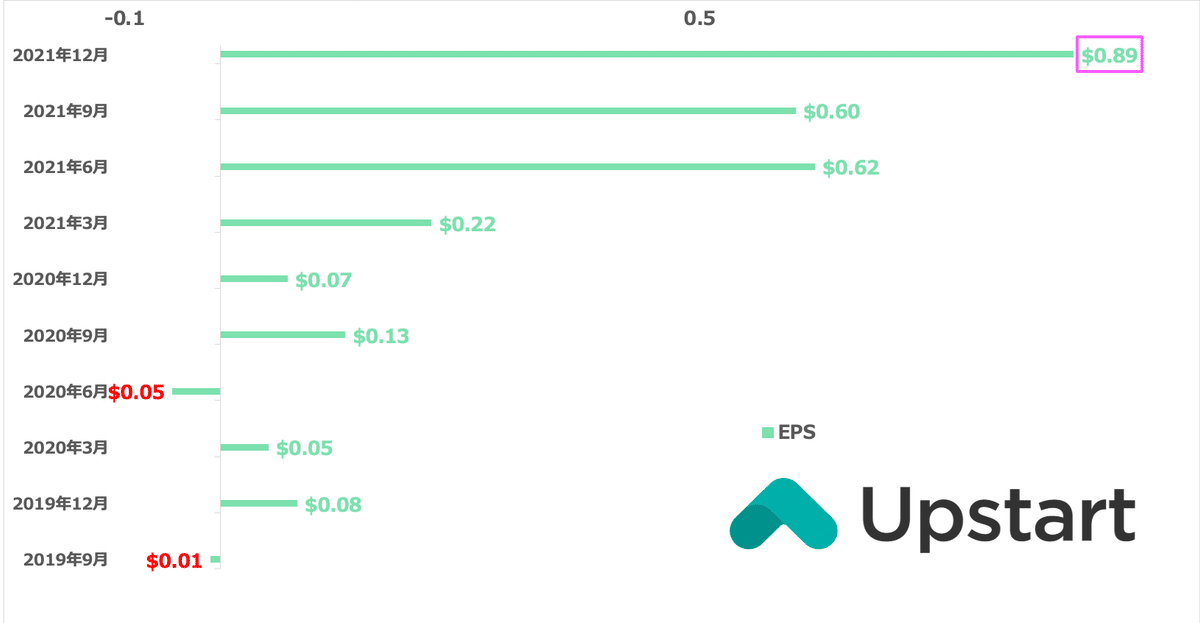

■ EPS(1株当たりの当期純利益)

◇ Q4-2021:$0.89/YoY+1171%(予想$0.51)◎

EPSも市場予想を上回っています。過去EPS(non-GAAP)の推移は以下の通りです。

Q4-2019:$0.08(N/A)

Q1-2020:$0.05(YoY+183%)

Q2-2020:-$0.05(N/A)

Q3-2020:$0.13(N/A)

Q4-2020:$0.07(YoY-88%)

Q1-2021:$0.22(YoY+340%)

Q2-2021:$0.62(N/A)

Q3-2021:$0.60(+362%)

Q4-2021:$0.89(+1171%)

■ Income from Operations(営業利益)

◇ Q4-2021:EPS:$60.4M/YoY+481%

マイナスの数字から大きくプラスに転じています。昨年はCovid-19直撃しまだ市場が不安定な時期でしたので、大きくプラスになります。前年同期は10.2Mでした。

■ Contribution Profit(限界利益=売上高から変動費を引いたもの)

◇ Q4-2021:$149M(YoY+261%、売上の52%)

Q3はYoY+184%でしたが、今期は+261%でした。強い数字を維持しています。

UPSTの限界利益は、手数料収入(純額)から、手数料収入に密接に関連する変動費と考えられる特定の費用を差し引いたものです。

■ Net Income(純利益)

◇ Q4-2021:$58.9M/YoY+5,639%

前年同期は$1.0Mでした。

■ Adjusted EBITDA

◇ Q4-2021:$91M(EBTIDAマージンは30%)

売上に対して非常に高いマージンを獲得しています。前四半期は26%でしたが改善しています。

企業KPI

■ Transaction Volume(取扱量)

◇ Q4-2021:

取扱量:$4.098B(前年同期は1.249B)

凄まじい増加ですね。とんでもねえです。

第4四半期は、当社のプラットフォームで40億ドル以上のローン取引が行われた最初の四半期であり、アップスタートだけでなく、個人向け融資業界全体の記録となる可能性があります。

当社の銀行や信用組合のパートナーは、当四半期に約50万件のローンを組成しました。また、当社は現在、42の銀行と信用組合、および150以上の機関投資家がアップスタートのプラットフォームでローンに資金を提供しており、エンジンの回転とAIモデルの学習を維持するための深く多様な流動性ソースを提供しています。

■ Number of Loans (000s、ローン件数)

◇ Q4-2021:

ローン数:495,205件(前年同期123,396件)

当然ですがこちらも順調に伸ばしています。

■ Conversion Rate(成約率)

◇ Q4-2021:

成約率:24%

Conversion Rateとは期間中に取引されたローンの数を、消費者からの金利問い合わせの数で割ることで算出されるものです。

この成約率が高くなっているのは好感したいところですが、基本的には貸金ビジネスなので、貸してやるといえば消費者は喜んで借りるでしょう。

この点は筆者はどのように捉えれば良いかと考えていますが、基本的には経済が好景気になり、人々の消費欲が強くなればなるほど儲かる事業と言えるでしょう。但し、不況期はどん底に落ちるビジネスモデルでもあると思います。

消費者の購買力が下がっていることが最近の経済指標やペイパルなどの決算から感じられ、少し不安です。そしてインフレも全然止まっていません。

■ Fully automated loans(完全自動化ローン)

◇ Q4-2021:70%(前年同期:71%)

ローン全件に対して、完全自動化ローンの割合は70%。前年同期は71%でしたので率は下がっていますが、今後はしっかり伸びていくのでしょうか?

完全自動化ローンは「人の関与なしに消費者からの金利問い合わせから銀行によるローン資金調達まで行ったローンの数」を、「取引されたローン数」で割ることで算出されます。

不正な申し込みはコンバージョン率の分母を大きくするため、プラットフォームで不正の可能性が高いと判断された問い合わせについては、コンバージョン率の計算から除外されています。

「完全自動化ローン」はAI技術をフル活用していますよね。審査に人の目が入らないのです。凄い時代ですね。UPSTはこの審査をするだけなので、儲かって仕方がないのではないでしょうか?

但し、前四半期で「不正にローンを取得しようとする大規模な組織的活動があった。」とあり、手動で対処したとEarnings Callで話があったのは記憶に新しいです。(個人的には、そんなに簡単にハックできてしまうのか、そして手動・・・?な感じでした)

UPSTの商売は好景気下では最強のビジネスモデルとも言えます。多くの人が持て囃している銘柄ではありますが、私としては、かつて日本の東証一部、ロンドン証券取引所にも上場していた消費者金融会社・武富士を思い出してしまう銘柄です。

ビジネスモデルは画期的なのですが、景気循環を意識して投資をしたい銘柄です。

デフォルト率についてEarnings Callで言及がありました。今後はデフォルト率も上昇を見込んでおり堅実な見通しを示しています。

これからの1年を見据えるにあたり、私たちはマクロ環境の流動性を認識しています。この四半期には、かねてから予測していたこと、すなわちデフォルト率の軌道修正が観察され始めました。デフォルト率はこの1年以上、不自然に抑制された水準にあります。私たちが一貫して訴えてきたように、景気刺激策が弱まることで、デフォルト率は正常化するはずです。そして、11月現在、その正常化が進んでいると考えています。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

8月に転換社債の公募を発表。

4月に公募。公募価格は$120(普通株式2,000,000株)。

Upstart Announces Pricing of Follow-on Offering

株価上昇を受け、公募でキャッシュをどんどん吸収していました。公募は一時的に株価は下落しますが、長い目で見れば事業成長への礎になり、結果株価上昇に繋がりますので温かく見守りましょう。

公募価格を割ると、株価回復には時間を要することがあります。現在は・・・マーケットの調整により公募価格より下の$100となっていますね。AHでは$130程度まで上昇しています。

■ M&A

3月にクラウドベースの自動車小売ソフトウェアのプロバイダーである「プロディジー・ソフトウェア社」の買収を発表しました。

Upstart to Acquire Prodigy Software, a Leading Automotive Retail Software Provider

(NASDAQ: UPST), a leading artificial intelligence (AI) lending platform, today announced it has entered into a definitive agreement to acquire Prodigy Software, Inc., a provider of cloud-based automotive retail software.

プロディジーは、販売店の運営方法と人々の新しい自動車購入方法との間のギャップを埋める、初のエンド・ツー・エンドの販売ソフトウェア。20億ドル以上の自動車販売実績もあります。

米国は中国に次ぐ自動車大国です。自動車ローンを活用する購入者がほとんどであり、新たなBIGマーケットに参入しようという試みとなります。

この買収に関して、アップスタートの共同設立者兼CEOのデイブ・ジロワードは以下の発言をしています。

“While Amazon and Shopify have modernized the online shopping experience, the auto industry has been left behind. Upstart is on a path to reduce the cost of auto financing, and we can accelerate this opportunity with a modern multi-channel purchase experience,” said Dave Girouard, co-founder and CEO of Upstart. “Auto retail is among the largest buy-now-pay-later opportunities, and together with Prodigy, we aim to help dealers create a seamless and inclusive experience worthy of 2021.”

日本語にすると以下です。

AmazonやShopifyがオンラインショッピングの体験を近代化する一方で、自動車業界は取り残されている。アップスタートは自動車ファイナンスのコストを削減する道を歩んでおり、最新のマルチチャネル購入体験によってこの機会を加速させることができる。

自動車小売業は最大のBuy-now-Pay-Laterの機会の一つであり、プロディジー社と共に、ディーラーが2021年に相応しいシームレスで包括的な体験を創造することを目指す。

「Buy-now-Pay-Later」といえば、PayPal、Square、AFRM、MQなどが参入している領域ですね。上記4社についても過去に分析していますので興味があれば。

注目です。

UPSTは自動車ローンも自動審査で実行。ローン領域を拡大しています。こちらは複数回の決算で数字を見ていくことになります。

ガイダンス(Outlook)

◇ Q1-2022:

・売上:$295 - $305M(予想258.3M)◎

・Contribution Margin:approximately 46%

・Net Income:$18 to 22 million

・Non-GAAP Adjusted Net Income:$50 to $52 million

・Adjusted EBITDA:$56 to $58 million

・Diluted weighted average share count:approximately 95.9 million shares

・Auto Transaction Volume:

◇ FY2022:

・売上:approximately $1.4 billion

・Contribution Margin:approximately 45%

・Adjusted EBITDA:approximately 17%

・Auto Transaction Volume:approximately $1.5 billion

第1四半期に向けては、これまで第4四半期から第1四半期にかけて、税金の還付シーズンに伴う季節的な縮小が見られました。このような季節性は、COVIDとそれに関連する刺激策を受けて最近は弱まっていますが、2022年には負の連続パターンに戻ると予想しています。

2022年第1四半期の売上高は2億9,500万ドルから3億500万ドル(中間点で前年同期比148%増)、貢献利益率は約46%、純利益は1,800万ドルから2,200万ドル、調整後純利益は5,000万ドルから5,200万ドル、調整後EBITDAは5,600万ドルから5,800万ドル、希薄化後の加重平均株式数は約9,590万株を見込んでいます。2022年通年では、売上高は前年比約65%増の約14億ドル、貢献利益率は約45%、調整後EBITDAは約17%、自動車ローンの取扱高は約15億ドルを見込んでいます。

Earnings Call(役員説明とQ&A)

こちらに日本語訳(調整済み)で全文記事にしてあります。重要ポイントは上記の決算数字項目に落とし込み、以下記事内ではハイライトにしています(太字)ので参考にしてください。

内容は上記の決算項目にそれぞれ盛り込んでおりますので、ここでは市場が最も関心を寄せている最初の質疑応答を記載します。

◇ 質疑応答

Q1:まず最初に、非常に好調な四半期を迎えられておめでとうございます。私は自動車事業の経済性にとても興味があります。この収益モデルがどのように機能するのか、また、ローンの想定と比較して損益への影響がどのように異なるのか、あるいは今後どのように変化していくのかを説明していただけないでしょうか。

サンジェイ・ダッタ/Upstart CFO:

自動車の経済性については、ユニットの経済性について正確な見解を示す準備ができていないと言えるでしょう。その理由は、これまでのローンのほとんどが当社のバランスシートに留まっているからです。そのため、現在はこれらのローンから純金利収入を得ていますが、これは明らかに当社のコアモデルではありません。いずれは、これらのローンが銀行や投資家に渡るようになるでしょう。先ほど申し上げたように、それは次の四半期以降になると予想しています。

それが実現すれば、当社のコアビジネスモデルに近い料金モデルへの移行が始まりますが、それはまだ先のことです。また、コスト面では、消費者の獲得やオペレーションはまだ規模が小さいと言わざるを得ません。そのため、目標値は設定していますが、実際の結果はまだ出ていません。ですから、全体としては、正確なガイダンスはありません。一般論として申し上げれば、自動車ローンの返済期間中に得られる全体的なテイクレートは、規模的には個人向けローンで得られるものと同じ程度になると予想しています。

ただし、取引の際に前もって得られるものは少なく、ローン期間中に徐々に得られるものが多いと思います。しかし、規模の拡大に伴い、このような収益になると考えています。しかし、先ほど申し上げたように、実際のガイダンスを提供できるようなモデルにはまだなっていません。

ーFINー

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?