地方移住を考えている人に伝えたい事(2)生活費の不安

若者が田舎暮らしを考えている割合は、都市部では3人に1人とのことですが、子供のころに田舎で育った中高年齢層が「ふるさとUターン」をされるケースも多いように思います。

田舎での中高年者の就職は、良いコネクションがない限り低賃金の仕事しかありません。もちろん正社員になるのは難しいので、仕方なくフリーランスやパート勤めをされている人が少なからずいらっしゃいます。

移住後の一番の心配事は「生活費」の確保でしょう。

地方で暮らす生活費、賃金などの統計は、多くのサイトに記載されていますので、ここでは私個人の大雑把な家計公開と税金等で節約する工夫を書いてみました。

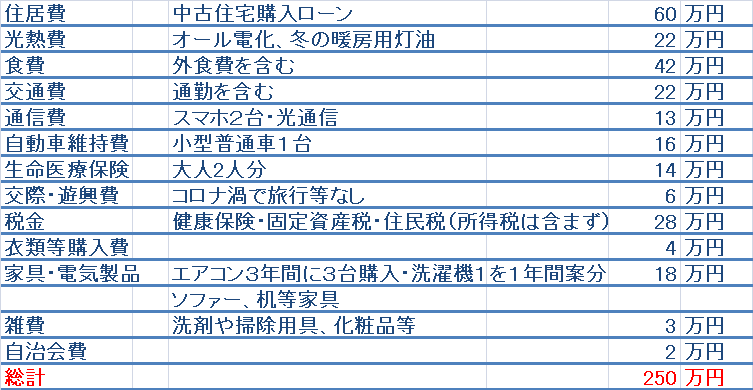

私の年間総支出額

田舎移住後3年間のアバウトな「年間支出額」はこんな感じです。

移住初年度のリフォーム代等は

自治会への新規加入会費 = 6万円

リフォーム業者への支払い = 148万円

(トイレ・バス・電気工事)

リフォームDIY費用 = 33万円

(壁紙・床板・水道工事・工具3点等)

**********************************

合弁浄化槽・エコキュートの取り換え工事費は自治体から全額支給されたので、これは非常に助かりました。

2年間は税金、健康保険料を減額して生活を安定させましょう

田舎に移住すれば収入が少なくなる可能性は高いでしょう。

移住する前に経済的なプランを立てるのが良いのですが、今の会社を退職してフリーランスになる場合などは、収入が激減することも考えなければけません。

住民税非課税制度に該当しないか検討してみましょう

移住した年の「所得税」は少なくて済みますが、「住民税」は昨年の所得をもとに算出されますので、予想外の負担になります。

移住後の1年目は、フリーランスの人は必要経費などの所得額控除を使って所得額を少なくしましょう。そうすることで2年目の住民税を軽減することができます。

住民税非課税世帯とは、同じ世帯にいる全員の住民税が非課税(0円)である場合をいいます。つまり、同じ世帯の誰か1人でも住民税がかかっていたら住民税非課税世帯にはなりません。

◎一人暮らしの給与所得者の場合

前年中に給与収入が、合計所得金額45万円以下の場合、住民税は非課税です。

仮に給与収入のみなら100万円以下であれば「所得割」はかからないということになりますが、給与所得者で所得控除は基礎控除しか適用されない場合、給与収入が100万円以下であれば、「住民税非課税世帯」になります。

◎扶養する親族がいる場合

前年1月~12月までの合計所得金額が(本人+同一生計配偶者+扶養親族数)× 35万円 + 31万円以下の方は住民税が0円になります。

(合計所得金額とは給与所得や事業所得など各種所得の合計金額のこと)

一例

(本人1+配偶者1+扶養親族1)× 35万円 + 31万円 = 136万円

合計所得金額136万円以下なら住民税が非課税となります。

仮に配偶者と扶養親族が3人いるなら、合計所得金額206万円以下なら住民税が非課税となります。

*市区町村によっては金額が異なる場合がありますが、大きな違いはありません。市町村の税務課サイトで確認しましょう*

住民税非課税世帯になれるかどうかの計算が面倒な場合、簡単に判断できる便利なサイトがあります。

自治体を選択して判定できる住民税非課税判定ツールはおすすめです。

所得が少ないと国民健康保険料も軽減されます

国民健康保険料は、前年の1~12月の所得額(収入から経費を差し引いた金額)によって、今年いくら支払うかが決まります。そのため、たとえ無職だとしても、前年の収入額や年齢などに応じた保険料を支払わなければなりません。

日本では所得なし・ありに関わらず、「国民全員が公的な医療保険に加入しなければならない」と定められています。ただし、保険料の減額や軽減措置を受けられる場合があります。

国民健康保険料(税)の軽減制度

国民健康保険料(税)の額を算定する際、法令により定められた所得基準を下回る世帯については、被保険者応益割(均等割・平等割)額の7割、5割又は2割を減額する制度があります。

給与収入✙年金収入✙その他所得(株式投資等での損益も含む)=収入合計

それぞれの所得金額の合計から基礎控除額の43万円を差し引いた額が賦課所得金額となります。

保険料の軽減割合軽減割合世帯の総所得金額等(軽減判定所得)

7割軽減:43万円+10万円×(給与所得者等の数)-1)以下

5割軽減:43万円+(28万5千円×被保険者数)+10万円×(給与所得者等の数-1)以下 (ただし7割軽減の場合を除く)

2割軽減:43万円+(52万円×被保険者数)+10万円×(給与所得者等の数)-1)以下 (ただし7割・5割軽減の場合を除く)

国民健康保険の加入を予定している場合、市町村役所の担当課に相談をすると、昨年の所得額をもとに「国民健康保険料の試算」を出してくれます。

そこで退職者は、今まで勤めていた会社等の健康保険を任意継続にするか、国民健康保険に加入するかどうかを判断できます。

国民健康保険料の算定に「所得控除」は適用されません

所得税や住民税には、各種所得控除がありますが、国民健康保険の場合「総所得額」で決まっています。

配偶者控除・扶養控除・社会保険料控除・医療費控除等の各種所得控除や、住宅借入金等特別控除(住宅ローン控除)等の各種税額控除、雑損失の控除は適用されないので、すでに住民税非課税になっていることが判断できた人は、無理に所得控除になるものを検討しても時間の無駄になるかもしれません。

ただし株式投資などで損失があった場合、(損益通算や繰越控除、各種控除等の適用を受けるために確定申告をした)はその他所得に含まれるので、国民健康保険料の算定対象に含まれます。

注)なお、確定申告した場合でも住民税の課税方式として申告不要制度を選択した場合は国民健康保険料の算定対象に含まれません。

高額療養費の限度額も年収によって違います

高額療養費制度とは、1カ月(同じ月の1日~末日)の病院などでの窓口負担額が自己負担限度額を超えたときに、その超えた金額が公的医療保険から支給される制度です。

高額医療費制度には「個人」「世帯」「多数回医療受診」など区分があり、また窓口で一時的に支払うことが負担となる場合、一定の手続きをすることで、窓口での支払いをおさえられる仕組みが用意されています。

また、世帯の医療費を合算することで自己負担をさらに軽減する仕組みや、医療費が高い月が続いたら自己負担限度額が引下げられる仕組みもあります。

自己負担限度額は年齢(70歳未満か70歳以上か)や所得によって異なります。

*なお、「差額ベッド代」や「入院時の食事代の一部負担」、「先進医療の技術料」などは高額療養費制度の対象になりません。

69歳以下の場合

・所得901万円超:252,600円+(医療費ー842,000円)×1%

・年収約770万円~約1,160万円(所得600万~901万円):167,400円+(医 療費ー558,000円)×1%

・年収約370万円~約770万円 (所得210万~600万円):80,100円+(医療費ー267,000円)×1%

・年収156万円~約370万円 (所得210万円以下):57,600円

・住民税非課税世帯:35,400円

詳細を知るにおすすめのサイトはmaneyforwardなどたくさんありますが、総合病院など大型病院であれば、 入院中に親切に説明をしてくれる担当者を配置しています。

今までサラリーマンとして働いていた人は、社会保険料が給与からの天引きですし、会社負担もありましたので気にしていなかったかもしれません。

でも、これから地方移住をして自営業や副業、フリーランスなどになれば、健康保険料についても知っておくと安心して生活できます。

最後に

節約の第一歩は家計の見直しですが、必ず支払わなければ税金などの知識を知っておく必要があります。もしフリーランス(パート職なども兼業)となって新しい生活にチャレンジする場合は、節税等の手段を使って移住後2年間で事業を軌道に乗せるようにしましょう。

WEBサイトの記事もよいのですが、しっかりと身につけるには、やはり本を読むのが一番だと思います。

「金持ちが戦争を起こし、貧乏人が死ぬ」

哲学者サルトルの言葉です。早く平穏で格差のない社会が出来上がるといいですね。

この記事が気に入ったらサポートをしてみませんか?