お金のことを考えないために僕がしているお金のこと

このnoteではお金のこと考えたくないマンの僕がやってるお金回りの施策をサクッと書いていきます。

高等資産運用テクとかは書かれてないので、以下興味ある人だけ読んでね!

・お金が増える/減らない仕組みづくりについて書きます。

・どれも詳しい人が見たら「確実に効果出るけどあまりに手堅すぎてつまらない」というレベルの定石ばかり書いてます。

・想定読者は銀行預金くらいしかしていないフツーの人です。

本題の前に、ちょっとだけ。

お金について考えるのはめちゃくちゃめんどくさい。というか極力考えたくない。

なぜならお金について頻繁に考えること自体が幸福度を落としがちだから。(お金は超短期で増減がはっきり出てしまうので、損失を過剰評価する脳のバグと相性がめちゃ悪い)

一方でお金のあるなしは、ある程度幸福度とリンクする。

厳密に言うと、お金持ちになっても幸せにはなれないが、ソコソコあると不幸は回避しやすい。

これは複数の研究で既にアンサーが出てている。

*グラフ:有名な「年収800万円くらいまでは幸福度グッとあがり、それ越えるとサチってくるよ」ってやつ

なので、やるべきことは非常にシンプル。

・放っておいてもお金が増える/減らない仕組みを最初に作りきって、お金に対する不安要素を消しとく。

・仕組みさえ作ったらお金のことは極力考えずにてきとーに暮らす。

以上!

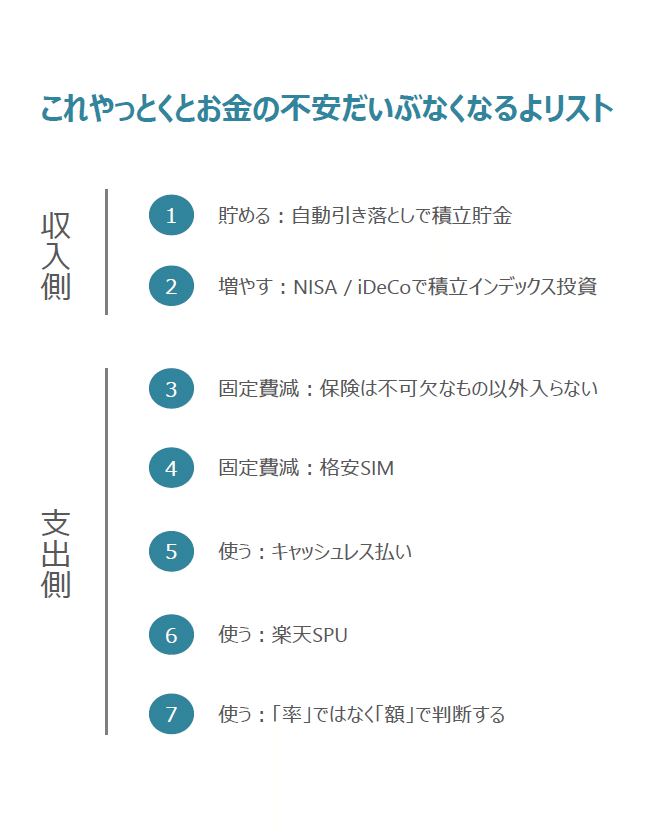

これやっときゃだいたいOKなやつ!

結論。以下に挙げるリストをやっとくとお金の不安はだいたいなくなります。

お金持ちにはなれないけど、年金2,000万円問題くらいは解決できるかなというやつです。

どれも定石で本数冊読んだら載ってることばかり。だからこそどれも着実に効果出ます。車輪の再発明はしないが吉。

全部読むのめんどい奴は最低限①②だけやっとくと良い感!

①貯める:自動引き落としで積立貯金

これはもう王道すぎて説明不要でしょう。貯金は意思に頼らない。

積立貯金用の口座作って毎月自動引き落としでそこに数万円入れる。もしくは会社で財形貯蓄の制度ある人はそこに入れる。以上。

ちなみに積立だろうが銀行の利息でお金が増えることはありません。

よって、この①はあくまで当面の生活に必要な資金をおいておく場所なので、だいたい3~6カ月分の生活費が入っていればOKです。

②増やす:NISA/iDeCoで積立インデックス投資

圧倒的にファイナルアンサーが出ているアクション。

これやるかやらないかで普通に1,000万円単位で将来差が出る。

やるべきことだけ言うと、

・ネット証券会社で、

・NISA/iDeCoの口座を開設して、

・世界株式/先進国株式等のインデックス投信で毎月数万円(余裕なければ数千円でも)を積立する。

以上。

趣旨ではないので詳細省くけど超ざっくり説明すると「短期では乱高下する株価も数十年単位でみると世界経済の拡大に合わせて上がっていくよね。だから世界の株価と連動する銘柄を数十年単位で買っておけば資産増えるよね。」という超有名な積立投資法。

この説明↑だけで嫌気がさす人もいそうだけど、やるやらないで差が出る金額インパクトがでかすぎるからせめて調べた方が良いと思う。

インデックス投資で検索するか、とりあえず本一冊買ってその通りにやるのがオススメ。(ネットはうんこ情報も多いので、有名な山崎元さんの本とか一冊買うのが一番コスパ良い)

こちらは①とは違って、将来に向けた資金準備をする場所です。

*ちなみに元本割れリスクはもちろんゼロじゃないです。ただ、過去100年とかの実績を見る限りは無視できるくらい小さいリスクだよねというのがインデックス投資してる人の共通認識。過去実績ベースだと20年以上の長期運用ができるなら増えることが(ほぼ)確定的な投資方法です。

*後述する⑥に関連しますがネット証券会社は楽天証券を使うのが個人的にはオススメです。

*自分は低コストのインデックスファンドで有名なemaxis slimの全世界株式50% : 米国S&P500 30% : 先進国債券 20%くらいの比率で毎月積み立て投資しています。

③固定費減:保険は不可欠なもの以外入らない

超よく言われることですが、出費を減らす定石はとにかく毎月の固定支出を減らすことです。

にも拘わらず「数百円の節約を日々しながら、なぜか保険に年間10万円以上払ってる」という人もわりといたりします。

保険というのは人類が発明した素晴らしい仕組みですが、保険に入ると期待値的には確実に損をするというのも事実です。

死亡保険にしろ医療保険にしろ、保険の目的は本人に万が一が起こった時に、その家族まで即全滅レベルのダメージを受けないことです。

(これが期待値的には損するにもかかわらず保険が存在する理由と僕は理解してます)

逆に言えば万が一のことがあっても、残された家族が最低1~2年しのげるお金を既に持ってるなら保険に入る必要はあんまないよねと。

ちゃんと①②をやっておけばこれくらい貯まります。

*ちなみに全滅レベルのダメージ受けるリスクに対しては保険入っておいた方が良いですね。自動車の人身事故で数億円の賠償とかはわりと即全滅レベルなのでこういうのは保険入らんとやばい。

④固定費減:格安SIM

保険の次に払いすぎてる固定費の代表格と言えばスマホの通信費ですね。

やることはドコモ、au、ソフバンを解約して楽天モバイル等の格安SIMを契約する。以上。

これで年間数万円は浮きます。

追記:最近はahamoとか出たのでそれでも良いですね

⑤使う:キャッシュレス払い

日々の買い物はもちろん公共料金や通信費の支払いも、現金払いは損をする(というか得しない)のはあまりに分かり切ってる。

クレジットカードもしくはPayPayみたいなQR決済を使っておけば少なくとも1~2%は還元される。

これも年間数万円は返ってきます。

⑥使う:楽天SPU

楽天のUIクソじゃない?

分かりますよ。

インターネットドンキ状態の画面に購買意欲を削がれAmazonに行きたくなる気持ちをグッと抑えましょう。

僕も長年Amazon様の従順なる奴隷として楽天経済圏とは背を向けてきましたが、つまらない大人になる時が来てしまったようです。

これはもう楽天SPUでググってくれというしかないのですが、楽天銀行と楽天証券で口座作って楽天カード作って(もっとやりたい人は楽天モバイルとか楽天電気とか契約して)おくと、なんか日々の楽天の買い物が全て数%還元されるというやつ。

いろんなパターンあるけど平気で5~10%還元されるので、余裕で年間数万円返ってきます。(自分の場合は大きな買い物はほぼ楽天なので年間10万円以上は返ってきてます)

大資本には素直に囲い込まれましょう。

⑦使う:「率」ではなく「額」で判断する

最後の一つだけマインド的な話になるけど、何か買う時の判断は基本的に「率」ではなく「額」で考えた方が良いです。

・「100円の商品が10円で買える!お買い得!」が率での判断。「差額はたかだか90円の誤差レベル」が額での判断。

・「定価5万円の商品が1万円に!80%OFFでお買い得!」というのは率での判断。「シンプルに1万円を払う価値がある商品か」が額での判断。

ちゃんと絶対額で考えておくと衝動買いしたりとか、必要ないのに数個パックまとめ買いしたりとかそういうのなくなります。

まぁ値引き率がもたらすお得気分自体で日々幸せになるみたいな人だったらそれはそれでお金以外の便益があるので良いと思うけど、

単純に経済的な観点だけで言うと額を判断基準とする方がお得なことは多いとは思う。

以上!

説明超雑だけど、どれも最初に一回だけ仕組み作ってしまえばあとは放ったらかしで回ります。

日々の節約とかポイントとかそういう細かいの気にするより圧倒的に楽に効果でるので、お金のこと考えたくないマンにはオススメ!

読んで頂きありがとうございました!