サロン開業③ 銀行との付き合い方ガイド

前回は、これから独立開業や他店舗展開を目指す方へ、市場調査と物件選びについて大切なポイントをお伝えしました。今回は、銀行からの資金調達について触れたいと思います。いざ出店は決めたものの、本当に銀行からお金を借りられるのか?ヒヤヒヤしますよね。私も開業当時から数年は毎回ヒヤヒヤしていました。しかし、サロン経営をはじめて10年が経ち、総額7億円以上調達することができました。大切なポイントについてお話ししていきたいと思います。

【銀行とのお付き合いの仕方】

1、銀行とお付き合いする準備

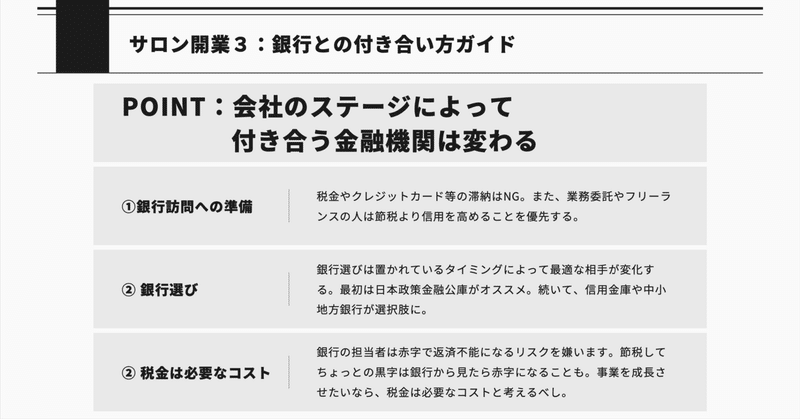

融資を受けようとする時、あなたのこれまでの行いや経験が査定されます。税金・クレジットカード・携帯・奨学金等の支払い漏れは開業をされる方には禁物です。開業を見込む数年前から意識しましょう。それが難しい場合は自己資金でやりくりする可能性も覚悟すべきです。

最近は業務委託やフリーランスの美容師の方も多いと思います。こういった方は、数年かけてある程度年収をとるようにすることをおすすめします。最低でも年収300万円以上はとる。そして、その分の税金を納税する。年商ではないですよ、年収です。節税のために年収を低くしすぎて、銀行融資を受けられないというケースは多くあるので注意が必要です。

2、銀行選び

結論から言うと、最初の2店舗目くらいまでは日本政策金融公庫からの借入がおすすめです。金利も安く、開業する人に優しいです。続いて、選択肢に入るのは信用金庫や大手すぎない地方銀行です。こちらは金利はやや高めですが、3店舗目以降もお付き合いしやすいメリットはあります。ただ、3店舗目以降からは取引する銀行を増やす選択肢を持つことをおすすめします。銀行の支店長や担当者や2〜3年単位で異動になるため、その都度、融資に対するスタンスが変わるのです。これまでの担当者なら相談に乗って貰えたけど、急に話しを聞いて貰えないなんてことも起こるため、いざという時のために複数の銀行とお付き合いし、その時々に最適な銀行から調達していくことが良いと思います。

3、税金は必要なコスト

独立前に業務委託やフリーランスで働いていたり、開業して利益がでると、「こんなに税金を払わないといけないの!?」と感じる時がでてきます。必要な節税はすべきですが、出店をしたい・出店を続けたいと感じるならばとにかく納税することが大切です。銀行は融資後にも黒字を確保できるのかを見ているのです。

銀行は赤字の会社にはとても冷たいです。黒字ギリギリの会社にも冷たいです。借りなくてもやっていけるくらいの会社にはとてもやさしいのです。良い条件を出してくれます。モテる人はとことんモテるのと一緒で、お金を借りれる人はとことん借りれます。私はお金を借りられずに苦労するくらいならば、納税をする方を選びます。なぜならば、借入ができればそれだけ事業にレバレッジをかけられるため、今以上に利益をだせる可能性が生まれるからです。結果として、多くの利益が返ってきます。

まとめ

【銀行とのお付き合いの仕方】についてお話ししましたがいかがでしたでしょうか?30店舗以上の出店を経験し、都度、銀行とお付き合いをしてきました。銀行の担当者の方の立場や心理を考え、お付き合いし続けたいと感じて頂ける会社経営や人間性を構築していくことが大切です。

この記事が気に入ったらサポートをしてみませんか?