御料地に台湾の”大使館”

台北駐日経済文化代表処@白金台五丁目

事実上の台湾大使館

令和4(2022)年9月29日をもって,日本と中華民国(台湾)との国交が断たれて50年となる。

国交がない中華民国(台湾)の事実上の駐日大使館として位置づけられているのが台北駐日経済文化代表処である。

所在地は東京都港区白金台五丁目20番2号。

東京メトロ白金台駅から徒歩5分,いわゆるプラチナ通りから1本入った閑静な場所。文科省所管の国立科学博物館附属自然教育園に隣接する羨望の一等地。

この台北駐日経済文化代表処については,事実上の大使館ながら「台湾」や「中華民国」の国名ではなく,都市名に過ぎない「台北」が冠されているところが,この50年間の日”中”関係の複雑さを表している。

前身は「亜東関係協会」

昭和47(1972)年9月29日,日本は,中華人民共和国と国交を”正常化”,その反射的効果として,中華民国(台湾)から国交を断絶される。

しかし,民間レベルでは,高いレベルでの交流が間もなく始まっている。

同年12月26日,財団法人交流協会(日本側)と亜東関係協会(台湾側)との間で「在外事務所相互設置に関する取り決め」が結ばれる。

この合意に基づき亜東関係協会の事務所が東京に置かれた。これが亜東関係協会東京弁事処であり,事実上の台湾大使館としての役割を果たした。亜東関係協会東京弁事処が,平成4(1992)年5月20日,台北駐日経済文化代表処に改称し,現在に至っている。

賃借から所有へ

亜東関係協会東京弁事処は,当初,商業ビル(港区東麻布一丁目8番7号など)を賃借し,”大使館”業務を行っていた。

転機は,安倍晋太郎外務大臣などからなる中曽根内閣の下。

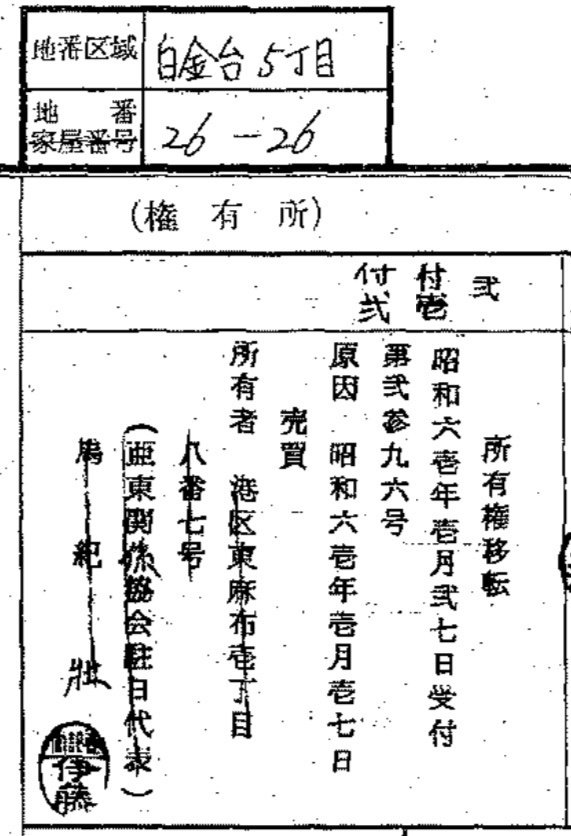

昭和61(1986)年1月17日,日本と国交がなかった中華民国(台湾)ではあったが,現在の港区白金台五丁目20番2号(住居表示),地番では白金台五丁目26番26(以下「26番26」)の土地の所有権を”取得”したのである。前年8月15日の中曽根首相による靖国神社(公式)参拝が,突如として朝日新聞と中華人民共和国により外交問題化されていた最中のできごとでもあった。

子【26番26】

26番26 全部事項証明書

下掲は「26番26」の全部事項証明書(登記簿)。これが現在一般的に閲覧される登記簿である。

この全部事項証明書からは,現在,台北駐日経済文化代表処がある「26番26」の地積(面積)は3069.97㎡,約930坪と大きな土地であることが分かる。

さらに,昭和61(1986)年1月17日売買により「26番26」の所有権を取得したのは,中華民国(台湾)などの国家や亜東関係協会などの団体ではなく,馬紀壯(住所は港区東麻布一丁目8番7号亜東関係協会東京弁事処)という個人であることが分かる。

また,その売買には買戻特約が付いていたことが分かる。

加えて,その所有権が,平成30(2018)年11月9日,馬紀壯から一般社団法人台北駐日経済文化代表処館産管理委員会という法人に移転していることも分かる。

しかしながら,馬紀壯の前所有者が何者かは,この全部事項証明書(登記簿)からは分からない。

コンピュータ化に伴う移記

ところで,上掲「26番26」全部事項証明書の「余白」には,「昭和63年法務省令第37号附則第2条第2項の規定により移記 平成8年6月20日」との記載がある。

これは,それまで紙に記録・管理されていた登記が,平成8年6月20日をもってコンピュータ化されたことを示している。

「26番26」を例にすると,平成8年6月20日に実行されたコンピュータ化に伴い(ちなみに実行日は区域により異なる。),紙の登記簿は「閉鎖」され,同時に,同日のおいて効力がある(意味のある)登記のみがデータ移行(移記)されているのである。

これを「コンピュータ化に伴う移記」という。

その結果,平成8年6月20日の時点で効力がある「所有者 馬紀壯」に関する登記とそれに関する買戻特約に関する登記のみがデータ化(移記)されたが,閉鎖された紙の登記簿には記載があったそれ以前の所有者に関する情報は,コンピュータ化された全部事項証明書(登記簿)には移記されず,記録されていないのである。

他方,「26番26」の全部事項証明書には「所有者 馬紀壯」に関する順位1番の登記に「順位2番の登記を移記」とある。このことから,閉鎖された(紙の)登記簿では,「所有者 馬紀壯」に関する登記は順位2番であり,これに先立つ「順位1番の登記」が存在していたことも分かる。

この「順位1番の登記」の内容を知るためには,コンピュータ化に伴って閉鎖された紙の登記簿に遡る必要がある。

26番26 コンピュータ化に伴う閉鎖登記簿

平成8年6月20日,コンピュータ化に伴い閉鎖された「26番26」の登記簿が下掲のもの。

注目の「順位1番の登記」には,所有者が農林水産省であるという,現在の全部事項証明書には記載がない,前所有者に関する登記がなされている。

つまり「26番26」は農林水産省名義の国有地だったのである。かつて「26番26」には農林水産省(外局の林野庁)の官舎があり,この国有地が”台湾大使館”のために「馬紀壯」へ払下げられた。

外国政府「中華民国」登記の可否

所有者は「馬紀壮」個人

昭和61(1986)年1月17日付け売買により農林水産省から所有権移転を受け,所有者として登記されたのは,中華民国(台湾)…

ではなく,馬紀壮という個人である。

馬紀壯は,当時の亜東関係協会東京弁事処の代表。事実上の”駐日大使”である。

しかし,「買戻特約」の登記からも分かるように「26番26」の土地の購入価格は金41億953万円。到底個人で購入できるものではなく,実質的な買主が中華民国(台湾)であることは明らか。

では,なぜ中華民国(台湾)名義で登記をしなかったのだろうか。

その理由は,現在でも効力を有する外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)が関係している。

外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)

昭和24年に制定された外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)は,端的にいえば「外国政府」による不動産取得を「大蔵大臣(当初は外資委員会,現在は財務大臣)の承認」にかからしめるもの。

現行の同政令第3条(承認)の第1項は,次のように規定している。

外国政府が土地、建物の全部若しくは一部又はこれらに附属する設備(以下「不動産」という。)を取得(地上権の設定を含む。以下同じ。)し、又は賃借(使用貸借に基く借用を含む。以下同じ。)しようとするときは、財務大臣の承認を受けなければならない。

大蔵大臣の承認が必要な「外国政府」とは

問題なのは「外国政府」がどの国を指すのか,である。

この点,同政令第2条(定義)は,以下のとおり大蔵大臣(当初の外資委員会,現在の財務大臣)が指定する国としている。

以下,大蔵大臣により「外国政府」と指定された国の変遷を見てみる。

この政令において「外国政府」とは、財務大臣の指定した国の政府又は政府機関をいう。

昭和27年4月28日外資委員会告示第4号

大蔵大臣(当初の外資委員会,現在の財務大臣)による「外国政府」の指定は,いわゆるポジティブリストの形をとる。リストアップする国は「外国政府」から除外され,日本国内での土地所有を自由とする。反対にリストアップされない国が「外国政府」であり,土地所有に大蔵大臣の承認が必要になる。

昭和27(1952)年4月28日,(当時の)外資委員会が告示第4号による「外国政府」から除外する国のリストは,下掲のとおり(同日付官報より)。このリストに列記されていない国が「外国政府」である。

昭和27(1952)年4月28日は,サンフランシスコ平和条約が発効した日であり,25か国のみが列記されている。アメリカやイギリスなどに混じって何故か大韓民国もリストアップされている。

他方,この日は,日本が中華民国(台湾)との間で日華平和条約を締結した日でもある。ただし,国交回復を含む同条約の発効は同年8月5日。同年4月28日時点では未発効で,国交が回復していない中華民国(台湾)はこのリストにあがっていない。もちろん範疇外の中華人民共和国も入っていない。

そのため,仮に中華民国(台湾)が日本の土地の所有を求めた場合には,同国は「外国政府」であるため,外資委員会(大蔵大臣)の承認を要するという仕組みになっていた。

昭和27年8月21日大蔵省告示第1531号

昭和27(1952)年8月5日,同年4月28日に調印された日華平和条約が発効。日本と中華民国(台湾)との間の国交が回復する。

同年8月21日,池田勇人大蔵大臣は,外国政府の不動産に関する権利の取得に関する政令(昭和24年政令第311号)第2条に規定する国(外国政府)について,前記昭和27年4月外資委員会告示第4号を廃止した上で,新たに以下のように定めた(昭和27年8月21日大蔵省告示第1531号)。

この新たなリストの第26号に国交回復がなった「中華民国」が加わる。わずか3ヶ月強でリストアップされた国は40か国に増えた。第18号にはベトナム国があがっている。しかし,中華人民共和国は未だ入らない。

これで「中華民国」名義での土地取得及び登記が可能となった。

実際,以下の登記簿にあるように,昭和42(1967)年12月20日,所有者を「中華民国」として所有権移転登記がなされている。この土地(現在の港区元麻布三丁目4番33号)は,当時,中華民国(台湾)の大使館があった場所である。

このように,中華民国(台湾)は,昭和27(1952)年8月21日以降,「外国政府」から除外され,大蔵大臣の承認を要することなく,土地などの不動産を取得できた。

昭和48年1月6日大蔵省告示第1号

この転機となったのは,昭和47(1972)年9月29日の日本と中華人民共和国との国交”正常化”。反射的効果としての中華民国(台湾)との断交である。

この外交方針の転換を受け,昭和48(1948)年1月6日,愛知揆一大蔵大臣は,同日付け大蔵省告示第1号をもって,前記の昭和27年8月21日大蔵省告示第1531号の一部を改正した。

この新しい昭和48年1月6日大蔵省告示第1号により,第26号が「中華民国」から「中華人民共和国」に変更されたのである。同じく第8号「セイロン」が「スリ・ランカ」に改められたのと同様,単なる名称変更という扱い。

こうして昭和48(1973)年1月6日を境に,中華人民共和国は,大蔵大臣(日本政府)の承認を要することなく,日本の土地を自由に取得できるようになった。他方,中華民国(台湾)による取得は原則として禁止されるに至った。

この中華人民共和国による日本国内の不動産取得に関しては,近年,同国によって同国大使館周辺や新潟市などの土地が買い占められていることと関連し,しばしば国会でも問題視されている。

例えば,以下に引用する,第177回国会において平成23年5月16日に開催された参議院行政監視委員会における質疑と答弁がそれである。

○浜田和幸君 実は、外国政府の不動産に関する権利の取得に関する政令、ございますよね。これによりますと、これは昭和二十四年に制定されているんですけれども、外国の政府が日本で土地を取得する場合には事前に大蔵大臣、今の財務大臣の認可が必要だということになっているんですが、事中国に関しましては、昭和二十七年の大蔵省の告示によって中国はこの指定対象から外されております。

なぜ、その二十四年に制定された政令では外国政府が取得する場合には大蔵大臣の指定が必要だ、認可が必要だと言っていたのに、二十七年には中国はその必要はないということになったのか、その辺りの経過、背景について教えてください。

○副大臣(五十嵐文彦君) 今先生御指摘のとおり、これはポツダム宣言に伴う政令でございまして、政令ですけれども事実上法律に近いというものとして制定をされたと伺っております。

この外国政府の不動産に関する権利の取得に関する政令におきましては、今御指摘がありましたとおり、財務大臣が指定する国の政府が日本国内で不動産を取得するためには財務大臣の承認が必要とされていると。この指定する国については、外務省の要請に基づきまして、外交関係があって大使館を開設済み又は大使館開設の意向を表明している国は除くということにしておりまして、以下の国を除くという形で書かれているものでございます。

当初からこれには承認不要国の一つとして中華民国が入っておりました。それが日中国交回復、これは昭和四十七年、一九七二年に当たりますけれども、この日中国交回復を受けて中華民国から中華人民共和国に改定をされたという経緯でございまして、他の多くの、百七十四か国今ございますでしょうか、同様に財務大臣の承認を得る必要はないという形になっております。

○浜田和幸君 そうしますと、百七十四か国の外国は、日本政府の承認なしに、もう好きなところ、日本の国内で土地を買ってもいいということですよね。

となりますと、指定されていて日本の国内で土地を買えない外国というのは何か国あるんでしょうか。

○副大臣(高橋千秋君) 済みません、事前通告をいただいていなかったものですから。

少なくとも、日本に大使館を持っている国は全てその中に入っているということでございます。

○浜田和幸君 ということは、リビアとかジンバブエ、ミャンマー、そういった国々、どちらかというと人権問題で日本政府としてもある程度制裁の対象としているような国、あるいはロシアですと北方領土、領土問題の係争案件を抱えていますよね。一昨日もイワノフ外務副大臣が択捉、国後に上陸しましたよね。そういったロシアというような国々も自由に日本の国内で土地を買えると、そういう状況になっているんですか、それともそういう国は別ですか。今ほとんどの国がとおっしゃいましたけれども、認められていない国はどういう国が逆にあるんですか。

○副大臣(高橋千秋君) 在京大使館がある国に関しては全部入っております。認められていない国は在京大使館がある国ではありません。

○浜田和幸君 そうすると、もうこの昭和二十四年の政令とか二十七年の大蔵省の告示というのは、ほとんどざる法というか、あってもなくてもいいということですよね、ほとんど規制の対象になっていないわけですから。その観点からしますと、逆に、日本にとって国益上問題のある国、そういう国が日本で正当な方法で土地を取得するようなことに関しては何らかの規制を掛ける必要があるんではないでしょうか、外務副大臣。

現行リスト

昭和27年8月21日に定められた大蔵省告示第1531号については,その後,分離・独立により国が増えたこともあり,改正が重ねられた。現在は175カ国が列記されており,リストアップされていない国がむしろ例外となっている。

中華人民共和国は第26号に引き続いてリストアップされている。これに対し,中華民国(台湾)は,朝鮮民主主義人民共和国(北朝鮮)と同じく除外されたままである。

現在,中華人民共和国は,日本政府(財務大臣)の承認を要することなく日本の土地を取得できるが(港区や新潟市での土地取得が問題になっているのは前述のとおり。),中華民国(台湾)は,朝鮮民主主義人民共和国(北朝鮮)と同様,国際的少数派として,その取得・所有には日本政府(財務大臣)の承認が必要な仕組みになっている。

ちなみに,第26号の隣,「削除」された第25号に規定されていたのは「ユーゴスラビア」。同国は承知の事情により削除され,逆にセルビア等がリストアップされている。ウクライナは,ソ連からの独立後になるので,143号と後順位である。

昭和61年1月17日当時 中華民国は「外国政府」

要するに,農林水産省から「馬紀壯」に所有権が移転された昭和61(1986)年1月17日当時,中華民国(台湾)は,外国政府の不動産に関する権利の取得に関する政令が規制する「外国政府」に該当していた。

そのため,日本政府の承認を得ることなく日本国内の不動産を取得できる中華人民共和国と異なり,中華民国(台湾)が日本国内で不動産所有が認められるか否かについては,最終的には大蔵大臣(日本政府)の裁量判断に委ねらるという法的仕組みになっていた。

日本政府としては,中華民国(台湾)との間に国交がないだけでなく,「一つの中国」を主張する中華人民共和国への配慮もあって,中華民国(台湾)からの要請を受け国有地(26番26)の払下げには応じるのが精いっぱいの配慮。裁量判断として「中華民国」名義での土地所有及び登記まで認めることはできなかった。

ちなみに,前記のように,昭和42(1967)年12月20日には,当時の中華民国大使館の地(現在の港区元麻布三丁目4番33号)について,「中華民国」の名義で登記されている。

しかし,この土地の所有者の名義が,下掲の登記簿のとおり,昭和48(1973)年6月5日,中華民国が抹消され,「中華人民共和国」に変更されているのである。これが昭和48年1月6日大蔵省告示第1号の効果であるとも言える。

なお,この「中華民国」の大使館跡地の所有者名義の表示が「中華人民共和国」へ変更されるに至る経緯などについては,下掲の拙稿をご参照。

団体「亜東関係協会」登記の可否

「亜東関係協会」の法的性質

では,中華民国名義は不可でも,団体である亜東関係協会(または後の台北駐日経済文化代表処)の名義で登記はできなかったのか。

亜東関係協会は,会社や社団法人などの「法人」ではなく,いわゆる権利能力なき社団である。権利能力がない。すなわち,所有権などの権利を保有する能力・資格がない。「法人」は登記することで初めて成立するというのが日本の法制(会社法49条など)。亜東関係協会あるいは台北駐日経済文化代表処は,会社や社団法人として日本で登記されておらず,法的には,法人ではない単なる”団体”。法的には町内会や親睦団体などと同じ。

そのため,日本では「亜東関係協会(または後の台北駐日経済文化代表処)」の名義で,不動産を所有し,これを登記することはできない。

そして,亜東関係協会のような権利能力なき社団が実質的に所有する不動産を,どのように登記するかについては,最高裁の確立した判例がある。

最高裁昭和47年6月2日判決

最高裁昭和47年6月2日判決がそれ。

同判例は,まず「社団を権利者とする登記・・・することは,許されない」と原則を確認している。したがって,やはり権利能力なき社団である「亜東関係協会」で登記することはできない。

加えて,同判例は「社団の代表者である旨の肩書を付した代表者個人名義の登記をすることは,許されない」とも判示している。

権利能力なき社団の資産たる不動産については、社団の代表者が、社団の構成員全員の受託者たる地位において、個人の名義で所有権の登記をすることができるにすぎず、社団を権利者とする登記をし、または、社団の代表者である旨の肩書を付した代表者個人名義の登記をすることは、許されないものと解すべきである。

この点で引っ掛かるのが,上掲のコンピュータ化に伴い閉鎖された登記簿の,昭和61年1月17日付け売買を原因として同月27日に申請された順位2番登記の記載方法である。

具体的には「(亜東関係協会駐日”代表”) 馬紀壮」という記載である。これが,括弧書きながら最高裁が許されないとした「社団の代表者である旨の肩書を付した代表者個人名義の登記」に該当するのではないかという問題が生じる。

これは結果的に「所有者 港区東麻布一丁目8番7号(亜東関係協会駐日代表)馬紀壯 」と抹消されたことに関連する。

所有権移転

昭和61年1月27日受付

第2396号

原因 昭和61年1月1日売買

所有者 港区東麻布一丁目8番7号

(亜東関係協会駐日代表)馬 紀 壯

この最高裁判例との抵触に気付いたのか他者から指摘されたのか,早くも3ヶ月後の昭和61年4月30日,「錯誤」を原因として,名義人表示の「更正」を申請している。

これが順位2番登記の付記2号である。

「亜東関係協会東京弁事処」については,”代表”と表記せず,これを馬紀壯個人の住所に組み込んだ形とした。

結果,「個人の名義で所有権の登記をすることができるにすぎず」とした最高裁判例に抵触しない記載へと「更正」したようだ。

2番登記名義人表示更正

昭和61年4月30日受付第15263号

原因 錯誤

氏名住所 港区東麻布一丁目8番7号 亜東関係協会東京弁事処

馬 紀 壯

個人「馬紀壯」登記の根拠

外国人の財産取得に関する政令(昭和24年3月15日政令第51号)

外国人や外国で設立された法人が日本で不動産を所有することに対する規制は,かつて昭和24年に制定された外国人の財産取得に関する政令(昭和24年3月15日政令第51号)があった。

これは,外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)による「外国政府」に対する規制と同様,「外国人」が日本で不動産を取得することについて,「大蔵大臣(当初は外資委員会,現在は財務大臣)」の認可(外国政府に対する「承認」よりも厳しい。)を必要とするもの。

下の資料は再掲になるが,昭和27(1952)年4月28日付け官報。

外資委員会告示第4号が「外国政府」に関するもの(前述)。

外資委員会告示第3号が「外国人」に関するもの。ここにリストアップされていない国の国民及び法人が「外国人」として規制の対象になる。この外資委員会告示第3号には「中華民国」はリストアップされていない。そのため,当時,中華民国(台湾)人が日本で土地を取得するには,外資委員会(後に大蔵大臣)の認可が必要となっていた。

外国人土地法(大正14年4月1日法律第42号)

現在でも有効な外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)と異なり,外国人の財産取得に関する政令(昭和24年3月15日政令第51号)は,現在では廃止されている。具体的には,外国為替及び外国貿易管理法の一部を改正する法律(昭和54年12月18日法律第65号)をもって,昭和55(1980)年12月1日(同法施行日)に廃止されている。同日以降,必ずしも国交がない国の外国人であっても,自由に日本の土地を所有できるようになった(これはこれで問題ではある。)

そのため,昭和61(1986)年1月17日当時は,国交がない中華民国(台湾)の馬紀壮であっても,「26番26」の土地を所有することについて,日本国内での法的な障害がなくなっていた。

なお,このほか外国人の土地所有に関しては,大正15(1926)年11月10日に施行された外国人土地法(大正14年4月1日法律第42号)がある。

外国人土地法は,いわゆる相互主義を規定するもので,規制を課すものではない。少なくとも昭和61(1986)年1月17日時点においては,日本と中華民国(台湾)との間で相互に個人ないし法人の土地所有が認められており,中華民国(台湾)人が日本で不動産を所有する法的障害とはならなかった(なお,現在,相互主義に反し,日本人が中華人民共和国で不動産を所有できないのに,同国人が日本で自由に不動産を所有できる現況は,同法上も問題)。

要するに,昭和61(1986)年1月17日当日は,中華民国という「外国政府」や亜東関係協会という「権利能力なき社団」の名義では登記できないが,中華民国(台湾)人の個人名義(馬紀壮)であれば,日本国内で不動産所有・登記が可能となっていた。

本来なら「中華民国」の名義で取得し登記したいところ,外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)が法的障害となり,代替手段として馬紀壮個人の名義で取得し登記したのである。

余談ながら「買戻特約」

先にも触れたが,「26番26」の甲区(所有権)の順位2番登記の付記1号には,農林水産省による「買戻特約」が登記されている。

国有財産の払下げでは,一般に買戻しの特約が付される。

売却された国有財産が,指定された期間内に,指定された用途に使用されなかった場合などに,国がその財産の買戻しを請求できる権利である。買戻しの期間は,契約締結の日から10年間が一般的である。

「26番26」でも「買戻特約」が登記されている。これは現在の全部事項証明書にも記載されている。

「売買代金 金41億953万円」との記載から,農林水産省から馬紀壮に対する売却価額がその金額であったことが分かる。「26番26」の地積(面積)は3069.57平方メートル。約930坪なので,坪単価は約442万円。

昭和61(1986)年1月といえばバブル前夜。時の内閣総理大臣は中曽根康弘。今だったら,事後的に"森友"以上に騒がれていたかもしれない。

買戻特約

昭和61年1月27日受付第2396号

原因 昭和61年1月17日特約

売買代金 金41億953万円

契約費用 返還を要しない

買戻期間 昭和61年1月17日から10年間

買戻権者 農林水産省

親【26番25】

農林水産省への「物納」

ここで改めて「26番26」のコンピュータ化に伴って閉鎖された登記簿をみてみる。

これによると,馬紀壯の前所有者たる農林水産省は,昭和22(1947)年4月1日に「物納」で取得したことになっている。

農水省が「物納」とはどういうことか。また誰が「物納」したのか。

26番26 全部事項証明書

「26番26」の全部事項証明書の表題部(土地の表示)からは,同地

が,昭和61(1986)年1月10日,白金台五丁目26番25(以下「26番25」)の土地から分筆(分割)され,新たに「26番26」とい

う地番が付けられた土地であることがわかる。

26番26 コンピュータ化に伴う閉鎖登記簿

「26番25」から分筆によって誕生した「26番26」。そのコンピュータ化前の登記簿(下に再掲)甲区の順位1番の登記には「順位一番の登記を転写 昭和61年1月8日受付」とある。

これは,土地が分筆される場合に,分筆元(26番25)において効力ある登記に限って,分筆先(26番26)の登記簿に転写するというもの。

それゆえ「物納」の内容を知るには,分筆元である「26番25」の登記簿に遡る必要がある。

26番25 全部事項証明書

まずコンピュータ化後の「26番25」の全部事項証明書(下掲)には,現在の所有者である東京都港区が,昭和61年1月18日,売買によって取得した旨しか記載されていない。

これは「26番25」についても「26番26」と同じく平成8年6月20日にコンピュータ化に伴う登記簿閉鎖・移記が行われているためである。

それゆえ,前の所有者の情報を得るためには,「26番25」についても,さらにコンピュータ化に伴い閉鎖された登記簿に遡る必要がある。

26番25 コンピュータ化に伴う閉鎖登記簿

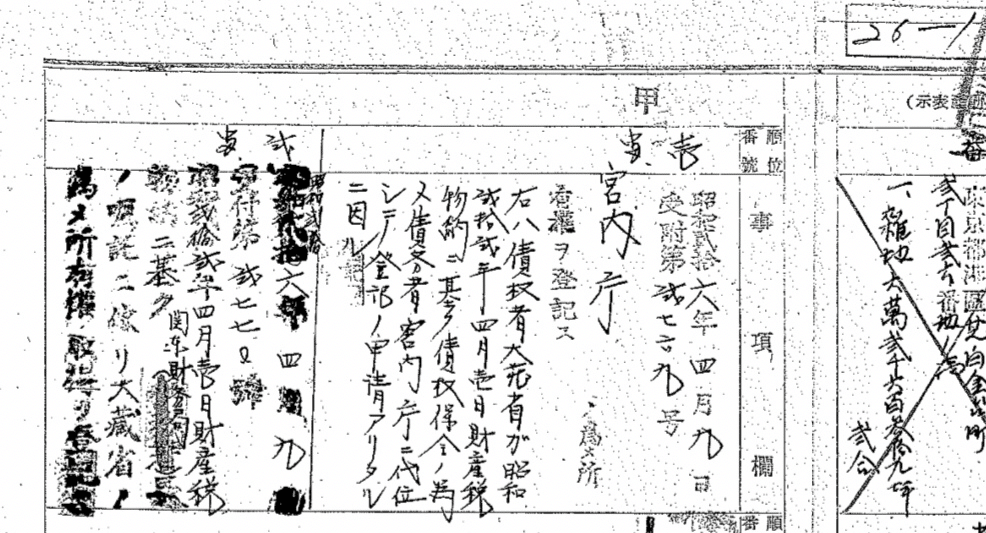

「26番25」のコンピュータ化に伴い閉鎖された登記簿(下掲)には,「大蔵省」と抹消はされてはいるが,ここに所有者として大蔵省が初めて登場する。

大蔵省から農林水産省へ所有者の変更は,売買などを原因とする「所有権移転」ではなく,昭和35年4月1日の「所管換」を原因とした「名義人表示変更」である。「名義人表示変更」とは,「登記名義人の氏名若しくは名称又は住所についての変更の登記」である(不動産登記法64条1項)。

大蔵省から農林水産省への「所管換」は,日本国あるいは日本政府というレベルで所有者の主体が変わるのではなく,「名称」が変わっただけという扱いである。結婚により氏が変更されたり,会社の商号が変更された場合と同じ扱い。

そういえば,前述したように,中華民国大使館があった地(現在の港区元麻布三丁目4番33号)について,「中華民国」の名義で登記されていたものが,昭和48(1973)年6月5日,中華民国が抹消され「中華人民共和国」に変更されているが,これも法律上は単なる「名義人表示変更」なのである。

第64条(登記名義人の氏名等の変更の登記又は更正の登記等)

登記名義人の氏名若しくは名称又は住所についての変更の登記又は更正の登記は、登記名義人が単独で申請することができる。

国有財産法と不動産登記法

ちなみに「国有財産の所管換」については,国有財産法第4条2項が次のように定義している。「26番25」についていえば,大蔵省と農林水産省の各省大臣間で国有財産(26番25)の所管が移されたことになる。

第4条(総括、所管換及び所属替の意義)

2 この法律において「国有財産の所管換」とは、衆議院議長、参議院議長、内閣総理大臣、各省大臣、最高裁判所長官及び会計検査院長(以下「各省各庁の長」という。)の間において、国有財産の所管を移すことをいう。

不動産登記法上,「国有財産の所管換」は,不動産登記法第64条1項の「名義人表示変更」に該当するというのが確立された実務上の運用である。

その根拠としては,昭和11年5月18日付け民甲第564号民事局長通牒という古い通達がある。

既登記の官有地の所管換により、所管庁より登記名義人の変更登記の嘱託があったときは、これを受理し、登記名義人の表示変更の登記として登記をしなければならない。

さらに「26番1」へと遡る

このように,「26番25」のコンピュータ化に伴い閉鎖された登記簿に遡っても,農林水産省(=大蔵省)の前所有者,つまり日本政府に「物納」をした者については,分からない。

ただし,この登記簿の表題部(土地の表示)からは,「26番25」は,昭和60(1985)年12月18日,白金台五丁目26番1の土地(以下「26番1」)から分筆されて,新たに”誕生”した土地であることが分かる。

そのため,大蔵省に「物納」した前所有者の正体を知るには,分筆元の「26番1」の登記簿に遡らなければならない。

祖【26番1】

26番1 全部事項証明書

「26番1」の全部事項証明書では,現在の所有者が大蔵省であること,同省は,昭和22年4月1日,「物納」を原因として所有権を取得したことが記載されているだけで,やはりその前所有者については分からない。

もっとも「26番1」は元々は19万3772㎡,約5万8719坪という広大な面積であったことが分かる。そして,前述のように,昭和60(1985)年12月18日,「26番25」を,地積5318.14㎡(ただし同月26日に6145.89㎡へ「錯誤」を理由に更正されている。)で分筆していることも,これで分かる。

ただし,前所有者を知るには,さらにコンピュータ化に伴い閉鎖された登記簿へと遡る必要がある。

26番1 コンピュータ化に伴う閉鎖登記簿

コンピュータ化に伴って閉鎖された「26番1」の登記簿の甲区(所有権)は,下に掲げるもの。順位1番の登記に所有者として登記されているのは,やはり大蔵省であり,その前所有者については,やはり「移記」されていない。

しかし,他方で「法務大臣の命により移記 昭和41年6月14日」との記載があることに気づく。

これは,コンピュータ化より前,紙時代の昭和41(1966)年6月14日,これまで質の悪い用紙を使っていたために腐食や破損のおそれがある登記簿を閉鎖し,新しい高品質用紙で登記簿が作成され直したことを示している。

これが「粗悪移記に伴う閉鎖」と称されるもので,新しい用紙の登記簿にわざわざ移記されたのは,やはりその時点で意味のある登記だけ。なお,この「粗悪移記に伴う閉鎖」が行われた昭和41年よりも後,昭和60年代に分筆されて新たに”誕生”した「26番25」及び「26番26」には,当然,粗悪移記に伴って閉鎖された登記簿は存在しない。

「26番26」からすれば祖父母ともいえる「26番1」については,昭和41(1966)年6月14日に「粗悪移記」が実行され,それ以前の登記を知るには,同日付けで閉鎖された(粗悪な用紙で綴られた)登記簿にまで遡る必要がある。

26番1 粗悪移記に伴う閉鎖登記簿

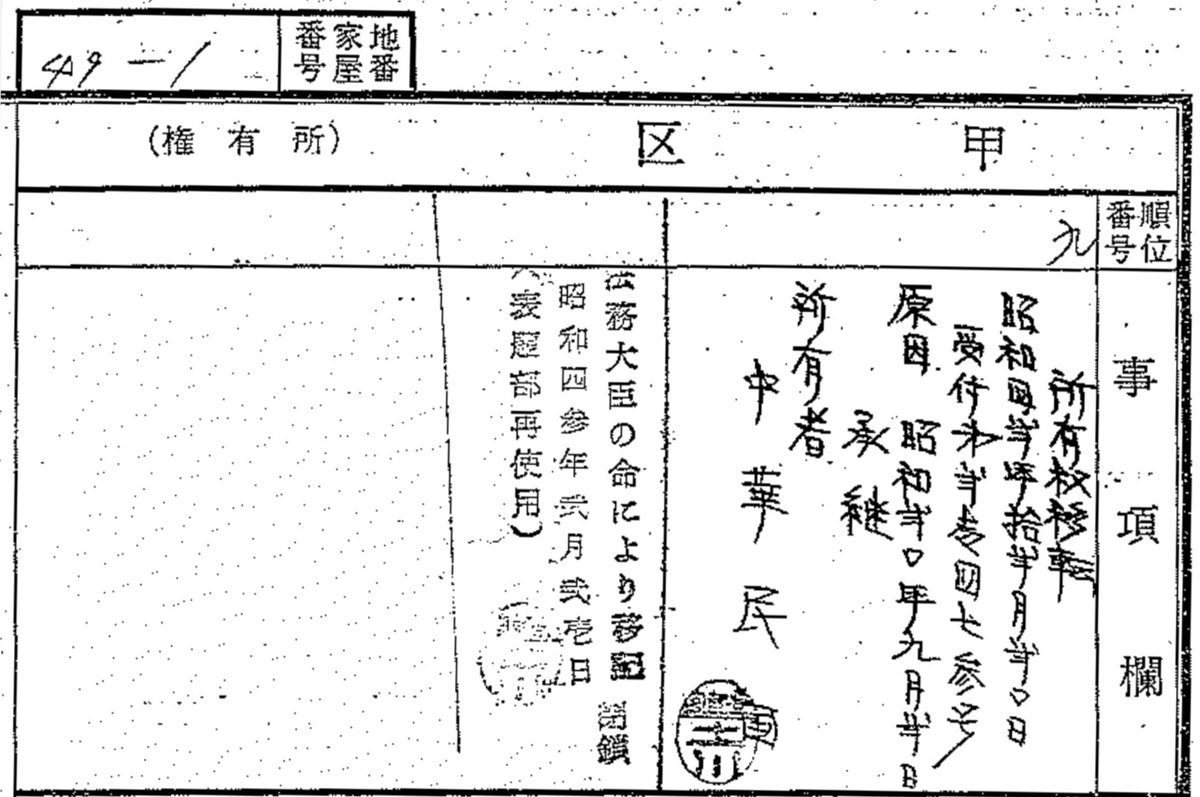

こうして昭和41(1966)年6月14日に「粗悪」を理由に閉鎖された「26番1」の登記簿(下掲)にまで遡ってみると,昭和22(1947)年4月1日,大蔵省に「物納」したのは,宮内庁であることが分かる。

もっとも,宮内省が宮内府を経て「宮内庁」となるのは昭和24(1949)年6月1日以降であり,昭和22年4月1日当時はまだ「宮内省」のはず。

つまり,昭和22(1947)年4月1日,大蔵省に「物納」されたのは,宮内省(宮内大臣)が所有していた財産,つまり皇室財産(御料)なのである。

皇室財産令(明治43年12月24日皇室令第33号)

皇室財産(御料)の処分及び管理については,明治45(1912)年1月1日に施行された皇室財産令(皇室令第33号)が規定している。

同令第2条1項本文は「御料に関する法律上の行為については宮内大臣をもってその当事者とみなす。」としている。

つまり,不動産を所有したり「物納」するなどの(世俗的な)法律行為は,皇室そのものが当事者となるのではなく,そうかと言って第三者を皇室の代理人として行わせるものでもなく,宮内大臣(宮内省)自らが当事者として,これを行うものとされていたのである。

そのため,皇室財産(御料)に関する債務を負担するのも,宮内大臣(宮内省)となった。

なお,その第88条で「すべて皇室財産は、国に属する。」と規定する日本国憲法が施行されるは,昭和22年5月3日であり,「物納」はその前に宮内省(宮内大臣)が所有していた時代に実施されていることについては,留意しておく必要がある。

では,なぜ宮内省(宮内大臣)は,御料(皇室財産)を大蔵省へ「物納」するような債務者に陥ったのか。

財産税法(昭和21年法律第52号)にみる共産主義

GHQは,昭和20(1945)年11月24日,日本政府に対し,「戦時利得の除去及び国家財政の再編成に関する覚書」をもって,戦時利得税の創設などを指令した。

同覚書第3項末尾には,以下のように皇室財産(御陵)も例外としてはならない旨が明記されている。

The Imperial Household will not be exempt from such program.

日本語訳:皇室財産も本計画の適用を免るることなし。

GHQによる前記覚書に基づく指令を受け,日本政府は,昭和21年11月12日,財産税法(昭和21年法律第52号)を公布することになる(同月8日施行)。

財産税法は,昭和21(1946)年3月3日午前0時(調査時期)において,この法律の施行地に住所を有し又は1年以上居所を有していた個人と,住所等は有していないがこの法律の施行地に財産を有していた個人を納税義務者とする(財産税法1条1項)。課税価格が10万円以下である場合においては財産税を課さないとするが(同法22条1項),課税価格10万円超え11万円以下の場合の25%から1500万円超の場合の90%までの超過累進課税方式をとるものである(同法23条)。

さながら共産主義的政策である。

ちなみに財産税法の「施行地」について,同法の附則は,下記のように規定している。

この法律は,本州,北海道,四国,九州及びその附属島嶼(勅令で定める地域を除く。)にこれを施行する。

財産税法は,外国人を適用除外としているが(同法2条),前記覚書によるGHQの指令もあって,皇室は適用除外としていない。

そのため,皇室財産(御料)に関しても,その所有者である宮内大臣(宮内省)対に対して財産税が課せられることになった。90%の税率が課されるため,現金納付は不可能,必然「物納」となった。

ちなみに「物納」についても,財産税法第56条が規定しており,宮内大臣(宮内省)は,「26番1」を物納として申請した。結果的には,大蔵省の所有地(国有地)となったが,果たして有効活用されたと言えるだろうか。

前条に規定する場合を除く外,納税義務者は,その納付すべき財産税額のうち,金銭で納付することを困難とする金額について,物納を申請することができる。

皇室財産(御料)に関する登記について

戦前,「26番1」について宮内省(宮内大臣)がその所有権を登記することはなかった。

宮内省(宮内庁)が所有者である旨の登記が申請されたのは,戦後もしばらく経った昭和26(1951)年4月9日である。

昭和22(1947)年4月1日,財産税の納税義務を負う宮内省(宮内大臣)から物納の申請を受けた債権者大蔵省は,昭和26(1951)年4月9日,その租税債権を保全するため,債務者である宮内省(登記申請時には宮内庁)に代位して,(既に宮内省から組織変更されていた)宮内庁を所有者とする登記を申請したのである。

これにより,昭和41(1966)年6月14日に「移記閉鎖」されることにはなるが,初めて「26番1」の登記簿が作成され,所有者として宮内庁が登記された。

これが順位1番の登記である。

昭和26年4月9日受付第2679号

宮内庁のため所有権を登記す

右は債権者大蔵省が昭和22年4月1日財産税物納に基づく債権保全のため債務者宮内庁に代位して登記の申請ありたるによる。

大蔵省は,昭和26(1951)年4月9日,一度「宮内庁」を所有者とする登記を宮内庁に債権者として代位した行った上で,同日,昭和22(1947)年4月1日の「物納」を原因として,宮内庁から大蔵省へに「所有権移転登記」を嘱託している。

それが順位2番の登記。

こうして「26番1」は大蔵省の所有に至り,国有財産となった。

昭和26年4月9日受付第2770号

昭和22年4月1日財産税物納に基づく関東財務局長の嘱託により大蔵省のため所有権移転を登記す

さらに「土地台帳」へと遡る

このように,「26番1」の(粗悪移記に伴い閉鎖された)登記簿については,戦後の占領下の昭和26(1951)年4月9日に初めて作成されたものであるため,以前の情報をその登記簿から得ることはできない。

そこで(旧)土地台帳に遡る必要がある。

所有権などの権利を公示するのが登記簿であるのに対し,地租を課すことを目的として作成されていたのが土地台帳。

地租改正と土地台帳

なぜか中学生ぐらいの歴史教科書にて,明治新政府の圧政?の象徴と詳しく教え込まれる「地租改正」。

その法的根拠は,明治6(1873)年7月28日,太政官布告第272号をもって公布された,上諭,地租改正條令,地租改正施行規則及び地方官心得書からなる地租改正法である。

3%という税率にのみ焦点が当てられ”圧政”と教科書では教えられたが,それよりもむしろ,納税義務者が争ったのは税率が課せられる「地価」の評価が問題であった。そして,そもそも当時土地所有者として納税義務者となるのは限られた地主階級であることに,大人になると気づく。小作人の貧窮は,地租とは別の地主との契約問題だったことに,大人になると理解することができる。明治時代は,欧米を含め,地主と小作人間の法律関係に国家が介入するという時代ではなかった。

ところが,この地主の抵抗が実に強く,地租3%の対象となる「地価」の評価が難航を極め,まとまるまで10年を要した。

明治17(1884)年3月15日,太政官布告第7号をもって地租条例が公布され,明治6年の地租改正條例その関連条規は廃止された。新しく公布された地租条例第1條但書は「本条例に地価と称するは地券に掲げたる価額をいう。」と規定している。地券は地主に交付された土地の権利証であり,地券に表示された地価の3%を地租として課税するに,治まった。

やがて明治22(1889)年3月22日,下記を全内容とする地券廃止の件(明治22年法律第13号)が公布された。これは,地券を廃止し,新たに土地台帳に登録された地価に基づいて地租を課すとするもの。

地券を廃し地租は土地台帳に登録したる地価によりその記名者より之を徴収す。

同じ日の明治22(1889)年3月22日,土地台帳に関する細目を定めた土地台帳規則が公布されている。

昭和6(1931)年4月1日に地租法が施行され,明治17年の地租条例が廃止。土地の「賃貸価格」が地租の課税標準とされた。

戦後,地租の地方委譲(後に固定資産税となる。)に伴い,昭和22(1947)年4月1日,土地台帳法が施行される。同法の附則第2条は,次のように規定している。

要するに「26番1」については,戦後であっても「土地台帳」が作成されていた。

地租法による土地台帳は,之をこの法律による土地台帳とみなす。

26番1 土地台帳

そこで「26番1」の土地台帳にまで遡ってみる。

すると,この地は,かつて「御料地」だったことが分かる。

いわゆる白金御料地である。

曽祖「白金御料地」

この土地台帳の「沿革」には「白金御料地は大正6年3月30日政府より譲渡」とある。御料地としては比較的新しい。江戸期には讃岐高松松平家の下屋敷があり,明治期には陸海軍の火薬庫として使用されていたものを,大正6(1917)年6月30日,宮内省の管轄(御料地)としたようだ。

現在,中華民国(台湾)の事実上の大使館である台北駐日経済文化代表処が建つ「26番26」は,この「26番1」から「26番25」を経て昭和61年1月10日に分筆された土地。元々は「26番1」。

「26番1」は,かつての白金御料地。

帰納的に考えれば,「26番26」にある現在の”台湾大使館”は,かつて皇室財産であった(旧)白金御料地内に建っている,ということになる。

これが本稿の結論。

以下は「26番1」を曽祖とする家系の余談である。

令和の現況

26番25(港区立特別養護老人ホーム白金の森)

「26番26」の分筆元であり隣接する「26番25」については,「26番26」と同時期,同じ農林水産省から東京都港区が譲受けている。現在,港区立特別養護老人ホーム白金の森が建っている。

(旧)白金御料地の大部分は,現在「国立化学博物館附属自然教育園」となっている。「26番26」と「26番25」が「26番1」から分筆されたことは,現在のGoogleマップからもわかる。

26番29(国立科学博物館附属自然植物園)

白金御料地こと「26番1」は,平成15(2003)年2月26日,その大部分を「26番29」に分筆している。「26番29」に分けた地積は17万9365㎡(約5万4353坪)にも及ぶ。

この「26番29」が,現在の国立科学博物館附属自然植物園で,都内でも有数の手つかずの緑地となっている。

所有者の大蔵省は,平成13(2001)年4月1日,国立科学博物館を独立行政法人として法人化する際に,現物出資として「26番29」の土地を拠出している。その旨の所有権移転登記を,分筆後の平成15(2003)年7月30日に申請しているのである。政府ほど登記を懈怠するものはいない。

こうして,現在,地積17万9365㎡(約5万4353坪)を有する「26番29」については,その所有者は独立行政法人国立科学博物館であり,その附属自然植物園という位置づけになっている。

26番1

白金御料地のこと「26番1」は,「26番25」と「26番29」の分筆後も,小さな分筆を経て,「26番25」への分筆前には19万3772㎡(約6万坪)もあった地積が,平成15年3月20日時点には6103.48㎡(約1850坪)まで減じている。

26番42

さらに「26番1」は,平成17(2005)年2月10日,地積4068.99㎡(約1233坪)をもって「26番42」を分筆している。

同年3月11日,大蔵省(既に財務省)は,「26番1」から分筆した「26番42」を東京都港区に売却している。

こうして,かつて6万坪を有した白金御料地こと「26番1」は,大蔵省の所有のまま2034.48㎡(約616坪)へと,100分の1にまでその面積を減らしたことになる。

港区立白金台どんぐり児童遊園(26番1及び26番42)

東京都港区は,大蔵省に残る「26番1」を無償で貸与を受け,自らが大蔵省から払下げを受けた「26番42」とを合わた6103.48㎡(約1850坪)を区立児童遊園として整備,平成18(2006)年4月1日,「白金台どんぐり児童遊園」として供用開始し,現在に至っている。

旧御料地に建てられた”台湾大使館”

26番26(台北駐日経済文化代表処)

現在の「26番26」には,言うまでもなく中華民国(台湾)の事実上の大使館,台北駐日経済文化代表処がある。

あらためて「26番26」の全部事項証明書をみてみると,現在の所有者は,平成3011月9日,馬紀壯から所有権移転を受けた一般社団法人台北駐日経済文化代表処館産管理委員会となっている。

”台湾大使館”建物の新築と所有者

昭和61(1986)年1月17日に「馬紀壯」名義で取得した「26番6」の土地には,約3年を経て,平成元(1989)年3月1日,”台湾大使館”の建物が完成し,表示の登記がなされている。

”台湾大使館”建物の所有者は,土地(26番26)と同様,所有権保存に登記がなされた当時は馬紀壯,現在は一般社団法人台北駐日経済文化代表処館産管理委員会となっている。

台湾内での名義変更問題

「26番26」と”台湾大使館”建物の所有者として登記された「馬紀壯」は,平成10(1998)年に亡くなっている。

しかし,登記は変更されず20年近くが過ぎる。(中共の工作などにより)相続人が権利を主張するなどして,権利関係が複雑化しかねない。

この問題を解決する契機となったのは,平成28(2016)年5月20日,中国国民党の馬英九に代わって,民主進歩党の蔡英文が総統に就任(現任)したことによる。同年6月9日,駐日代表に謝長廷氏が就任(現任)。この駐日”台湾大使館”の日本における登記名義問題に着手する。

下掲は,この問題について報じる平成28(2016)年10月16日付け自由時報(台湾で最多発行部数の新聞)の記事。

ところで,平成28(2016)年に至っても,外国政府の不動産に関する権利の取得に関する政令(昭和24年8月18日政令第311号)は現役であった。

中華民国(台湾)は,相変わらず同政令が規定する「外国政府」であり,日本国内での土地や建物の不動産を取得することは,原則として禁止されていた。財務大臣の承認という例外もあったが,中華人民共和国との外交関係上,この例外が認められる余地はなかった。

他方,外国人の財産取得に関する政令(昭和24年3月15日政令第51号)は昭和55(1980)年12月1日に廃止されており,個人(馬紀壯)同様,中華民国(台湾)法に基づいて設立された中華民国法人の名義で登記することは,法的には可能ではあった。

しかし,対中華人民共和国との関係で,何より軋轢が少ない,日本の法律に基づいて設立された日本法人名義での登記を目指すことになった。

一般社団法人台北駐日経済文化代表処館産管理委員会

中華民国(台湾)政府は,平成30(2018)年11月9日,「一般社団法人台北駐日経済文化代表処館産管理委員会」という長い名称の一般社団法人を,東京都港区白金台五丁目20番2号(台北駐日経済文化代表処の所在地)を主たる事務所として設立する。

この日本法上の一般社団法人に「馬紀壯」の所有権を移転させることとした。

当該法人の代表理事には,台北駐日経済文化代表処代表(駐日代表)の謝長廷が就いている。が,一般社団法人及び一般財団法人に関する法律(平成18年法律第48号)に基づいて設立された法人なので,出資者や理事が中華民国(台湾)人であっても,法的には日本法人である。日本は実に開かれた国であることの証左でもあるが,このような属性を有する一般社団法人台北駐日経済文化代表処館産管理委員会も,日本で土地や建物を所有することに法的なハードルは,そもそもなかった。

ちなみに当該法人の「目的」は以下のとおり。いわゆる管財法人である。

当法人は、台湾所管機関の指導・助言等に基づき次の不動産の管理及び処分(移転や売買を含む。)を行うことを目的とする。

1 台北駐日経済文化代表処事務所及び代表職務宿舎

2 台北駐大阪経済文化辦事処処長職務宿舎

3 台北駐横浜経済文化辦事処処長職務宿舎

4 台北駐福岡経済文化辦事処事務所及び処長職務宿舎

「台湾所管機関」とは中華民国外交部(外務省に相当)。その指導・助言等に基づき「台北駐日経済文化代表処事務所」など駐日公館の管理及び処分(移転や売買を含む。)を行うことである。

気になるのは「台湾所管機関」という記載。この外交上問題が生じ兼ねない日本法人の設立登記に際し,法務当局が「台湾」の存在とその(国家)組織を前提にした「目的」での登記を認めたことに,少しは意義があるかもしれない。

所有権移転の原因は「委任の終了」

馬紀壯から一般社団法人台北駐日経済文化代表処館産管理委員会への所有権移転登記の申請は,平成31(2019)年1月24日に行われている。

その所有権移転の原因は,「売買」などではなく,「平成30年11月9日委任の終了」というものである。

「委任の終了」という所有権移転の原因は,権利能力なき社団が実質的に所有するとしてその代表者名義で登記されている不動産について,代表者が変更された場合にみられるものである。

権利能力なき社団である台北駐日経済文化代表処(当初の亜東関係協会)において,平成30(2018)年11月9日,代表者が馬紀壯から同日成立した一般社団法人台北駐日経済文化代表処館産管理委員会へ変更,この変更をもって,台北駐日経済文化代表処の馬紀壯に対する「(代表業務の)委任の終了」となったという論拠である。

馬紀壯は既に故人であり,いかに「委任の終了」とはいえ,この所有権移転登記のためには同人の相続人全員が登記に協力する必要がある。おそらく馬紀壯の相続人らは,相続による権利主張をすることなく,所有権移転登記に応じたのだと思う。

”中国”大使館二つの血統

なお,日本に置かれた”中国”の大使館(公使館)については,混迷を極める”中国”内の歴史と,それに不可避的に関与した日”中”間の歴史を反映した血筋にも似た,二つの系統があると考えている。,”中国”大使館があった町名から「飯倉町」系と「桜田町」系と呼べるもの。

「飯倉町」系は,清国から中華民国へ”主”が変わり,中華民国内でも袁世凱,蒋介石,汪兆銘と”頭”が挿げ替えられながらも,”中国”側の都合で,辛亥の”革命”でさえもなかったかの如く,さながら一筋と見做された「血統」である。

これに対し「桜田町」系は,女真族や共産主義者や独裁者などの民族や主義主張,時の国際政治などが絡み,法的正当性は甚だ疑わしいながらも,むしろ日本側の外交的判断で,引き継がれたことにされた「血統」と言えるもの。

この二つの「血統」については,下掲の拙稿に詳しく書いております。

「飯倉町」系

「桜田町」系

東京で弁護士をしています。ホーチミン市で日越関係強化のための会社を経営しています。日本のことベトナムのこと郷土福島県のこと,法律や歴史のこと,そしてそれらが関連し合うことを書いています。どうぞよろしくお願いいたします。