【米中半導体競争】第2章①中国から駆逐される半導体製造装置メーカー

中国で重大な地殻変動が進行中です。

前提情報

・半導体製造装置=すべてが最先端ではない。

・5年前までは半導体装置はほぼ西側先進国が支配してきた。

・中国製造2025は対中半導体規制で挫折した。そこでローエンド向け半導体の世界シェア50%以上を目指す目標を策定。そのためにお得意の無尽蔵な資金供給で価格競争をしかけ、ローエンド向けの半導体のシェアを獲得し、ローエンド向けの半導体製造装置を自国で完全自給する目標を制定。

・IOT家電や工場用機械、自動車用半導体、ドローン、ミサイルなどはローエンド向けの半導体で事足り、今後もローエンド半導体市場は伸び続ける。

推測される未来

ローエンド向け半導体がレッドオーシャン化しレガシーやアナログやパワー半導体というローテク半導体企業全体の未来は暗い。

中国企業を育成し優先的に導入。一定水準に達した半導体製造装置は海外製を中国国内から順次駆逐。

今後の見通し

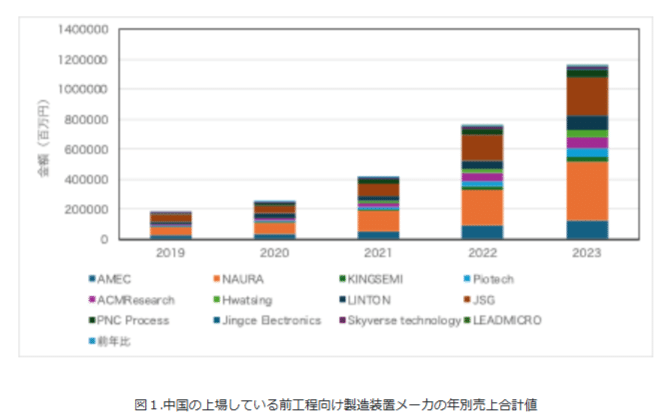

・まずは中国の上場企業の前工程向け半導体製造装置の売り上げ推移をご覧ください。

・次に半導体製造装置の世界の市場規模推移をご覧ください。

2つのグラフを表にしたものをご覧ください

(後工程は金額が小さく中国メーカーは見つけられなかったので省略)

次のことがわかります。

・中国メーカーがシェアを拡大させていること。

・深刻なことに今後の市場の上昇分の大部分を中国メーカーが占めること。

・では半導体製造装置の国別購入額ランキングをご覧ください。

対中半導体規制を前に駆け込み需要があった中国が大幅に増えています。

・ではローエンド向けの半導体チップを製造している国をご覧ください。

米Knometa Researchが、2023年末時点での国・地域別半導体生産能力(本社所在地によらず工場の所在国・地域で生産される製品搭載半導体ウェハの生産量)と今後の予測を発表した。

それによると、2023年末時点の生産能力は韓国が22.2%、台湾が22.0%、中国が19.1%、日本が13.4%、米国が11.2%、欧州が4.8%であったという。また今後の見通しとしては、中国が徐々にシェアを伸ばしており2026年には国・地域別で最大シェアを獲得しそうだと予測されるという。

米Knometa Researchによると2023年時点で中国が凡そ20%です。

結論

これを中国は国策で50%以上に持っていくとしています。

半導体市場は2024年6000億ドル程度で半導体製造装置市場は1000億ドルと約6分の1です。

2030年には半導体市場は1兆ドル見込まれ、半導体製造装置市場を2000億ドル程度とします。そして中国の国家戦略はこの半導体製造装置を内製化していくことです。

中国の国家戦略がうまくいけば、ローエンド向け製造装置市場の伸びは中国メーカーがほとんど抑えることになります。

そして極めて深刻なのは中国向けの半導体製造装置メーカーは技術優位を失った時点ではなく、価格競争力を失った時点ではなく、中国企業の技術が一定水準に達した時点で売り上げを失っていく可能性がかなり高いと考えています。一部のハイエンド以外のメーカーは家電や個人向けPCと同じ運命になる可能性が結構あると思います。半導体関連への長期投資は一部の最先端銘柄を除きリスクの高い状態です。

また第3章では一部の最先端も無に帰す破壊的イノベーションが進行中だということを中国の破壊的イノベーション戦略とともにご紹介します。