低金利時代!学資保険は必要か?ジュニアNISAはどうなの?

学資保険の特徴とは

学資保険とは保険料を支払っていき、ある年齢になったら祝い金や満期金として給付金が受け取れる金融商品です。

貯蓄との違いとして、万が一契約者が死亡した場合などには保険料の支払いが免除される特徴があります。

そして、支払いが免除された後、将来支払われる予定であった祝い金や満期金は予定通り受け取ることができます。

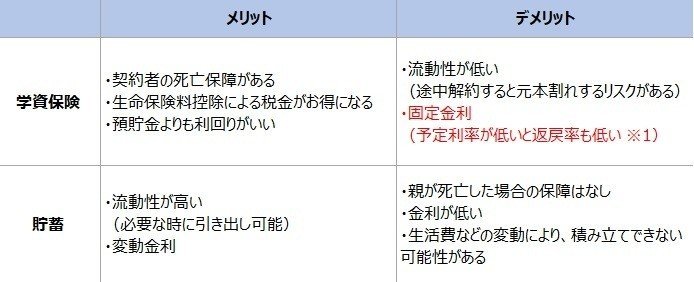

学資保険のメリット・デメリット

一般的な貯蓄と比較した場合のメリット・デメリットについてご説明したいと思います。

学資保険のメリットはリターンの高さと親に万が一があった場合の保障です。デメリットとしては流動性の低さでしょう。

学資保険の返戻率(リターン)は本当に高いのか?

保険会社は様々な学資保険を販売しており、高いもので返戻率が110%以上の商品もあります。要するに満期になれば、今まで支払った保険料総額の110%以上の満期金が受け取れるということです。

ただ、返戻率110%を年利に換算すると、およそ1.0%前後になります。この程度であれば学資保険ではなく他の資産運用を検討してもよいでしょう。

そして学資保険と並んで教育資金の準備としてメジャーなのは、ジュニアNISAでしょう。

ジュニアNISAの特徴とは

ジュニアNISAとは、日本在住0~19歳の子ども名義でジュニアNISA口座を開設し、親が子どもに代わって株や投資信託で運用を行うというものです。

年間の投資上限は80万円、非課税期間は最長5年間として、投資の運用益や配当に税金がかからないという仕組みです。

つまり合計400万円までは、投資に対する利益に税金がかからないという事です。

ジュニアNISAに向いている家庭

学資保険と比べて、ジュニアNISAは運用期間が最長5年と短くなっています。つまり短い期間で大きめの金額を積み立てたい方にはジュニアNISAが向いていると言えます。

例えば、共働き家庭で資金にも余裕があるのであればジュニアNISAがおすすめです。資金に余裕があるうちに短期で大きめの積み立てを行い、将来に備えることができます。

また、子どもが中学・高校と進学していくうちに塾や部活など教育費用も少しずつ増えてきます。さらに、私立に行かせる場合は高額な学費も家計の負担となります。

教育費用が増え、貯蓄が難しくなる前にジュニアNISAで短期的に積み立てを行い、将来に備えるという手もあります。

ジュニアNISAのデメリット

ジュニアNISAの一番のデメリットはやはり18歳になるまで引き出せないというポイントです。

しかも18歳になったからすぐに引き出せるわけではありません。上でも少し述べましたが、高校3年生の1月になるまでは引き出すことができません。(4月に18歳になったとしても、翌年の1月までは引き出せません)

学資保険?ジュニアNISA?検討のポイント

安定性を重視するのであれば学資保険一択です。様々な商品を比較して、返戻率の良い商品を選んでください。

一方、低金利政策による影響で学資保険のメリットが小さくなっていることも事実です。多少のリスクを負ってでも資金に余裕がある方はジュニアNISAがマッチするのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?