「ステキな投資信託」って、どんな投資信託? #ステキな投資信託をそだてましょう

(NEXT FUNDS)TOPIX連動型上場投信、

(NEXT FUNDS)日経225連動型上場投信、

グローバルESGハイクオリティ成長株式(H無)、

ピクテ・グローバル・インカム株式(毎月分配)、

グローバル・プロスペクティブ・ファンド 『愛称:イノベーティブ・フューチャー』

これらの投資信託は全て、追加型株式投信と呼ばれるものです。

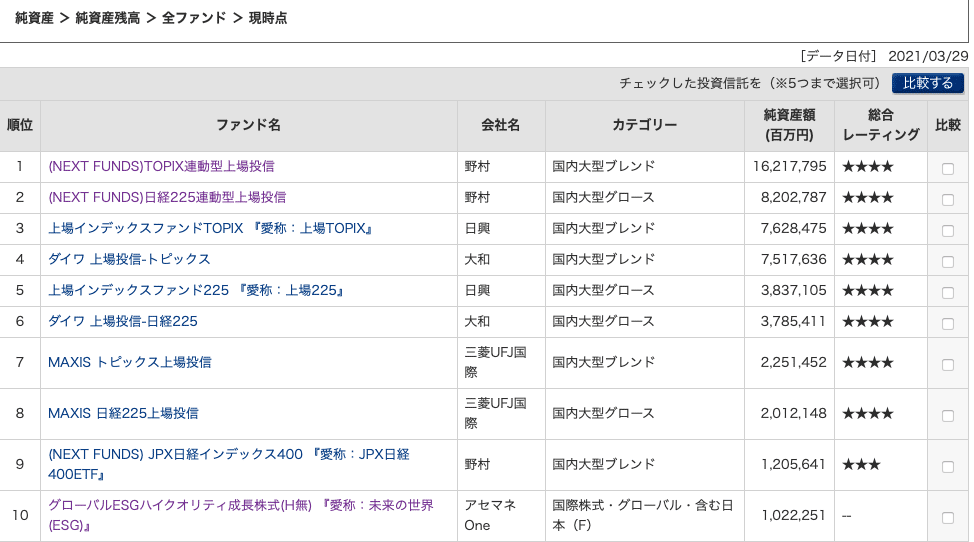

日本国内で設定された追加型株式投信は2021年2月末時点で5,661本存在します。その全ての純資産総額(ファンドの規模)を合計すると、130兆4,170億円に達しています。2020年5月末から月末基準では8ヶ月連続で100兆円を超えています。

情報のソースは、投信協会の統計データです。

約10年前、2010年12月末の状況はどうだったでしょうか。追加型株式投信の本数は3,374本。その純資産総額の合計は51兆1,984億円。2020年12月末の純資産総額合計は124兆4,610億円ですから、10年間で2.43倍になりました。年平均成長率は9.2%ということになります。

投資信託の純資産総額が増える要素は2つあります。

一つが、投資信託に託される資金が増えること。

もう一つが、託されたお金で購入した資産の評価(株価等)が増えること。

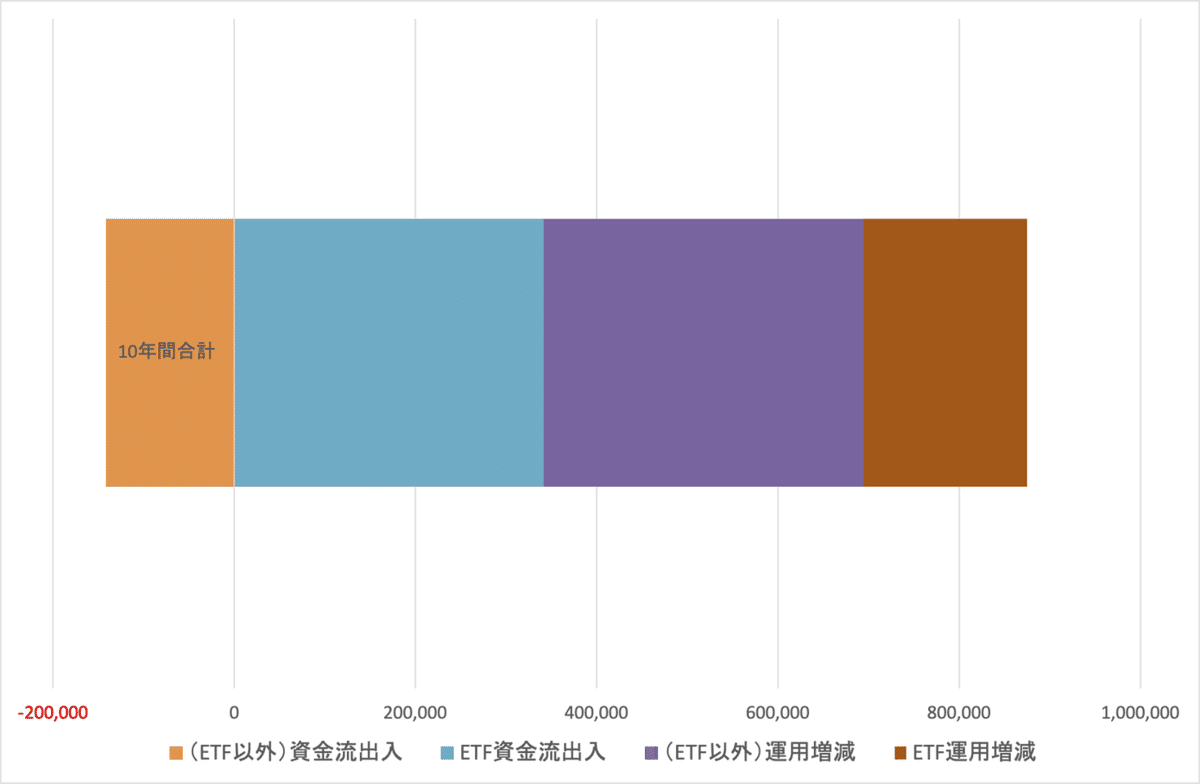

この2つです。10年間で純資産総額は73兆円増加しました。その内訳は次のようになります。

資金流出入が、投資信託に託される資金の増加分で、運用増減が、運用資産の評価の増減です。ご覧の通り、資金増加は20兆円程度の一方、運用結果の増加が50兆円以上寄与していることが分かります。

この10年で、実は極めて大きな変化が起きました。

ETFです。冒頭に挙げた5つの投資信託、最初の2つはETFです。

2021年3月29日時点では、純資産総額の上位9本がETFとなっています。この9本だけで純資産総額は約53兆円となっています。

2010年12月末 ETFは 2兆6,104億円(追加型株式投信全体の5%)だったのが、2021年2月末には 57兆8,559億円(追加型株式投信全体の44%)にまで膨張しています。

この膨張をもたらした張本人は日本銀行ですね。

投資信託を見渡す際に、このETFが大きなノイズになっていると僕は感じています。先程の資金流出入、運用の増減を、ETFと(ETF以外)で分けてみるとそれが明らかになります。

ご覧の通り、2011年から2020年の10年間で、ETF以外の追加型株式投信は、14兆1,783億円の資金流出となっていたのです。ETF以外の投資信託からは資金が逃避していたということになります。これが現実でした。

1年ごとに見たのが次のグラフです。

ETF以外の投資信託で、資金流入となったのは、10年間で 2015年と2018年のみ。他の8年は投資信託からの資金逃避でした。10年で2.4倍になったのは、日銀のETF買い入れと市況だった、投資信託への支持は剥落してきたと言わざるを得ません。

2021年は1月、2月と2ヶ月連続で、ETF以外の追加型株式投信も資金流入となっていますが、2020年も出だしは流入だったのが通年では4,070億円の資金流出に終わりました。2018年以来の資金流入になるかはまだまだ分からないと思います。

つみたてNISAやiDeCo、そうした制度が整えられてきたけれど、ETF以外の投資信託から資金が離れてきた。つまり、投資信託への社会の支持は強くなってこなかったと感じます。保有する人の世代が入れ替わっているのでは?という面もあるとは思いますが、資金が流出しているのは事実です。

でも、僕は投資信託が好きです。

そして、こんな記事を見つけると悔しくて堪りません。

そして思うのです、やはり、ステキな投資信託がまだまだ少ないから今の現実があるのではないか、と。

ステキな投資信託をそだてたい。

投資信託ってとても素晴らしい仕組みだね、って人が増えてほしい。

6年前には”ステキな投資信託をそだてましょう!”というマガジンもつくって発信してきました。

でも、現実は上述の通りです。

そこであらためて考えてみます。

ステキな投資信託とはどんな投資信託ですか?

十人いたら十種類の答えがあるかもしれません。

どんな運用内容でもいいから、とにかく良好な結果さえ届けてくれ。

市場平均に寸分違わずフォローしてくれ。

値動きの変動が大きいのは困るので、その変動幅を極力マイルドに。

僕は、「ステキな投資信託」の満たすべき要件、こんな風に考えています。

● 託されたお金をどのように取り扱うか、どんな基準で投資対象を選別するのか、その考え方、哲学を示している。

● 投資対象の探し出し、評価、判断するプロセスを具体的に説明している。

● 託されたお金をどう扱ったか、定期的に、丁寧に説明、報告する。

● 決算期末には、投資信託が保有している資産を包み隠さず開示する。

こうした要件を満たす投資信託を通じて、自分の託したお金が、社会に価値を提供する、届ける会社の株式になります。その会社の関係者(オーナー)としてその価値創造に関与していることになります。投資先が丁寧に報告されていれば、その関係を実感できることもあるでしょう。その会社の価値が市場に評価されることで、その株式の市場の評価(株価)も騰がります。価値の創造が持続すれば、長期的に見れば、株価も持続的に上昇してくれることでしょう。そうやって、投資の果実を享受するわけです。その時「この投資信託と長くお付き合いしてホント良かった」って感じることでしょう。

しかし、こうした要件を満たしていると感じられる投資信託は、非常に少ないのが実状です。これらの要件を満たしていない投資信託と長く、長ーくお付き合いできるか、旅を共に続けることができるか、正直、自信がありません。

もちろん、これらの要件は僕だけの、僕なりの基準であって、人それぞれに「ステキな投資信託」の基準があるでしょう。「投資信託をおすすめしない」人には、そんな基準そのものが無いことでしょう。それは仕方の無いことです。

「しっかりと運用していますから、安心してお任せください。細かいことはあまり気にしなくて大丈夫ですよ」というメッセージを発している投信会社もあります。この「細かいことはあまり気にしなくて大丈夫ですよ。信頼してください!」という主張は理解できます。しかし、往々にして、こういう言葉は、都合の悪い時に、ええとこ取りされやすい、自分たち(お金を託されている側)に都合の良い方向に解釈させる、納得させる言葉だと思っています。お金を託す側と託される側、その情報は非対称です。上記の言葉は、例外的な行動を内々に認める口実になったり、最初は例外だったはずの行動がいつの間にか正当化されていたりすることを助長しかねない。

せめて決算期末には「投資信託が保有している資産を包み隠さず開示する」べきと考える理由は、ここにあります。

投資信託に託されたお金の行き先、投資先を全て知りたい、どんな資産になっているのか、という好奇心・興味ももちろんあります。しかし、それよりも大事なのは、開示可能なことを「包み隠さず明らかにするか否か」という会社の姿勢です。運用の内容を知りたい、というより、その投信会社のディスクロージャーに対する姿勢、スタンス、構えを知りたいのです。

開示できるはずのものを示さない、開示の労を惜しむ姿勢は、果たして

「金融事業者は、顧客との情報の非対称性があることを踏まえ、・・・金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。」

という”顧客本位の業務運営”を満たしていないのではないか、と感じます。託されたお金がどのような資産になって保有されているかは、金融商品に係る重要な情報です。「細かいことは気にしないで」と、投資信託の資産内容の全ての開示を、(おそらく可能なはずなのに)一部に留めることに対する違和感は消えません。

投信会社が託されたお金をどれだけ丁寧に取り扱っているか、それは、月次レポート等での投資先や投資判断プロセスの説明、報告にも表れていると感じます。

投信会社が託されたお金を丁寧に取り扱い、その取扱について説明、報告するのは受託者責任の、一丁目一番地のはずです。報酬や手数料なんかよりもずっと優先されるべきことでしょう。その責任を果たしてこそ、その対価としての報酬、手数料の議論が出てくるはずですから、これを原則の5つ目に持ってくる時点で、金融庁の優先順位は奇妙奇天烈と感じます。

さて、以下に挙げる5つの投資会社の姿勢は、上記で述べた受託者責任を果たすという面でも特に「ステキな投資信託」と銘板を打ちたくなるものです。投資家に対する報告の内容の濃さを個人的に高く評価しています。

この5社の水準に近い姿勢を感じる会社も幾つかあります。

でも、まだまだ少ないです、「ステキな投資信託」と感じられるものは。

ゲームをテーマに有料マガジンを運営されているJiniさんのコメントです。

おもしろいゲームの魅力が理解されないのが悔しいから、書き続ける

僕も「ステキな投資信託」の魅力がなかなか気づいてもらえないのがスゴい悔しいです。めちゃくちゃ悔しい。だから、僕も↓のマガジンの記事をつくり続けることが出来ます。

このマガジンを続けていくことで「ステキな投資信託」をそだてたい!

その想いをさらに強くしています。

有料マガジンですが、ご興味をお持ちくださったら、ちょっぴり覗いてみてください。よろしくお願いします。

この記事が参加している募集

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5