「厳選投資家」なアクティブファンドがスキ!

投資信託事情 2020年12月号に

”厳選”を「ちゃんと考える」

を寄稿しました。

ベースになったアイデアはこちらの記事です。

モーニングスターの検索で 「厳選」 で検索すると、こんな感じになります。

こんな感じです。87件がヒットしました。

ここで考えたいのは「厳選」ってどういうことなんだろうか、ということです。

”厳しく”選んで判断するのだから、投資先の数は、”厳選”を謳わないファンドに比べて、少ない、大幅に少なくなっているようです。

でも、投資先の数が少ないからといって、それが「厳選」と呼べるのだろうか、ということです。数が少なければ中身がコロコロ入れ替わっていても厳選なのだろうか、と。

「厳選投資」という愛称を銘打ったファンド を運営している、スパークス ・アセット・マネジメントさんのレポートからです。

各保有銘柄の保有期間(どれくらい昔から保有していたか)を平均したものを“ファンドデュレーション”と名づけ、図6に示すように、アクティブシェアが高く、しかも、ファンドデュレーションが2年以上のアクティブの平均リターンが高いことを示しました。このリターンは、手数料はもちろん、スマートベーターなどで得られるファクター効果によるリターンを差し引いても、パッシブのリターンを上回っていることが示されました。つまり、長期保有ハイリーアクティブのリターンは、スマートベーターで安価に得られるリターンとは異なり、他で得ることができないものであることを示したのです。

様々な調査を重ね、厳しい選別を通過した投資先。その投資先を忍耐強く長く保有していることが「厳選」と呼ぶに相応しいのでは、ということです。

厳選投資家とは、統計学の言い方を借りると「2σ」(=偏差値でいうと70)という滅多にいないレベルの優れた企業を探し出し、その経営の優秀さに賭けることで、株式市場の荒波を乗り切っていこうと考えている投資家のことです。「1σ」(=偏差値でいうと60程度)という数値は、普通であれば相当優秀とされる企業だと思いますが、厳選投資家はそんな企業群には目もくれないほど、厳選して投資しています(みさきだとわずか10社程度です)。 ではこういった厳選投資家は、いったいどんな選択基準で経営を鑑定しているのでしょうか。みずからは経営に携わったことがないにもかかわらず、厳選投資家たちは上位2σの経営を選り分けています。この選択基準の中にこそ、「みなで豊かになる経営」を目指す経営者が参考にすべき「何か」があるのだと思います。

先日ご紹介した、みさき投資・中神さんの著書「三位一体の経営」からです。

様々な調査を重ねて厳しい基準に晒して選別する、このプロセスには多大な資源が投入されているはずです。である以上、多大な資源投入に見合うリターンを得るために、多くの場合、本質的価値が持続的に増加していく投資先を選好するのではないでしょうか。つまり、そうしたプロセスを経て選び抜かれた会社への投資は、長期間になるのが当たり前のことだろう、と考えます。

投資先の数を絞り込んではいるけれど忙しく銘柄を入れ替えるファンド、それは株価の騰落率に対する基準が厳しい、その「厳しさ」はあるのでしょう。しかし、個々の会社の調査にどれほどの時間と労力をつぎ込んでいるかについて信頼を寄せるのは難しいように思われます。しっかりと綿密な調査を重ねて、時間をかけて投資判断するなら、なるだけ長く保有できる、そういう会社を選ぶ、私はそう思うんです。

私の寄稿をお読みになってのツイートです。

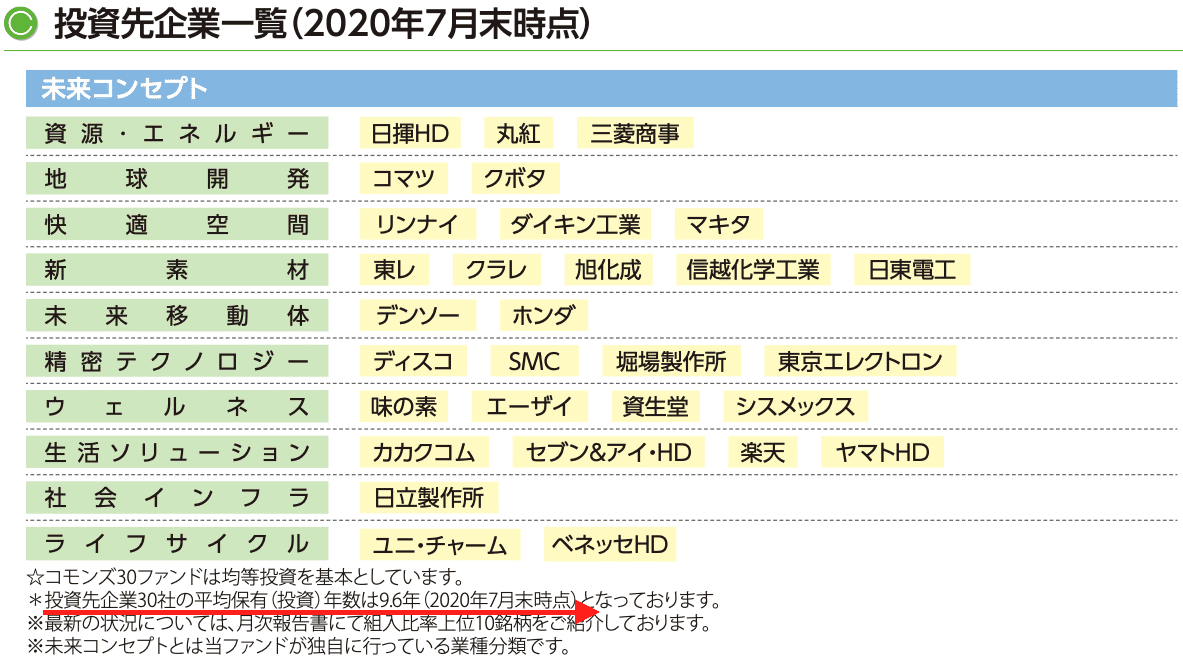

「投資先数」も「投資先1社当たりの平均保有期間」もさらには「投資先全企業名」も、コモンズ30ファンドではずっと以前から開示してきてて(運用報告書ではなく、これから投資する人向けの目論見書でも)、長期投資ファンドでは普通のように思ってましたけど、たしかに見かけることは少ないんですかね

— 平田 仁志@43年子育て生活23年目@PowerAutomate@長期つみたてコツコツ資産形成 (@awaheita) November 26, 2020

コモンズ30ファンド の目論見書、見てみました。

確かに記載してありました!でも、ちょっぴり控え目な感じですよ。

もっと、堂々とでっかく書いて欲しい。可能であれば、これまでの推移も示して欲しいですよね、例えば、前回の目論見書からどうなったのか、とか。

で、ですね、運用報告書 も覗いてみました。

時代は、平成から令和に変わりました。テクノロジーや社会の価値観も大きな潮目の変化 を迎える中、平成の約30年間を振り返ることで令和時代にも通じるヒントを考えてみます。

日経平均株価も平成の30年間では約26%の下落となりました。ただ、そんな 時代でも一握りの企業は大きく成長しました。企業価値の増大を株式時価総額の増減率でみ てみると、平成元年の時点で東証上場していた全1287社のうちの約60%の企業は時価総額 を減少させましたが、約5%の64社は逆に時価総額を5倍以上にしています。どんなに厳しい時代でも、ビジネスチャンスをみつけ、大きく成長する企業はあるのです。

このお話を実際に聞きました。

いまや日本株に投資をしていて日本電産を知らない人はいないと思いますし、実際に投資をしたことがある人も多いでしょう。

でも、69倍のリターンをまるまる享受できた人がいるかというと、ほぼいないと思います。

個人投資家さんだと「2倍になったからもういいかな」と、売ってしまう人が多いと思いますし、プロのファンドマネージャーであっても、これまで長期投資に主眼を置いた人はほとんどいませんでしたから、局面を見て売ったり買ったりする人ばかりです。

そんなことをしなくても、平成の最初に買ってずっと持っていれば69倍のリターンが得られたわけです。

ただ、長期で持ち続けるというのは、言うのは簡単でも実践するのは簡単ではありません。

例えばいま、世界の時価総額で上位に君臨するAmazonやAppleでも、かつてITバブルの崩壊後には、株価がそれぞれ1年半でマイナス95%、9か月でマイナス82%下落したことがあります。

その後の16~17年でそれぞれ372倍、245倍になっているわけですが、その下落局面で信念を持って持ち続けられた人がどれだけいるでしょうか?

こういうね、粘り強い投資判断、行動ができるのが「厳選投資家」だと私は考えています。

「厳選投資家」の皆さんは、上述の通り、投資先の選別に多大な時間と労力を注ぎ込まれています。それだけに、多くの調査、観察から独自の洞察を磨枯れていくのだと感じます。したがい、日々発信されるレポート等の内容もその濃さ、深さを増していくのでしょう。月次レポートの内容の質、量が「厳選投資家」たるプロセスを行っているか、を示している。そうした仮説を持っているので、私はアクティブファンド の月次レポートの定点観測がとても、とても興味深いのです。

「厳選投資家」なアクティブファンドの皆さん、これからもどうぞよろしくお願いします!うわーと唸らせるような月次レポート、情報発信を期待しています!

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5