20代女性の私が考えるFIRE計画。いくら必要で、何歳で達成できるのか計算してみた。

日々仕事に疲弊している私にとっては、夢のFIRE。

今回は、私がFIREを達成するためにはいくら必要で、何歳で達成できるのかを計算してみました。

◆私のスペック

まずは現在の私のスペックを。

・27歳

・独身ひとり暮らし

・正社員

・年収 約500万円(手取り 約400万円)

・資産 約1300万(インデックス投資の運用益 約100万円を含む)

今後の資産計画を考えるにあたり、まずはそのための前提条件を設定します。

◆将来の資産を考えるための前提条件

◇投資はインデックス投資のみ

FIREを達成するまでは本業の仕事を続けるため、投資は手のかからないインデックス投資のみとします。

◇FIREするまでは今の仕事を続ける

転職はせずに今の仕事を続けることを前提として年収を計算します。

◇年収は毎年プラス10万円

今の会社はほぼ年功序列。会社の給与規則を確認したところ、毎年プラス10万円が妥当なラインと思われるのでこれで設定します。

◇年間支出は150万円から変えない

現在の年間支出は約150万円。

年収が上がっても生活水準はそのままで150万円から変えないこととします。

◇FIRE達成後の生活費は月20万円

FIRE達成後は月20万円の収入(運用益)を得て生活することとします。

すなわち、月20万円の運用益を確保できた時点でFIRE達成と定義します。

◇年利は3%

一般的に、インデックス投資のリターンは4〜6%程度と言われています。

ここでは安全をとって少なめに見積もり、年利は3%とします。

この場合、月20万円の運用益を得るには、元手は1億円が必要となります。

すなわち、資産1億円に到達した時点でFIRE達成ということになります。

◇子どもはなし

子どもを持つ場合、年間支出はどうしても今より増えますし、特に女性の場合は産休育休のため一時的に収入が減ることになります。

ここでは子どもは持たないものとして仮定します。

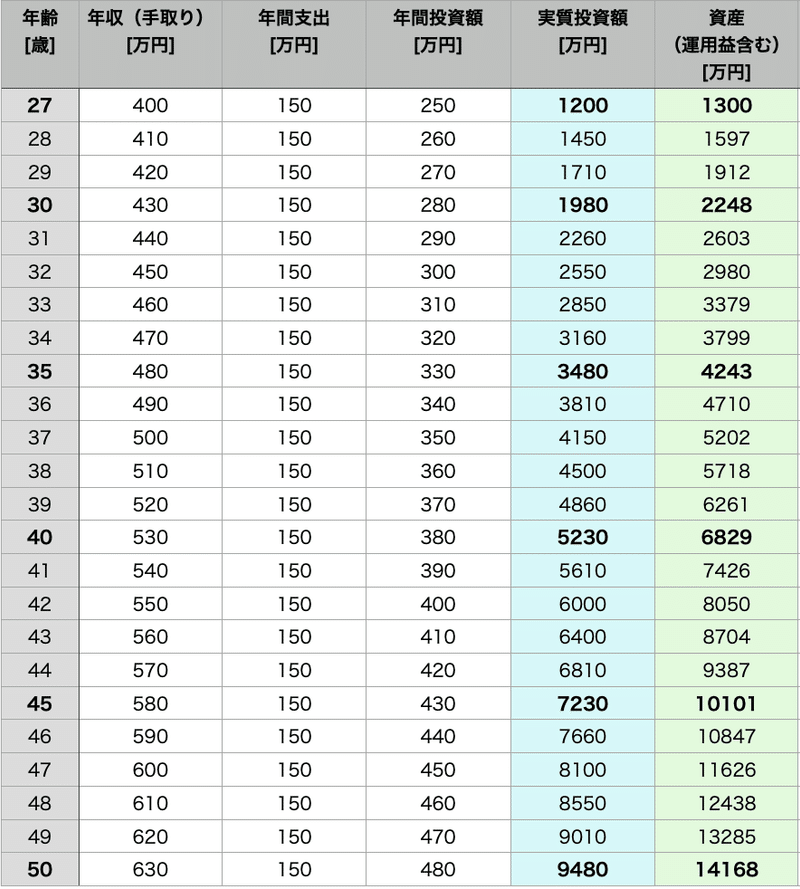

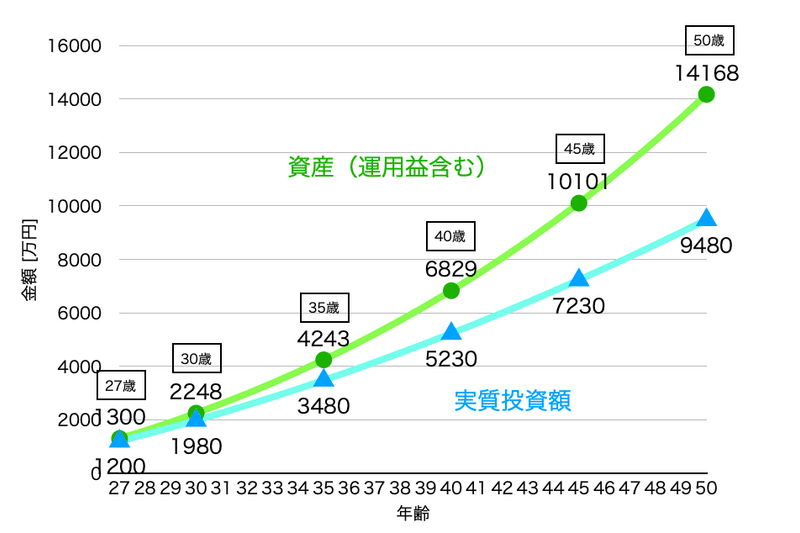

◆計算結果

ここまでの前提条件にしたがって計算した結果がこちら。

資産1億円に到達してFIRE達成できるのは、45歳となりました。

ここからは具体的なFIREプランを考えていきます。

◆プラン① 45歳で完全FIRE

◇月20万円の運用益 + 働かない

資産1億円を元手に月20万円の不労所得を得ながら、働かずに暮らします。

◇メリット

働かなくていい。

毎日、読書や趣味をしながらゆったりと暮らす。

◇デメリット

年利3%とは言っても変動がある。リーマンショックのような大暴落のときも元手を切り崩すしかない。

毎日好きなことをして暮らすとは言ってもそのうち飽きて、なんやかんや働きたくなるかもしれない。

そもそも45歳まで働けたのなら、その先も働き続けられるのでは?

45歳というと管理職やベテランになっている年齢なので、正直その年齢まで無事に会社で働けていたのであればその先も働き続けられるのでは…? というようにも思います。

もう少し早い段階で会社を辞める方法として、次に”40歳でサイドFIRE”というプランを考えます。

◆プラン② 40歳でサイドFIRE

◇月13.6万円の運用益 + 月6〜7万円バイト(週3程度)

40歳時点での資産は約6800万円。これを元手とした場合、運用益は月13.6万円となります。

これだけでは生活費が足りないので、あと6〜7万円はバイト(週3程度)をして稼ぎます。

◇メリット

45歳よりも少し早く、40歳で会社を辞められる。

好きなバイトを気ままに週3でして、休みの日は趣味にあてる。

一応働いてはいるので、大暴落のときもバイトのシフトを多めに入るなどして調整できる。

◇デメリット

40歳では完全FIREは不可能。

バイトとはいえ、どうせ働かないといけない。

40歳でサイドFIREしたとしても、どうせ働かないといけないんですよね。

どうせ働くんだったら、ということで、3つ目のプラン ”30歳でストレス回避”を考えます。

◆プラン③ 30歳でストレス回避

◇2200万円を温存 + 手取り年収240万円(月20万円)のゆるめフルタイム

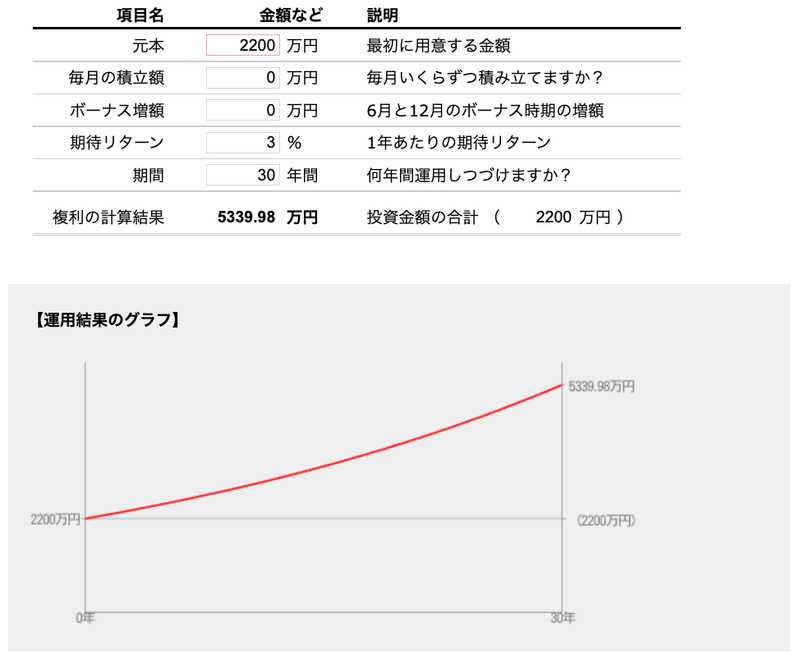

30歳時点で約2200万円の資産があります。

これを元手に運用すると、60歳時点で約5300万円になります。

この約5300万円は、老後資金として確保することとします。

30歳時点でこの老後資金を確保した上で、今より負担の少ないゆるめフルタイムに転職します。

毎月の生活費が確保できる程度の給料でよいので、手取り年収240万円(月20万円)を想定します。

◇メリット

早めに負担の少ない仕事に転職して、ストレス少なめに暮らせる。

先に老後資金を確保した状態なので、気持ち的に安心。

◇デメリット

フルタイムで定年まで働き続けないといけない。

◆まとめ

ここまでの結果をふまえて、まとめです。

◇とりあえずしばらくは働く

どのプランを取るにせよ、とりあえずあと3年(30歳まで)は働き続けます。

◇どうせ働くなら興味のあることをする

完全FIREしてもどうせ働くことになりそうだし、それより早めに辞めても結局働くことからは逃れられないことが分かりました。

どうせ自分の人生を費やすのであれば、FIREとか関係なしに自分の興味のある仕事をしていたいな、と思います。

◇FIRE達成後に何をしたいか考える

FIRE達成後も、なんらかの目標や熱中できることがないと人生つまらないだろうと思いますよね。

FIRE達成後に取り組みたいことについてもしっかりと考えながら、資産形成していきたいと思います。

▼関連記事

こちらで私の家計簿や投資状況を公開しています。

この記事が気に入ったらサポートをしてみませんか?