テスラ爆増!!マグニフィセントセブン復活か!?利下げ9月で決定!?インフレ指標抑制成功か!?ブロードコム株式分割・台湾セミコンダクター決算間近 新NISA積立開始25週の口座公開! 20240706

動画はこちら。(動画ではコアサテライト戦略についてもお話ししています。)

https://www.youtube.com/watch?v=kCmjyMIU-mY

こんにちは。あるころうのNISA投資チャンネルです。このブログでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

月曜日のISM製造業購買担当者指数は、基準である50を切る 予想49.1に対し、さらに下回る48.5でした。

製造業の購買担当者が感じている経済状況が悪化していることが伺えます。

ものづくりの先行指数でもあるので、不況が本格化する前に利下げが間に合うかどうか注目されます。

株価は、不況がくると、利下げを織り込み上昇することがありますが、不況が本格的に到来すると、ファンダメンタルが悪化するので、株式市場から安全資産へ資金が逃げます。

続いて火曜日に、パウエル議長の発表がありました。

パウエル議長は、「最新の経済データはインフレが再び鈍化傾向をたどっていることを示唆している」と指摘し、当局者らは「利下げに動く前にさらに多くのデータを目にしたい考えだ」と付け加えた。とのことで、ほぼ予測通りでした。

発言は慎重ですが、投資家の取り方はどうだったでしょうか。

同じく火曜日、ジョルツジョブオープニングスが発表されました。

ジョルツジョブオープニングスは、米国労働省が毎月発表する労働市場の動向を示す調査の結果です。この指標は労働市場の需給バランスなど、全般的な労働市場の健康状態を示します。

予測は7.91ミリオンで、前回と同様の高い水準でしたが、さらに高い、8.14ミリオンとなりました。労働市場は依然として強い結果となりました。

水曜日は、ISM非製造業、購買担当者指数が発表されました。

基準の50を超えた数値が予測されていましたが、結果は、48.8で基準の50を切り、製造業と同様ISM非製造業、購買担当者指数も不況の予感を感じさせる結果となりました。

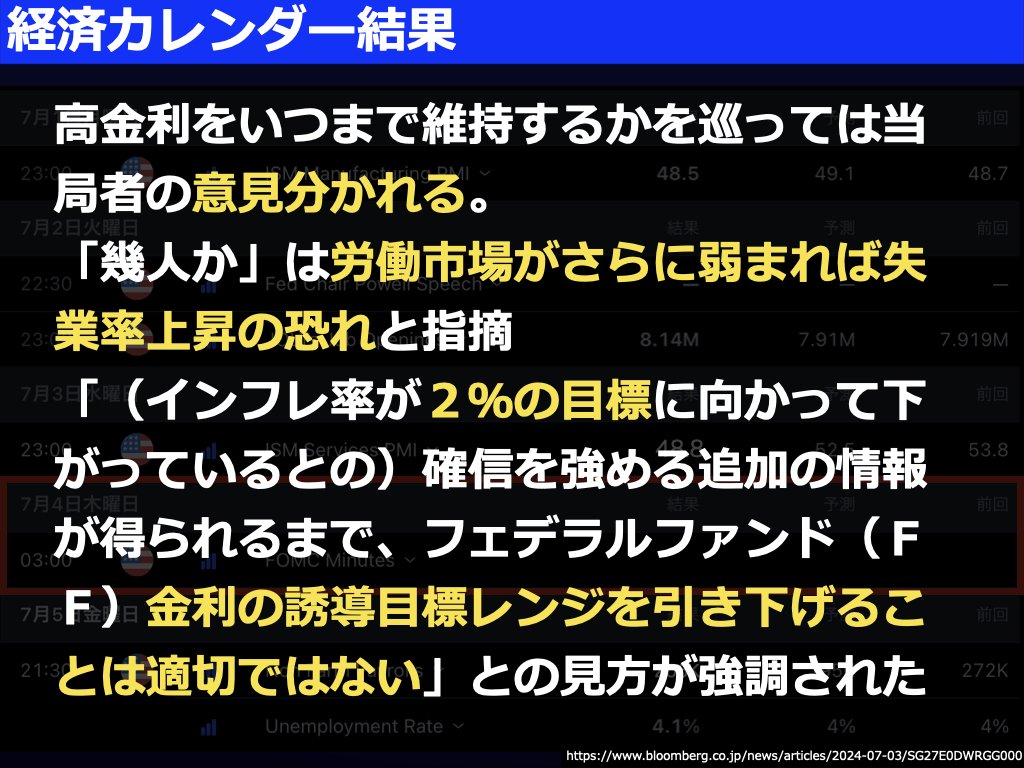

木曜日はFOMC議事録が公開されました。

議事録では、高金利をいつまで維持するかを巡っては当局者の意見分かれていること、労働市場がさらに弱まれば失業率上昇の恐れと指摘しているメンバーがいることを前置きした上で、

結論としては、「(インフレ率が2%の目標に向かって下がっているとの)確信を強める追加の情報が得られるまで、フェデラルファンド(FF)金利の誘導目標レンジを引き下げることは適切ではないとの見方が強調された」

とのことでした。

金曜日は、非農業部門雇用者数が発表されました。

非農業部門雇用者数は、通常毎月第 1 金曜日に発表される雇用レポートで、米ドル、債券市場、株式市場に大きな影響を与えます。

前回272,000人のところ、今回予測では195,000人でしたが、結果は予測を上回る206,000人の雇用が増えました。雇用に関する状況はよさそうです。

同日、失業率が発表されました。

こちらは、前回4%、今回予測も4%のところ、結果4.1%で、若干上昇しました。

ロイターでは、「米国の労働市場は、失業率が4.1%に上昇し勢いを失っている」という見出しで記事が出ていました。

労働市場が勢いを失っている理由として、

・失業率の上昇に加え、

・先ほどの非農業部門雇用者数の中身が、4分の3を政府および医療サービス部門が占めていること

・雇用者数の増加が下方修正されたこと

・平均時給は0.3%増加で低水準にとどまったこと

を挙げています。

続いて 米ドル円の為替をチェックします。

現在、161円を超えたピークから、若干下がり160.7円台です。

このピークからの下げは、為替介入と言われている4月末~5月の出来高のような取引量がここでは見られないため、介入という雰囲気ではありませんでした。

単に、今週の経済指標と完全なタカ派発言が控えられたFOMCのアナウンスを、市場が利下げが近いと感じ取ったことが為替に影響しているのかと思います。やはり日本単独の判断で為替介入は難しい状況なのでしょうか。

続けて株式市場の状況を見ていきます。

株式市場の心理を示すCNNのフィア & グリードインデックスでは、先週、フィアを示していたインデックスは44から54へ強欲にちかいニュートラルまで一気に恐怖感が緩みました。

S&P500から見るマーケットモメンタムは、125日移動平均線より上で、市場が強く上昇トレンドであるということを示しています。今週S&Pは5,460ドル台から若干上昇した5,467ドル台でした。

VIX:ボラティリティインデックスを見てみると、恐怖指数はニュートラルで、前回12.44ポイントから、12.48ポイントでほぼ横ばいでした。

FRED:米セントルイス連邦準備銀行によって運営されている経済データのオンラインデータベースが示す、イールドカーブを確認します。

イールドカーブは、長期国債の利回りから、短期国債の利回りを引いて求められ、経済が正常に成長し将来の利回りが上昇すると期待されている場合は、短期よりも未来の長期的な国債の利回りの方が高くなり、イールドカーブはプラスを示します。

現在は、マイナスで数ヶ月横ばいの状況が長く続いていますが、前回マイナス0.35から、今回マイナス0.32と、長短金利差が解消に向かっています。

今週の動きと市場のセンチメントをまとめると、

インフレ関連は、ジョルツジョブオープニングス以外は、インフレ抑制を示しており、利下げ期待が高まりました。

フィア&グリードインデックスでは、フィアから強欲にちかいニュートラルへ一気に進み、

S&P 500マーケットモメンタムは、若干の上昇をしながら強欲維持、

ボラティリティインデックスは、恐怖感が低いまま横ばい、

Yield Curveは、逆イールドが続くものの、長短金利差が解消に向かいつつあります。

調子の悪かったAI関連銘柄が回復しつつあり、ボラティリティはあるものの、総じて市場は、強欲状態が維持されているように見えます。

フェドウォッチツールを確認すると、今月末7月31日には、92%が現在の金利が維持されると考えています。

最初に利下げがあるのは、9月18日と大半が予測する結果となりました。

先週は、57.9%だった予測が、72%まで上昇し、いよいよ利下げが現実的になってきました。

週間主要株式指数チェック

それではこれらを踏まえて週間の米国主要株式指数を見ていきます。

S&Pは、先週の終値5,460ドル台から、今週終値5,567ドル台で、

+106.7ドル

+1.96%

でした。

また、今回はここにADRを併記しました。ADRは騰落レシオのことで、株価が上昇した銘柄数を下降した銘柄数で割って計算します。今週最終日は、0.78のため、上昇した銘柄より下降した銘柄が多かったことを示します。それなのに、S&P500が上昇しているということは、一部の銘柄の上昇が指数全体を引っ張っていることを示し、市場全体が好調ではないという意味になります。

今週のS&Pのヒートマップでは、マグニフィセントセブンが好調でした。

騰落レシオにも現れていたように、一部の大型株が全体を引っ張って、銘柄数で言えば下落した銘柄数のほうが全体で多かったことがヒートマップでもわかります。

NASDAQは、先週終値19,682ドル台から、今週終値、ついに大台の20,391ドル台で引けました。

+709.1ドル

+3.60%でした。

ヒートマップで見ると、電子テクノロジーセクターの割合の大きいナスダック100は、S&P500よりも好調に見えます。今週テスラを持っていた方は、本当に良かったですね。キャシーさんも絶対喜んでいると思います。

日経225は、先週終値39,573円台から、今週久々の4万円台、終値40,872円台で引けました。

騰落レシオ2.2で、上昇銘柄が多かったことがわかります。

インド ニフティ50は、先週終値287ドル台から、今週終値291ドル台で引けました。調子いいですね。

シンセン総合指数は、先週終値1,216ドル台から、今週終値1,196ドル台に低下しました。連続下落が続いています。

ビットコインは先週9,761万円台から、今週9,114万円台で引けました。

ゴールドは、先週2,326ドル台から、現在2,391ドル台へ上昇しています。

ニュースチェック

続いてニュースチェックです。

7月6日のブルームバーグの見出しでは、「バイデン氏、強気インタビューも民主党内で不安後退の可能性低く」と報道されています。

見出しがわかりにくいですが、党内での不安が続いているようです。

時事ドットコムで、現在の平均支持率を確認すると、僅差でトランプ氏が支持を得ているようです。この2人以外の支持率については、共和党主要候補の平均支持率の推移を確認すると、2位のヘイリー氏とトランプ氏の差が開きすぎて難しそうです。民主党もバイデン氏以外では、すでに撤退しているか、支持を集めるのは難しそうです。

7月6日のブルームバーグの見出しでは、「BYD、トルコに1600億円でEV工場建設へ-欧州へのアクセス改善」と報道されています。

欧州向けにEVメーカーのBYDが好戦をかけているようです。

7月5日、CNNの見出しでは、「テスラが中国政府の公式車両に」と報道されています。一時BYDに追い抜かれたテスラですが、世界最大のEV販売業者の地位を取り戻し、中国では総収益の4分の1を売り上げているようです。

なぜ、公用車がBYDではなくテスラなのか、政府はテスラは輸入車ではなく、国産車とのこと。面白いので元記事を読んでみてください。

7月6日のロイターの見出しでは、「マウントゴックス清算の懸念でビットコインは1年近くで最悪の週を迎える」と報道されています。

この記事では、10年前に閉鎖されたマウントゴックスのトークンが、仮想通貨市場に売り込まれること、仮想通貨の急騰後にレバレッジをかけた投資家による売りを懸念しているようです。

個別株チェック

今週の個別株チェックです

今週は、マグニフィセントセブンが同じような動きをしました。NVIDIAとAmazonを除いたマグニフィセントセブンと、FANG銘柄が好調でした。

ナスダックや大型銘柄に集中した投資信託を持っていた方は、円安の影響もあってかなり好調な週だったのではないでしょうか。

アームも181ドルまで上昇しました。

先週確認した、AI関連銘柄のイベントを振り返ると、アームはナスダック100に組み入れられた影響もあったかもしれませんが、直接的には利下げ期待が大きいかもしれないですね。マイクロンは今週も調子が悪かったです。

ブロードコムは、今週上昇が見られ、株式分割前後でかなり期待されます。

台湾セミコンダクターは、決算を控え、期待からだいぶ上昇してきました。

しかし、決算までまだ日があるので、決算前に急上昇すると恐怖に耐えられず売りが発生するので注意です。

次に長期米国債ETFをチェックします。

国債金利が下がり始め、長期米国債価格にも影響が出てきました。

利下げ時期が、一回目が9月と予測されているため、今月から来月あたりが仕込み時期なのかと思います。

新旧NISA口座公開

新NISA口座は、1週間で46,961円のプラスでした。旧NISA口座は、1週間で72,911円のプラスでした。

新旧NISA口座の今週1週間の増減は、で119,875円のプラスでした。

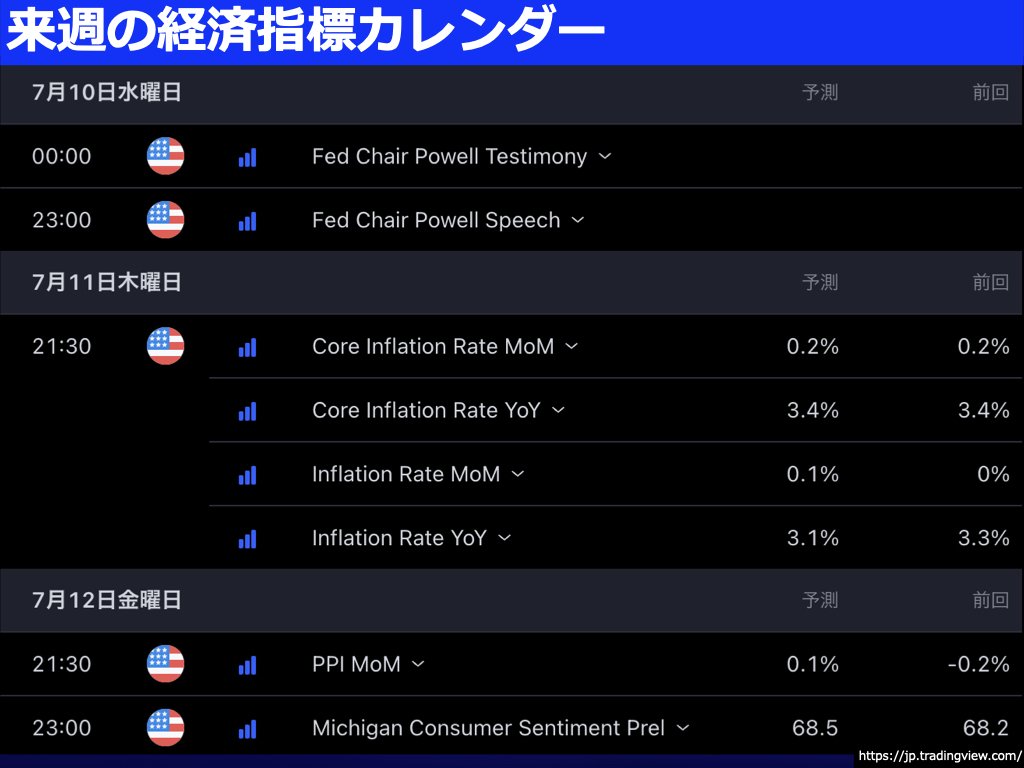

来週の予定

火曜日は、パウエルFRB議長のスピーチがあります

木曜日は、コアCPI(コア消費者物価指数)の発表があり、インフレ状況の確認ができます。コア指数は、前年比、前月比ともに予測が前回程度となっており、CPIは、予測が、前月比だと上昇、前年比だと低下となっています。

金曜日は、PPI「生産者物価指数(前月比)」が発表されます。前回マイナスでしたが、今回予測は、0.1%でした。

PPI は、卸売段階でのインフレの重要な指標です。生産者価格が上昇すれば、将来的に消費者価格の上昇を招く可能性があるため、経済全体のインフレ動向を予測するのに役立ちます。CPI:消費者物価指数が消費者の視点からの価格変動を測定するのに対し、PPIは生産者の視点を重視します。

また、ミシガン消費者信頼感指数・速報値が発表されます。これは、米国ミシガン大学が発表する指標で、消費者の経済状況に対する信頼感や見通しを数値化したものです。消費者支出や経済動向の先行指標として注目されています。速報値は毎月中旬に公開され、月末には最終値が発表されます。基準値は100で、これを下回ると信頼感が低いということを意味します。

予測は前回より高めになるとされました。

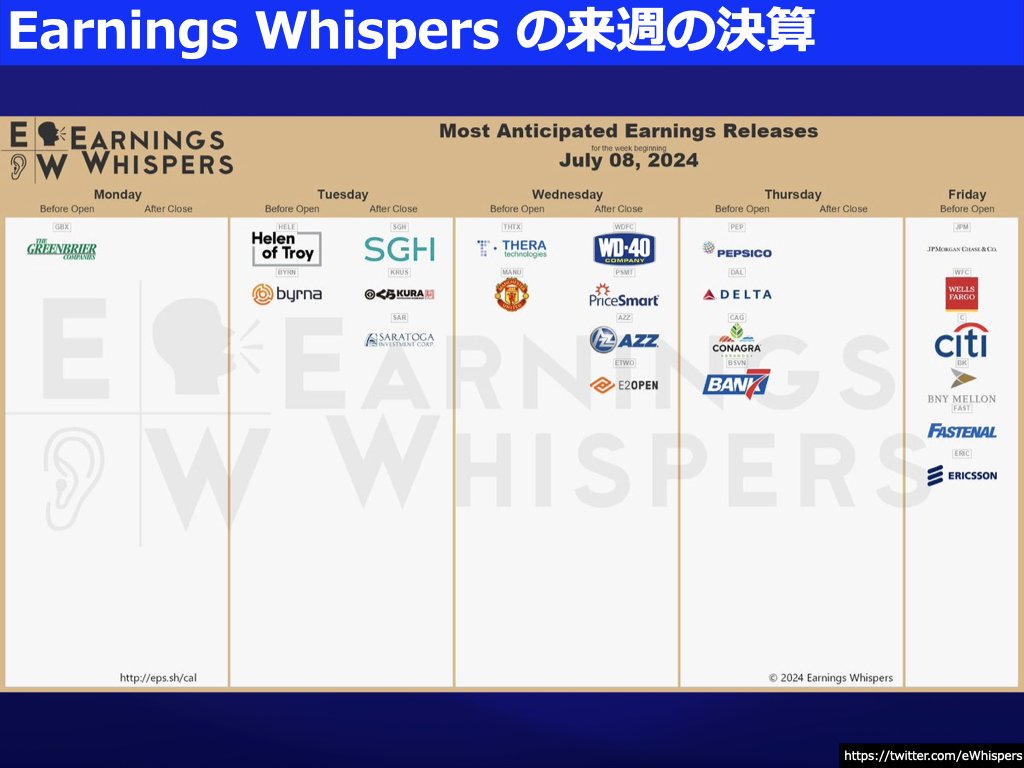

続いてアーニングス ウィスパーズで決算予定をチェックします。

エックス上だと興味のある決算は今週はなさそうです。

ペプシコとウェルズファーゴが若干話題にされていました。

終わりに

今週は経済指標がインフレ抑制を示し始めているような印象でした。

これをもってFRBは明確な判断は示さないもののタカ派発言はありませんでした。

株式市場は9月利下げを期待し、明確な材料なしで大型株中心に上昇しています。

討論会以降、大統領選は相変わらず不安な状況でリスクは高まるもののトランプ氏の発言力が強く株式市場に影響が出てきそうな雰囲気があります。

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?