選択的非居住者というオプション

1. はじめに

過去の投稿では日本に生活拠点を構える前提で個人と法人をどのように使い分けるかについて整理しました。今回は「海外」も含め、グローバルな視点で最適なアロケーションを検討します。投資家は国境というハードルが様々な分野でかつていない程低くなっていることを自覚し戦略的な分散を心がける必要があります

2. 地域分散の視点

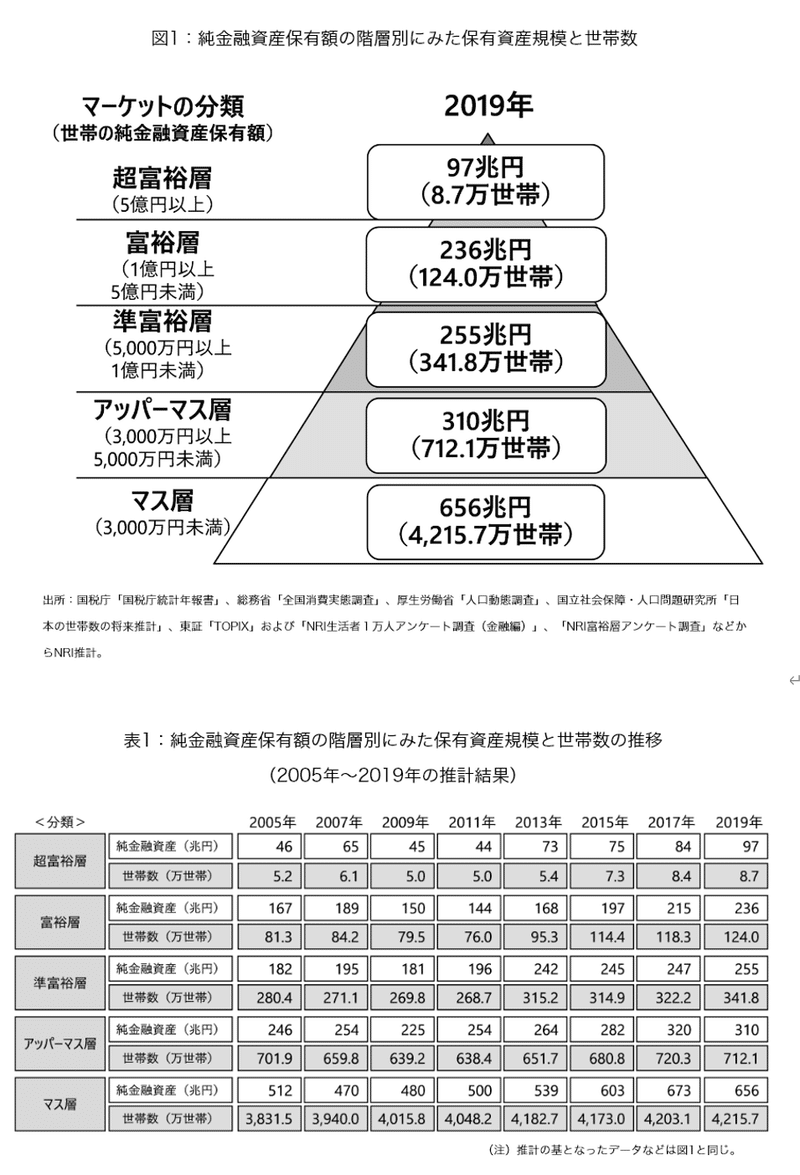

これまで海外移住というと一部の富裕層のみ選択可能なアプローチというイメージが強かったです。しかしながら今後は海外移住というアプローチがより一般的となります。図は野村総合研究所の有名な富裕層定義と調査結果です。

野村総合研究所調査結果

世帯数の推移から超富裕層・富裕層の増加傾向が見て取れます。特に5億円以上の超富裕層の増加率は高く推移しており、この層は資産管理において個人と法人を意識するだけでなく、日本と海外の使い分けも意識する必要があります。タックスヘイブンと言うとマイナスのイメージが付きまといますが、やることは地域分散を活用した資産の最適化に過ぎません。

分散投資は資産運用の基本で、多くの投資家は日本円・日本株以外に外国資産への投資も意識しています。しかしながら分散投資はリスク分散の構成要素の1つに過ぎません。リスク分散には分散投資以外にも物理的な「地域分散」という観点が存在します。

グローバルな視点で考えると投資家は①国籍(市民権)のある国、②住所のある国、③ビジネスを行う国、④資産運用を行う国、⑤余暇を過ごす国、を使い分ける必要がありそうです。税制次第では②③④は同一の国を拠点とした方が効率が良いかもしれません。

3. 選択的非居住者という未来

日本で生まれたら生涯日本で生活する方が大多数かと思います。(旅行や一時的な海外赴任を除く)これがこれまでの世界では一般的な価値観であり生活スタイルでした。「国境」という壁は思いの外高く、海外移住は容易ではありませんでした。

しかしながら近年は技術の発展・社会構造の変化も相まって海外移住のハードルが加速度的に低下しています。21世紀を生きる人類は自身の価値観に応じて戦略的に居住地を選ぶことが現実的となりました。特に投資家として一定の財を持ちつつ、縛られる要素の少ない人ほど海外移住は容易です。

一般に海外移住を検討する際のハードルとして「仕事」・「家族」・「言語」などが想定されます。投資家の場合、仕事は柔軟に対応可能です。資産運用で生活資金が確保できていれば仕事は趣味の延長でやりたいことをやれば良いし赤字でも問題ありません。家族に関してはハードルが高く、両親・配偶者・子供などの要因が存在します。言語は翻訳等の技術進化である程度カバーできます。

日本で生活している人は居住者と呼ばれ、海外で生活している人は「非居住者」と呼ばれます。投資家目線で地域分散を検討する場合、日本における居住者か非居住者かが重要となります。それは税金の扱いが異なるからです。日本は「全世界所得課税方式」を採用しており、どこの国で稼いでも課税されます。しかしながら非居住者であれば「国内源泉所得課税方式」となり、日本国内で稼いだ分にのみ課税となります。

要するに非居住者であれば海外で発生した収益に関しては日本で課税されることがない、ということです。日本居住者の場合、海外で発生した収益に関しても課税されることになります。税務に関しては頻繁にルール変更が発生することから詳細は専門家に相談ください。本稿では考え方の大枠の紹介に留めます。

これは大きな視点でリスク管理を捉えた場合に重要です。有価証券の分散投資だけでは特定の国(居住地)の税制に縛られることになり、本当の意味での最適化の達成は不可能です。税制は国ごとに大きく異なることから自身に最適な制度の使い分けが必須となります。イメージとしては野村総合研究所の富裕層定義の超富裕層に該当する5億円以上の資産を有する方は一考の余地があります。

日本は「相続税・所得税・金融所得課税」において納税者が恵まれているとは言えません。投資家は3つの税制を強く意識する必要があります。富裕層定義に従って各階層毎に重視する点としては以下の通りです。

■各階層毎のリスク管理・資産管理視点

・超富裕層:海外移住

・富裕層:節税

・アッパーマス・準富裕層:資産運用

・マス層:収入増加・節約

階層毎に重視するポイントは異なります。資産が少額なうちは海外移住に関しては考える必要はありません。逆に資産収益が労働収益を圧倒的に上回っている場合には労働所得の増加は重要ではありません。それぞれの状況に応じ採用する戦略は異なります。投資家としては20代~30代はマス層、30代~40代はアッパーマス層・準富裕層、40代~50代は富裕層、50代~60代は超富裕層というのが1つの目安になるかもしれません。

FIREを目指す場合には生活水準にもよりますが、富裕層が1つの目安となります。国内居住の場合には1億円では少し心許ないので2億円程度確保できればある程度の生活は確保されます。海外居住の場合、メリットを活かすことを考えると超富裕層がラインとなりそうです。拠点を複数地域に分散し、法人を設立し専門家を雇うには一定のランニングコストが発生します。

よって投資家は資産総額が億を超えた時点で国内での税金の最適化を意識し、5億を超えた時点でグローバルで最適化を意識することが必要となります。国内における富裕層は年々増加傾向にありますが、同時に海外移住も年々増加傾向にあります。(直近はコロナの影響で海外に出ることが困難であるため若干減少)担税力の高い納税者は確実に日本を見限り海外への移住を進行しつつあります。将来的に担税力の高い資産家・労働者の海外移住が加速し人財(優秀な人材と金融資産等の財産の意味)の空洞化が加速します。

結果として社会を支える層がいなくなり、支えられる側で溢れることになります。これは悲観的な国家衰退論ではなく、人口動態や海外在留邦人数調査統計、各種統計数値の示すデータから導き出される合理的なシナリオの1つです。普通に考えると既に破綻しかかっている財政が再建される可能性はほぼゼロです。焦点はXデーがいつか、ということです。10年後なのか、20年後なのか50年後なのかは誰も分かりません。

判断材料としては少子高齢化・社会保障費・年金受給額・医療制度・給与・可処分所得・GDP・物価・金利・インフレ率・税率(相続税・所得税・金融所得課税)・人口動態・海外移住者数、などの推移が参考となります。

日本は80年代をピークに90年代以降は緩やかな下落を辿っています。今の30代は好景気も経済成長も実感がないのが現状です。アベノミクスは経済成長を実現した、という指摘があるかもしれませんがどちらかというと金融緩和政策を背景とした人為的な相場形成に過ぎません。経済実態として大きな成長があったかというと微妙であり、同時期の米国と比較すれば自明です。投資家はXデーが訪れる前に非居住者という権利を行使可能な状態にする必要があります。(カードを切るかどうかは別として選択肢を増やすことが重要)

4. 拠点分散の観点

非居住者という選択肢を考えた場合、どのような基準で拠点を選ぶべきでしょうか?一般にシンガポールや香港などがタックスヘイブンとして候補に挙がりますが何を基準とするかによって候補地は異なります。金融税制の観点であればシンガポールは有力な選択肢ですが他にも検討すべき要素が存在します。

要素としては、税制・政治・治安・永住権・社会保障・物価・経済成長率・食文化・気候・人種差別などが挙げられます。日本は世界的に見ても治安・食文化・気候は優れていますが、税制・政治・経済成長率などには不安しかありません。

それぞれ重視する要素は異なることからベストな居住地は異なります。定性的に判断しようとすると感情に左右され難しいと思うので、定量的に各項目を数値化して点数を付けることで状況を客観視することが出来ます。仮に各項目1~10点の範囲で点数を付け、10項目の判断基準を設けると100点満点で計算可能となります。まず日本を数値化し次に海外拠点候補地を数値化します。海外拠点>日本で●点以上の差が付いたら本格的に海外移住を検討するのが良いかと思います。

今後は資産家と優秀な労働者の囲い込みが加速します。これまでは危機感を持った富裕層や起業家が海外移住を進めてきました。今後は「国」が戦略的に自国にとって有益な人財を抱え込む戦略が加速します。国は国民・居住者の一律のサービスを提供するのではなく、国家にとって有益な(貢献が期待できる)市民を選別し囲い込む時代が訪れます。

シンガポールは顕著な事例であり、戦略(選別)的な外国人の受け入れを通じた経済発展を進めています。そのような動きが加速すると市民は国家をサービス業のように見做し、自身の価値観・ライフスタイルに沿って選択する動きが加速します。このような未来において国境はこれまで以上に透明化し国民意識は希薄化することになります。

●●人であること(●●国籍であること)と居住地は不可分ではなく分離可能な要素であり、同時にビジネス居住地・リゾート居住地・資産居住地もそれぞれ分離します。そのような動きが加速すると改めて国というものに何を期待するのか、●●人ということに何の価値が存在するのかを自身で問い直す必要があります。

冒頭で分散投資はリスク管理の要素の1つであり地域分散も同様と整理しました。リスク管理の対象は究極的には「人生」となります。リスク管理の目的物は「人生」であり、最終的な行動には個々の人生観が強く反映されます。不安定で不確実な世界においてどのように人生をマネジメントするか、という問いに対する金融側面からのアプローチが本稿です。

この記事が気に入ったらサポートをしてみませんか?