【エネチェンジ】下期黒字化の意味

こんにちは。MAKOです。

先日投稿した2023年度第二四半期決算速報はおかげさまで多くの人に読んでいただけました。

皆様感謝です。

今回は第二四半期での最重要キーワード(と私は考えている)である「下半期からの黒字」の意味について私なりの見解を述べさせていただきたいと思います。それでは行きましょう!

下半期からついに黒字化へ

2023年2月以降、城口CEOは「下半期から黒字」と何度も繰り返し発言しています。それは実際の決算説明資料でも明確に読み取ることができます。具体的に細かく見ていきましょう。

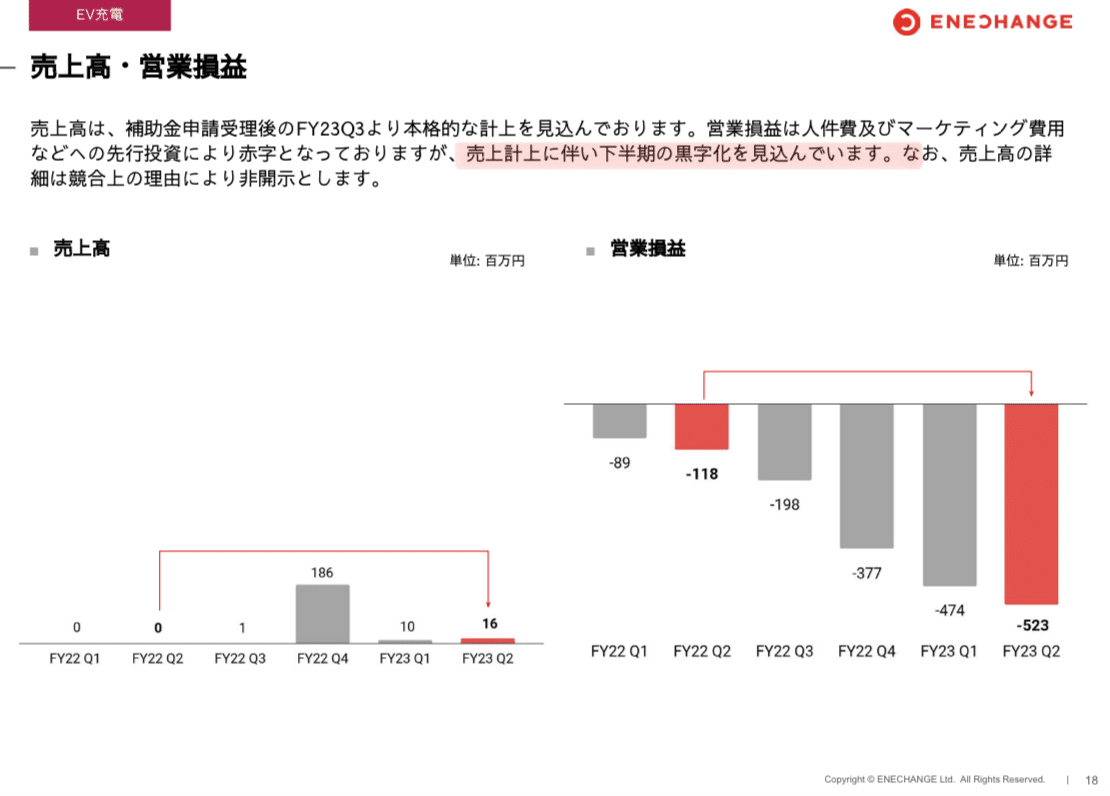

売上高は第二四半期(今)が底

まずは売上高ですが「2023年度の売上高構成は期初時点から下期偏重を見込んでおり」と記載されています。

そして「Q2がボトムになることは期初の想定通りであり、Q3以降の回復を見込みます」とあることから「業績は今が底である」ことが分かります。

プラットフォーム事業の黒字化

プラットフォーム事業は「下半期は黒字を見込みます」と記載されています。

EV充電事業の黒字化

EV充電事業も「売上計上に伴い下半期の黒字化を見込んでいます」とあります。

データ事業の安定的な黒字

データ事業に関しては「安定的にセグメント黒字を維持しています」とあります。

つまり、次回決算から売上高の増加と共に全てのセグメント(プラットフォーム事業、EV充電事業、データ事業)にて黒字化すると決算資料で明言されたのです。

グロースにおける黒字化の意味

グロース企業において黒字化は大きな意味を持ちます。コロナバブル以降、成長のために赤字を垂れ流すいわゆるハイパーグロース企業がたくさん登場しました。彼らは「今は赤字を掘って先行投資する代わりに将来大きな利益(黒字化)をもたらす」という大前提のもとに株価が正当化されていました。しかし、実際に黒字化を達成できる企業は少なく、キャッシュを燃やすことでなんとか成長を維持しているケースが多かったように見受けられます。

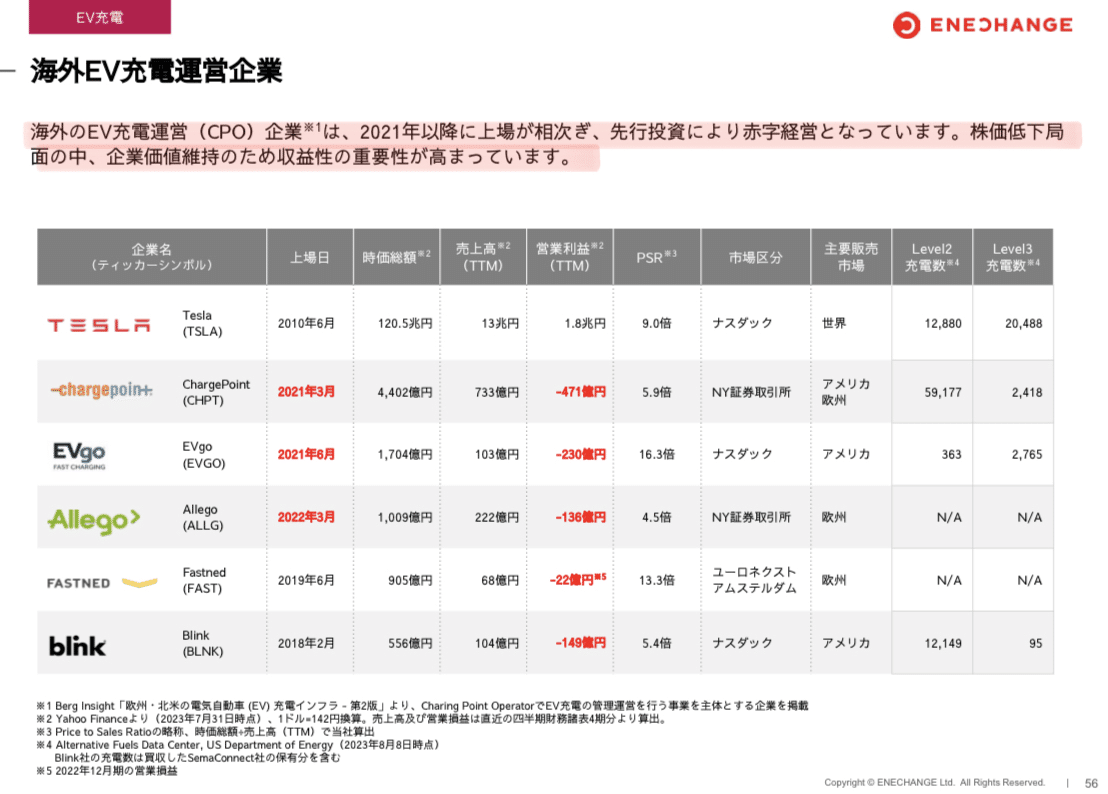

先行海外企業も赤字に苦しむ

エネチェンジ決算資料でも「海外のEV充電運営企業は先行投資により赤字経営となっている」ため「企業価値維持のために収益性の重要性が高まっている」ことが書かれています。

それら先行企業を追う立場であるエネチェンジが真っ先に黒字化を達成するのは大きな意味を持つと私は考えます。

株価について

城口CEOは決算説明会にて「数字として現れる第三四半期決算までは今の株価水準でなんとか留まりつつ、下半期以降の上昇を期待する」のようなことを発言されていました。ですが、株式市場とは未来も含めた既知の情報を織り込む習性があるわけで、黒字化がほぼ確実なのであれば第三四半期決算の前から上昇し始めると考えるのが普通でしょう。つまり「黒字化が確実なら第三四半期まで待つのは機会損失だ」と考える投資家が多ければ多いほど週明け以降のエネチェンジ株価は上昇する可能性があります。

株主構成について

今年に入って株価は1,000円〜1,500円のレンジでジリジリ上昇していました。

そんな微妙な株価推移の中、株主構成は個人投資家が減少し、国内・海外機関投資家比率が上昇しています。特に2022年3月末以後に離れた海外機関投資家が戻っていることは朗報です。逆に個人投資家は減少しており、個人投資家→機関投資家へ主役が変わりつつあることが分かります。

エネチェンジのようなマイクロキャップの企業は個人投資家の支えが必要なのは確実ですが、時価総額1000億円以上の企業では機関投資家の買いが必須なのは言うまでもありません。エネチェンジの成長に合わせて機関投資家が本格参入しつつあるのであれば今後の株価も期待できるのかもしれません。

まとめ

結局のところ株価は市況次第なので確実なことは誰にも分かりませんが、株価上昇の条件は整いつつあることは間違いないと思います。期待しましょう!

P.S.

スキ&フォロー頂けると励みになります。

無料公開のためにサポートご協力下さい。

良ければTwitterもフォローお願いします。

サポートは創作の励みになるだけでなく、無料記事の継続投稿による読者拡大にも繋がります。もし私の記事に共感頂ける裕福な方がいらっしゃればご協力頂けると助かります!