【エネチェンジ】2023年度第二四半期決算速報

こんにちは。MAKOです。

8/10に発表されたエネチェンジ第二四半期決算についての速報です!早速いきましょう!

プラットフォーム事業

プラットフォーム事業の売上高は771百万円に対して-10百万円の赤字でした。

ポジティブ

フロー収入(516百万円)が前四半期(472百万円)より増加

※新電力市場回復のため

ネガティブ

ストック収入(254百万円)が前四半期(339百万円)より減少

※エネルギー価格(電気代)低下のため

所感

新電力市場が回復傾向にあることは読み取れますがまだ病み上がりの状態であることが分かります。多くの株主は前四半期の急回復(売上高再加速)を期待していたと思われますが、そこは残念な結果です。

但し、城口CEOは「プラットフォーム事業の本格的な回復は第三四半期から」と明言されていることから、3ヶ月には再加速するとのことなのでもう少し待ちましょう。

実際、昨年のエネルギー危機以降凍結されていたプラットフォーム事業の広告宣伝費凍結は既に解除されています。

そして2021年12月に実施した増資資金のうちのプラットフォーム分(700百万円)がようやく使われるとのこと。

2023年8月〜12月に700百万円もの資金をプラットフォーム事業に投資するということは、700百万円を大幅に上回る売上高・利益が今後見込めるということなので、城口CEOの発言を裏付けるという意味でも第三四半期からのプラットフォーム事業の再加速は間違いないでしょう。

EV充電事業

EV受電補助金交付時期が下期にずれ込むことから、第二四半期も売上はほぼゼロ(赤字-523百万円)です。ここは予想通りですね。

一方で驚きだったのはEV受電器受注件数が第二四半期だけで2,906台(累計6,482台)に達していることでしょう。

以前の城口CEOの発言では「四半期で1,000台程度」とのことだったのでその3倍はかなりのポジティブサプライズです。

※おそらく上期に受注→下期に設置というサイクルのためと思われますが、補助金申請縛りがなければ3千台×4期=1万2千台/年の受注がいつでもできる体制にあるということです。つまりチャージポイントなどの世界的なEV受電大手と遜色ないレベルに到達しつつあるということが分かります。

一つ気になるのは6,482台(設置済除くと5,000台程度?)に割り当てられる補助金は配布済みの30+25=55億円で賄えるのか(無事申請は受理されたのか)、もしくは6+19=25億円で新たに賄う必要があるのかです。

55億円で賄える(無事申請は受理された)のであれば第三四半期でさらに数千台の上積みが狙える可能性もあります。補助金申請受理状況は非開示ということなので第三四半期を待ちましょう。

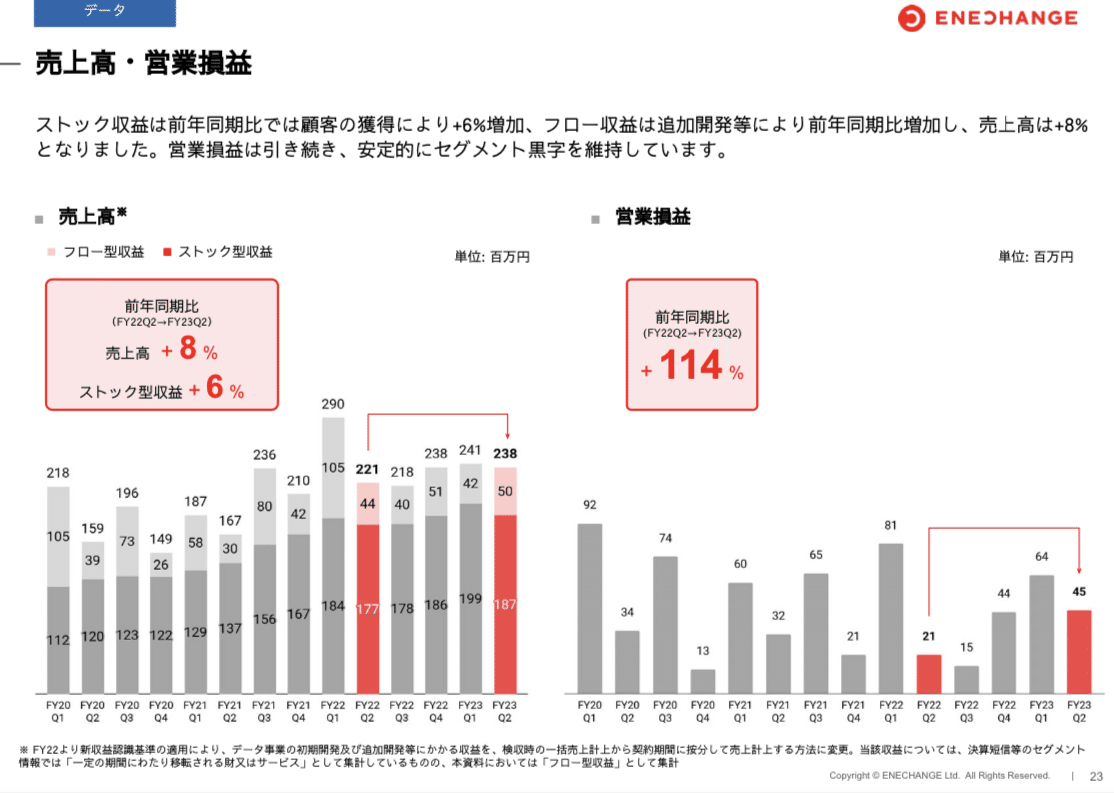

データ事業

ここについては特にトピックスはありませんが、1つ注目するとしたら売上の大半は安定したストック収入であり、エネチェンジを支える資金源になりつつあるということです。

プラットフォーム事業、EV受電事業ほどの成長は見込めないかもしれませんが、安定して利益を創出していることは評価できるのではないでしょうか。データ事業は省エネやデマンドレスポンスなど公益性の高いものばかりです。こういった事業で政府に恩を売ることは将来的にプラットフォーム事業やEV充電事業での政府の協力を得る際に有効だと思うので引き続き頑張って頂きたいです。

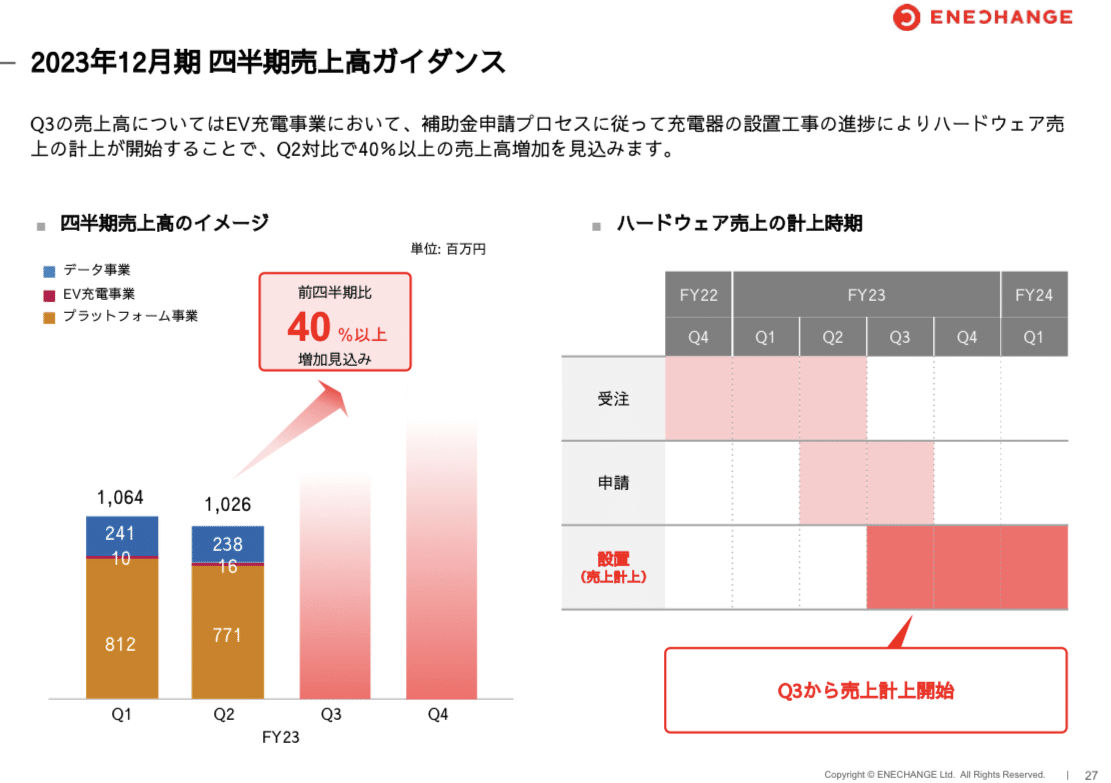

今期進捗

第二四半期までの進捗は40%です。売上は下期偏重なので今のところ予定通りではありますが、下期に売上5,250百万円の上方修正があるかどうかに注目です。

グロース企業である以上、上方修正が実質的なコンセンサスだと思われるのでどこまで上振れ出来るか期待しています。

5,250百万円の内訳については以下記事参照下さい。

去年書いた2023年度の売上予想の記事です。上方修正後のヒントも書いているので興味ある方はご覧下さい。

まとめ

決算翌日に個人投資家向けオンライン説明会もあるので新たな情報があれば追記したいと思います。本日は以上です。

P.S.

スキ&フォロー頂けると励みになります。

無料公開のためにサポートご協力下さい。

良ければTwitterもフォローお願いします。

EV受電インフラ補助金の予備分30億円の活用方針がついに決定。内訳は急速5億円、基礎6億円、目的地19億円だから目的地メインのエネチェンジには追い風で基礎充電メインの他社は急ブレーキでしょう。あと補助金支給条件も城口CEOの主張がほぼ全て通った模様。 https://t.co/8i4GbtGuVd

— MAKO_LIFE_BLOG (@blog_mako) August 4, 2023

サポートは創作の励みになるだけでなく、無料記事の継続投稿による読者拡大にも繋がります。もし私の記事に共感頂ける裕福な方がいらっしゃればご協力頂けると助かります!