【レノバ 】由利本荘失注後の変化について

こんにちは。MAKOです。

昨年12月の由利本荘失注から約10ヶ月。現在のレノバにある変化がみられたので記事にしたいと思います。

2021年12月由利本荘失注

この記事を開いた方はレノバのことをご存知でしょうから説明は省略しますが、レノバが社運をかけて挑んだ入札案件(投資規模4000億円)を三菱連合が受注となった件です。

※当時私も旧アカウントツイートしています(このアカウントは休止中)。

三菱商事がレノバに勝てたのは運転開始に5年の差があったからだと思う。アセスをしてなかった三菱は5年分の技術進歩を単価に織り込めた。

— MAKO (@QueSeraSera010) December 25, 2021

運転開始(売電単価)

レノバ:2025年(24.5円/kWh)

三菱商事:2030年(12円/kWh)

レノバのいすみ市はいい勝負をするかもしれない。アセスはしない方が有利。

失注を受けてレノバは2連続ストップ安になり、私もそれなりに被害を受けました。

現在のレノバについて

レノバの成長ドライバーであった洋上風力市場が縮小してしまったため、洋上風力に代わる何かを模索していたのが2022年のレノバだったと言えます。今回、久々にレノバ決算説明資料を読んでいくつか確認できたものを紹介します。

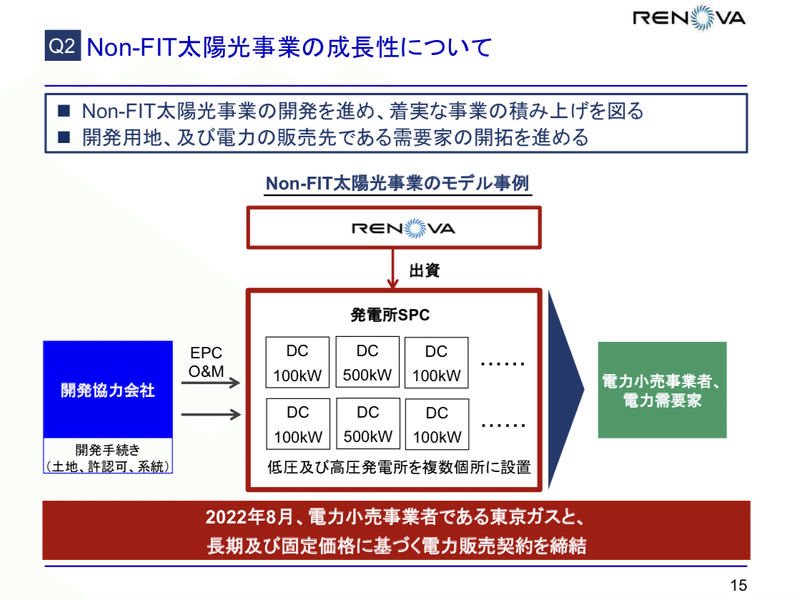

non-fit太陽光発電の開発

1MW未満の小規模な太陽光発電所を複数開発を行い、東京ガスと電力販売契約(PPA)により売電するというものです。木南CEO曰く「最低でも数百MWの規模には成長できる」とおっしゃっていたので、これが由利本荘(700MW)の穴埋めとなるのでしょう。

由利本荘を受注した三菱連合はFITとPPAを組み合わせることであの売電単価を実現したと言われているため、もしかしたら現在レノバが取り組んでいる洋上風力案件(いすみ、唐津等)に向けたPPAの下地作りなのかもしれません。

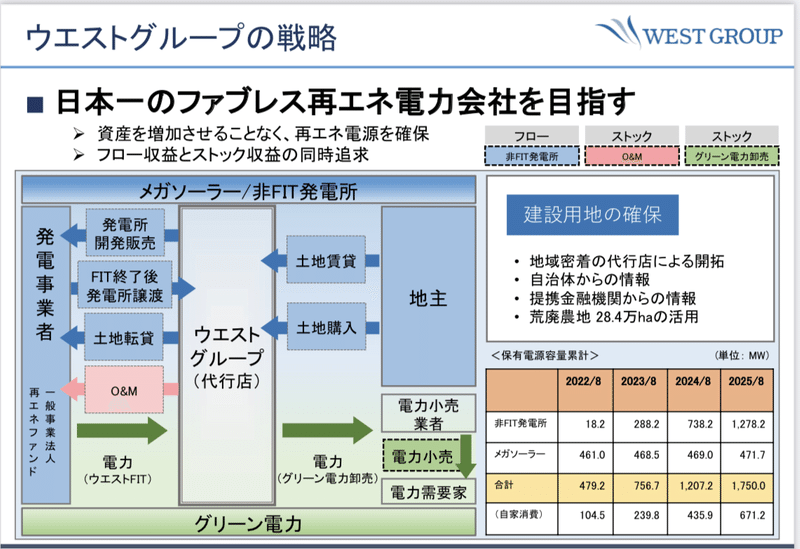

但し、この取り組みはレノバが初めてではなく、ウエストホールディングスが近いことを既に実施しており、既に数GWレベルまで積み上げています。

再エネの中で最も簡単に早く開発できるのは太陽光発電ですが、現在の日本においてメガソーラー最適地は既に開発し尽くされているため、ここから太陽光発電を伸ばすには小規模なものを積み重ねるしかありません。要するに限られたパイを取り合う状況になりつつあるということです。

海外展開について

レノバは5年以上前からアジア地域を中心に再エネ開発をしており、クアンチ陸上風力(ベトナム)やキアンガン水力発電(フィリピン)などの実績が積み上がっています。

現在も複数地域で開発を進めていますが、建設まで進む案件はこれまでのところ2件に留まっています。

なぜ海外案件が進まないかというと「アジア地域における再エネ法整備が未熟でリスクが大きいから」です。

「電力買取を補償してくれるか」や「再エネ建設におけるサプライヤーが未熟」など投資に踏み切れない理由があるのでしょう。

ですが、これら問題は時間と共にいずれは解決します。レノバとしては5〜10年後を見据えてアジア地域に種を植えている状況だと思います。

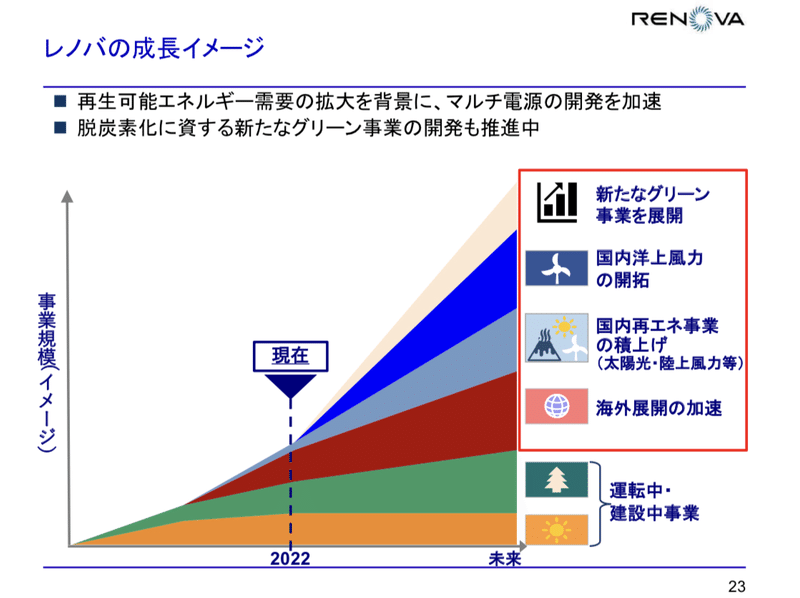

レノバは今後も成長し続けられるか

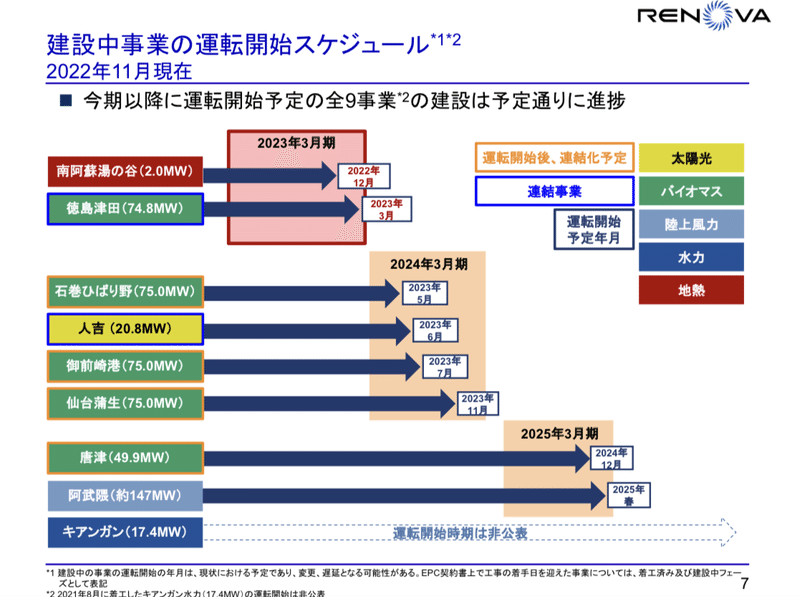

レノバの成長とはつまり「発電容量の積み上げ」です。現在建設中の工事は2025年までで、以降の案件が継続的に続かないとレノバの成長は止まってしまいます。

先ほど説明したnon-fit太陽光などでも分かる通り、2025年以降の洋上風力に代わる明確な成長ドライバーが今のところないため、再エネ全体が苦しい状況なのだと思います。

レノバが思い描く成長を実現するためには5〜10年先の海外事業が立ち上がるまでの間の成長戦略にかかっていると言えます。

株価について

「じゃあ株価もなかなか厳しいのかな」なんて思うかもしれませんが、株価は会社の業績だけでなく市況の雰囲気で何とかなってしまう(5〜10年先の海外事業が立ち上がるのを株価に織り込んでくれる)のであまり心配いらないかもしれません。

実際、由利本荘失注後の急落から既に半値戻しまで回復しており、市況が改善してグリーンバブルが来れば新高値だって狙えると思います。

まとめ

久々にレノバの決算資料をじっくりみましたが、由利本荘失注を受けてきちんと成長戦略を変えていることが読み取れました。

レノバは復活に向けて着実に前を向いています。引き続きウォッチしたいと思います。

では今日はこの辺で。

P.S.

スキ&フォロー頂けると励みになります。

良ければTwitterもフォローお願いします。

この金利上昇局面でレノバの株価が回復してきているのはバイデン効果もあるけれど、「FIT認定された再エネ発電所」を多く保有してるというのが大きい。

— MAKO_LIFE_BLOG (@blog_mako) September 1, 2022

金利上昇局面では夢より現実、計画より実績しか信用されない。

グロース株としては売られたが、バリュー株として再評価された珍しいケース。

サポートは創作の励みになるだけでなく、無料記事の継続投稿による読者拡大にも繋がります。もし私の記事に共感頂ける裕福な方がいらっしゃればご協力頂けると助かります!