AmazonをDCF法でざっくりバリュエーション(2021年12月期1Qまで)

今回はAmazonの理論株価をDCF法で算出します。

●会社概要

GAFAの一角のアマゾンです。創業者のジェフ・ベゾスは最初ECからスタートしましたが、派生的にAWSや広告まで手掛けるようになりました。そのジェフ・ベゾスは2021年3QでCEOを退任し、次期CEOはAWS部門を率いてきたアンディ・ジャシーが就任することが決まっています。今後アマゾンがどのようになるのか非常に興味深いです。

早速、2021年12月期1QのIR資料のページにある10-Qから何箇所か確認してみます。

<売上の内訳>

アマゾンは売上をPL上"Net product sales"と"Net service sales"の2つに分けて開示しています。

"Net product sales"は、製品の販売・配送料・デジタルメディアコンテンツの販売です。

"Net service sales"は、アマゾンのサイト上で販売しているサードパーティからの手数料・AWS・広告収入・Amazonプライム会員費・その他サブスク会員費です。

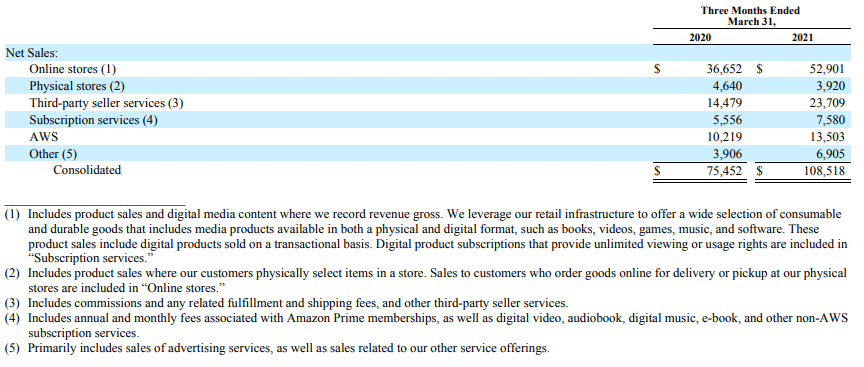

<売上セグメント>

"Physical stores"以外は全部売上が伸びています。去年は、海外事業は営業赤字でしたが、今期は黒字です。

AWSが稼ぎ頭と言われていましたが、今は営業利益の半分弱程度です。サードパーティ手数料・広告収入からもたらされる利益が増えてきた印象です。

"Other"は主に広告収入ですが、既に1Qだけで約69億ドルもあります。facebookの2016年12月期の年間売上が約276億ドルで、アマゾンの広告収入を年換算すると同程度になるでしょうか。凄いですね。

<フリーキャッシュフロー>

アマゾンはとにかく"フリーキャッシュフローの継続的な成長"に注力しています。決算説明資料では先頭のページからTTM(Trailing twelve-month period)でみたフリーキャッシュフローの推移を開示しています。

また株主への手紙では、IPO時から一貫して"フリーキャッシュフローの継続的な成長に注力する"という事を書き続けています(次回からジェフ・ベゾスではなくアンディ・ジャシーが書くので注目です)。

このあたり、アマゾンが投資家から信頼を得ている理由のように思います。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本の算出

長期有利子負債:Long-term lease liabilities + Long-term debt

純資産 : Total shareholders' equity

運転資金: Inventories + Accounts receivable, net and other - Accounts payable

有形固定資産:Property and equipment, net + Operating leases

無形固定資産 : Goodwill

その他の資産 : Other assets

アマゾンもアップルと同様に運転資金がマイナスです。商品の仕入れの支払いよりも、クレジットカード決済の入金の方が早いからでしょうね。取引規模が大きくなればなるほど運転資金のマイナスが大きくなり、フリーキャッシュフローが増えていきます。

投下資本は4年間で5倍以上に膨れ上がっていますね。一体どこまで投資を続けるのでしょうか(笑)。

●資本コストの算出

株式の時価総額は、2021/5/7の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.58%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して1.15としました。

・上記からCAPMの公式より、株主資本コストを8.48%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.58%) + β(1.15)×リスクプレミアム(6.0%)=8.48%

・有利子負債コストは、PLの"Interest expense"÷{(期首有利子負債+期末有利子負債)÷2}から2.23%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2020年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

8.48% × 1,660,037百万ドル ÷ (84,389百万ドル + 1,660,037百万ドル) + 2.23% × (1-28.0%) ×84,389百万ドル÷ (84,389百万ドル + 1,660,037百万ドル) = 8.15%

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?