vol.3-1 東証はもはや機能していない!

皆さんこんにちは!前回は、「”利益増、株主配当増”の陰には、”従業員給与や設備投資の犠牲”がある」ということについてお話ししました。

そしてそれは、企業に新たな資金を入れることも、その予定もないのに「利益を最大化して株主に還元せよ!」と要求を強める、株式・証券市場制度の逆機能のせいだ、とも。

(まだ読まれていない方はコチラから👇)

”逆機能”とはなんぞや?と、ピンときていない方も、このトピックについては2回に分けて詳しくお話ししていきますので、ご安心ください。

今回は、簡単に株式・証券市場のお話から始めます。そして、逆機能を引き起こすことになった”株主優遇制度”。これに至るまでの、一連の流れを説明します。

そして次回は、株主優遇制度の思わぬ”落とし穴”について明らかにしていきます。

20倍の資金流出?

本来、株式・証券市場はステークホルダーみんなにとって最適な場であるはずです。

ステークホルダー:利害関係者。具体的には、消費者、従業員、株主、債権者、仕入先、得意先、地域社会、行政機関など。

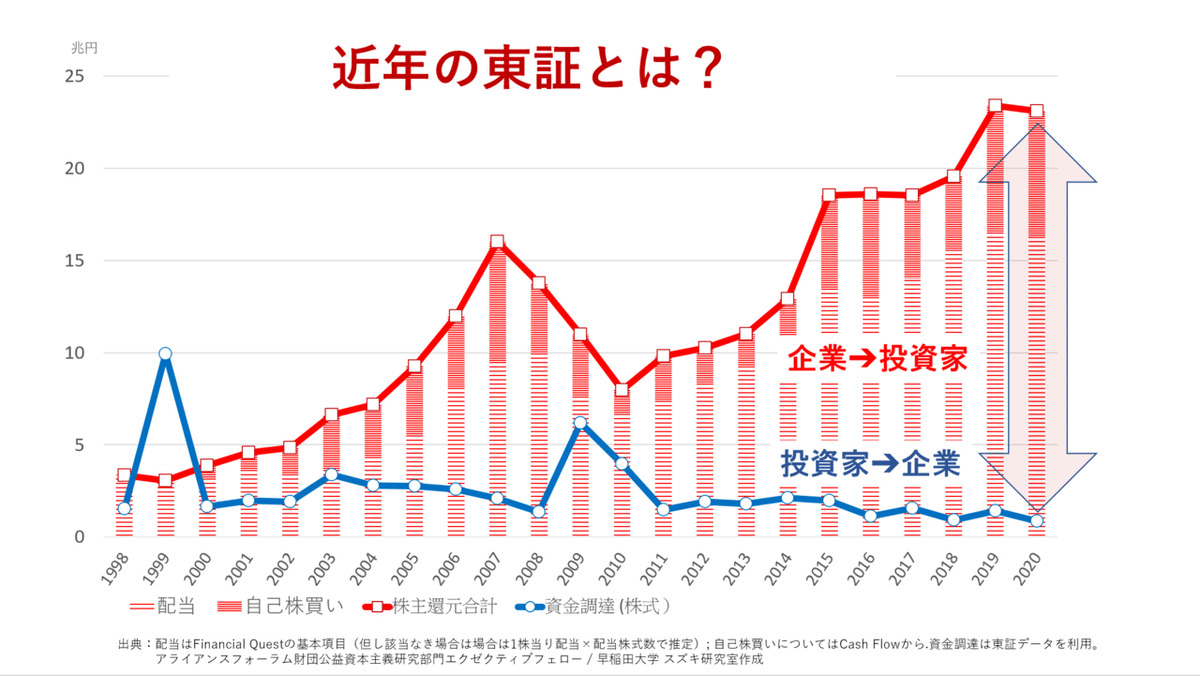

しかし実際のところ、そうは言えないかもしれません。その証拠に、こちらのグラフをご覧ください👇

こちらは、近年の東京証券取引所の資金総額を表すグラフです。

青いグラフは、投資家から企業への資金調達、赤いグラフは、企業から投資家への還元(配当+自己株買い)を表しています。

2020年の金額を見ると、

青:投資家から企業への資金調達は1兆円未満、

赤:企業から投資家への分配・還元は23兆円以上。

バブルの頃でさえ、例年10兆円以上の資金調達なんてありませんでした。それにもかかわらず、ここ6,7年は10兆円以上の分配・還元がなされています。この市場、一体誰にとって効率的に働いているのでしょうか?

たしかに、還元を受けられる株主にとっては効率的かもしれません。一方で、企業や、働く従業員にとっては、どうでしょうか。市場の効率性、偏ってしまっている気がしませんか?

そもそもなぜ株主が優遇されるようになったのか

2000年代初め、小泉政権下では企業に資金を入れることで生産性を高めようとしました。企業を成長させ、経済を活性化させるためです(サプライサイドエコノミクス)。

お金を企業に入れるにあたって、方法は2つありました。

1つは間接金融

もう1つは直接金融です。

結果から言うと、政府は直接金融政策を進めました。理由は主に2つあります。1つは、バブルの崩壊です。これが引き金となり、間接金融は以前ほど機能しなくなっていました。2つめは、直接金融の構造です。”日常の市民”である株主は自分のお金が大事で、企業に貸したお金の使われ方が気になりますよね。だからこそ、市民=株主は、正しくお金が使われているか、企業を監督するようになるのです。

こうして、企業が直接的に資金を調達でき、市民=株主がそれを監視することができる構造の機能を期待し、政府は株主保護・優遇政策を促進し始めました。

ここまで見ると、うまく機能するかのように思われる株主優遇制度。実は、この制度は重大な問題を孕んでいたのです。詳しくは次回、ご紹介していきます。

この記事が気に入ったらサポートをしてみませんか?