「もらって使いきった方がいい」と経済学者がおススメする理由 : 10万円特別定額給付金の経済波及効果額を実測してみました

いよいよ申請受付が始まりましたね、「10万円特別定額給付金」。

この給付金を「受け取る/受け取らない」「使用する/貯蓄する」は、皆さまのご判断なのですが、私は自分の専門分野の知見から、この10万円給付金の経済波及効果を概算でお示しして、皆さまに判断材料を提供させていただこうと思います。

経済学の分野には産業連関分析という手法があります[1] 。ここでは、それを応用して、今回の10万円特別定額給付金がもたらす経済波及効果を、具体的に産業別に金額でお示しします。

最初に結論から書きます

この給付金に関しては、倹約や遠慮は美徳ではありません。この給付金は、できるだけ多くの人が受け取り、それをできるだけ消費すべきです。

理由は、そうしないと、経済対策としての効果が薄れるからです。

経済波及効果について

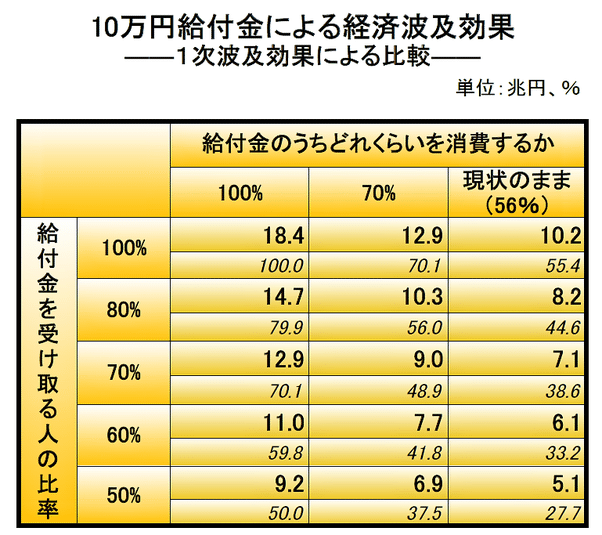

この10万円の定額給付金の経済波及一次効果を、いくつかのケースで概算したものを一覧表としてお示しします。

定額給付金10万円を1億2600万人に給付すると、12.6兆円の所得の増加が起きます。

この給付金を、

(1)もし国民全員が受け取り、それをすべて消費したとすると、一次波及効果だけで18.4兆円(100.0%)の経済波及効果が生じます(表内の左上の数値)*。

(2)この定額給付金を国民全員が受け取っても、今までと同様にご自分の判断で「使用する/貯蓄する」を決めると、消費に回るのは56%で、つまり結局支給されても消費される金額は7.0兆円に留まり、それゆえ一次波及効果は10.2兆円(55.4%)に低下します(右上の数値)。

(3)さらに、この定額給付金を国民の70%が受け取って、通常より多めに心がけて70%を消費すると、一次波及効果は9.0兆円(48.9%)になります(中央の数値)。

(4)また、この給付金の受け取りを遠慮する人が多く、実際に受け取るのは国民の50%だとし、その人びとが従来と同様の部分(56%)しか消費に回さなければ、一次波及効果は5.1兆円(27.7%)になります(右下の数値)。

(5)したがって、最良の効果を得る場合なら18.4兆円、それに対して、遠慮して半数の国民が受け取らず、しかも従来と同様に56%しか消費に回さないという最も効果が薄いケースだと5.1兆円(27.7%)となって、最悪のケースは最良のケースの30%程度しか波及効果がありません。

(6)それゆえ、できる限りの国民がこの給付金を受け取り、できるだけ多く消費するのが、経済不振に対して国民ができる行為なのです。

(7)この給付金は国債発行による財源を用いますが、国債が経済に与える影響は中立的です。給付金を受け取ることで「国の借金がまた膨らむ」という、巷間に流布する誤った理解に囚われる必要はありません。

(8)ハイパーインフレも起こりません。

(9)したがって、今回の給付金は遠慮なく受け取って、できるだけ多く使うのが、経済不振へ国民ができる最良の手段なのです。

ではなぜこういった結論になるか、以下でご説明していきます。

経済波及効果の測定

計測にあたっては、かなり強い仮定をおいて、拙速を重んじ、以下のとおり進めていきます。

一次波及効果を求めるモデルは以下のとおりとします(これにはご異論のあるところかもしれません)。

産業連関表は2015年のものを用います。2020年のまだ作成されていないので(作成は5年に一度です)。RAS法を使って、投入係数行列を2020年(もしくは2019年でもいいのですが)にアップデートする方法がありますが、そうした措置によっても、ここでのシミュレーションの数値は大きく動なかいでしょうから、拙速を重んじ、2015年の産業連関表を用います。

以上の条件で、「国民の何%が給付金を受け取るのか」「給付金の何%を消費するのか」の組み合わせごとに、一次波及効果のみを計測してまとめたのが、上掲の表です。

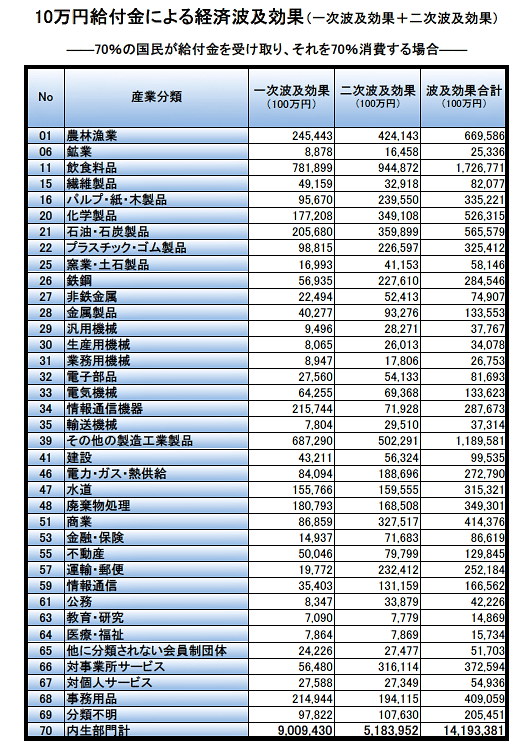

一方、下に示した表は、一番ありえそうなケース、つまり

もし国民の70%が給付金を受け取り、

それを通常の消費パターンである56%よりも多い70%を消費する

とすると、その波及効果がどのようになるかをまとめたものです。ここでは、各産業ごとに、一次波及効果とその一次波及効果がもたらす二次波及効果の合計を概算しています。

この一番ありえそうなケースでは、一次波及効果(9.0兆円;この数値は先ほどの表の数値と同じです)と二次波及効果(5.2兆円)をあわせると14.2兆円の経済波及効果が見込まれます。懸念されている飲食産業(No.11)には、1.7兆円という、この表では最大の経済波及効果がもたらされるのは、安心できる点です。

財源への配慮は不要です

財源を気に病む必要はありません。財源は国債発行でまかなわれます。増税は経済にブレーキになりますが、国債が経済に及ぼす影響は、アクセルにもなりませんがブレーキにもなりません[2] 。中立的なのです。「国の借金が膨らむ」という巷間に流布する、まちがった認識に囚われるべきではありません 。

ハイパーインフレへの懸念も不要です

「この給付金によってハイパーインフレがやってくる」とメディアで喧伝しているブードゥー・エコノミストが少なからずいますが、その懸念はありません。「ハイパーインフレがなぜ起きないのか」については、さらに長くなりますので、別稿を期します**。

要点だけ述べれば、ハイパーインフレが起きるなら、その一般的な前駆症状として――政府がどんな政策を実行しようが、日銀がどのように介入しようが――円安が急激に進みます。この10万円支給案が浮上してからかなり日数がたちましたが、急激な円安などはまったく起きていません。初期症状が出ていないのに、ハイパーインフレに感染することを懸念するのは杞憂なのです。

話を戻します。起きるのはインフレではなく、デフレです。

昨年秋以降の導入された消費税増税に加えて、今回のコロナ騒動によって、日本を含めて世界の経済成長は失速します。日本経済の現状を考えたとき、こうした失速がもたらすのはデフレです[3] 。

この給付金はそうした経済失速を埋めあわせるために支給されるのですから、この支給によって――むろんそれ以外の緊急経済対策の相乗効果も期待して[4] ――デフレを緩和し、できれば若干のマイルド・インフレーションを現出させたいというのが、この給付金支給の狙いです。

結論

経済学の観点から結論を述べさせていただきます。

今回の給付金に関しては、できるだけ遠慮なく受け取り、できるだけ多く消費に回すのが望ましいです。

国民の100%が受け取り、その全額を使いきれば、一次波及効果だけで最大で18.4兆円の経済効果があります。

政府の要人から「貯蓄より消費に回してほしい」という声が出るのは当然なのです。

以上、ご参考になれば幸甚です。

いつもながらの長文のおつきあいくださいまして、ありがとうございました。

________________________________

[註記]

* 一次波及効果は二次波及効果を生み、さらに二次波及効果は三次の……と波及は続きますが、ここでは一次波及効果のみの比較にとどめます。それだけで十分に波及効果の大きさを推測できるためです。

** 巷間では「国債発行などで政府が資金を調達し、マネーサプライを増やしすぎるとハイパーインフレになる」という話がよくなされています。しかし、ハイパーインフレを経済の側面だけから捉えようとすると、因果関係を逆に読んでしまいます。

ハイパーインフレの根本的原因は、国家運営の失敗や国の信頼の毀損という政治マターであり、それが損なわれたときに物資不足が加わるとハイパーインフレが現れます。

見放された国家の経済に現れるのがハイパーインフレで、ハイパーインフレが現れるから国家が破綻するのではありません。

そして、国家が見放されようとしているときにその初期症状として起きるのが、その国の通貨の大幅安です。政府がどのような政策を行おうが、中央銀行がどのような介入をしようが、その国の通貨安の歯止めがかからない状況になったときは危険信号です。

________________________________

この記事が気に入ったらサポートをしてみませんか?