キャッシュフロー計算表【WEEK 19】

本日は、キャッシュフロー計算表について紹介していきます!

前回では、財務で重要となってくるBSについて紹介しているので、そちらを見ていない人は見てからこちらの記事を見るようにしてください。

今回は、PLとBSと財務について学んできてCFのキャッシュフローを財務の締めくくりとして紹介していきます!

ここから10分程度でこの記事を読んで頂くと、経営者を目指す人や事業をなにかやりたい人など絶対に役立つ情報を提供していくので是非、最後まで見るようにしてください!

キャッシュフローとは?

キャッシュフローとは何か?

キャッシュフローとは、「実際のお金の動き」のことです。実際の会社の動きとは、会社がお金を使っていることや経営状態が安定しているのか?などを、見ることができます。

お金の管理を実際に計算表で見ることが出来るので重要なスキルの一つになってきます。

まずは、ソフトバンクの2020年3月期の連結キャッシュフロー計算書を見てみましょう。

これを見て分かる人は、いないと思います。笑

しかし、これがわかるようになるので安心してください!

連結キャッシュフロー計算書(CF)は、大きく分けると「営業活動」、「投資活動」、「財務活動」に分けることができます。

こちらは、上記のソフトバンクのCFを図式化したものです。

営業活動:本業の活動によってどの程度現金が増減したか。

投資活動:投資によってどの程度現金が増減したか。

財務活動:資金調達と返済によってどの程度現金が増減したか。

これらは、企業のIRを見る時に、細かい数字は無視して合計値を入れるだけでわかるようになります!

営業活動

営業活動とは、「本業の活動によってどの程度現金が増減したか」です。具体的に、企業の営業活動によって流入、流出した現金の動きを表したものです。

ここでの営業活動は、

・商品を販売して手に入れた現金

・材料を仕入れるために支払った現金

・広告宣伝費など販管費に支払に流出した現金

・税金支払、保険金受取 などがあります。

営業活動のキャッシュフローは、3つの区分の中で1番重要です!

営業活動が1番重要な理由は、本業の活動であるため本業で儲かることができなければ意味がないので、この営業活動が一番重要なキャッシュフローとなってきます。

営業活動が、

+(プラス):投資の財源、利益還元の財源

ー(マイナス):他の活動で補う、事業基盤の改善

このように、営業活動がプラスかマイナスによって企業の活動が変化していきます。

投資活動

投資活動とは、「投資によってどの程度現金が増減したか」です。具体的に、企業の投資活動によって流入、流出した現金の動きを表したものです。

投資活動は、営業活動と違ってマイナスが理想的であると考えられています。ある程度のマイナスは投資の活発がわかるために、営業活動についでの二番目の投資活動ではマイナスが理想的です。

この投資活動によって、会社がどのようなところにお金を使っているか、会社自体がどういうものに興味を持っているかとか、どのような経営方針がわかる指標となっています。

From 投資財源:営業活動、財務活動

↓ HowMuch 規模:成長市場 or 成熟市場

→目指している方向、今考えている事

To 投資先:設備、ベンチャー、金融商品

→事業拡大?タイアップ?安定資産?

このように、企業が投資している活動を見ることができます。

損益通算書(PL)と貸借対照法(BS)とキャッシュフロー(CF)のつながりで、様々な情報を見ることができます。

財務活動

財務活動とは、「資金調達と返済によってどの程度現金が増減したか」です。具体的に、資金調達と返済による現金の動きを表しています。

財務活動では、調達したらプラス。返済したらマイナス。企業が上場し資金調達をした場合、この区分が大きくプラスとなる場合が多いです。

まとめ

上記のように、3つの数字は活動によってプラスが良いや、マイナスが良いなど違うことがわかりました。

キャッシュフロー計算書は、3つの数字のおさらいに当てはめていくだけで企業の活動を見ることができます。

今回は、キャッシュフロー計算書(CF)について紹介してきました。

財務管理に関して、ここまでPLとBSとCFについて紹介して来ましたが、理解することはできたでしょうか?

最後に、企業のCFの大きく分けた6つのパターンも紹介しているので、よかったら見るようにしてください!

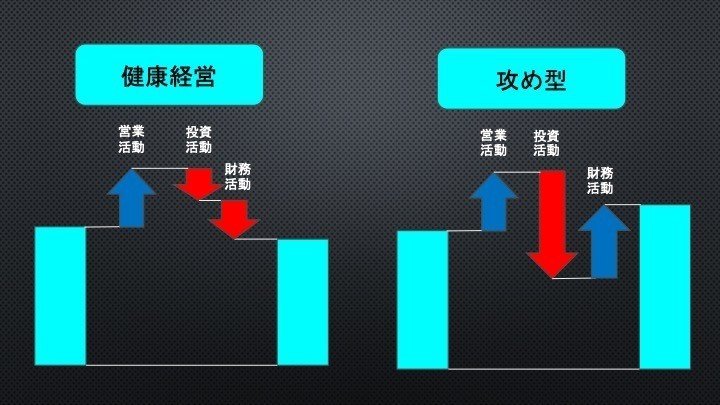

ps.各活動の動き 6つのパターン

企業の各活動の動きでは、どのフェーズにいるかを推測することができます。

健康経営:本業で儲かって、その資金を投資や借入の返済に使っている。普通の経営状態と言えます。

攻め型:本業で儲かって、資金を投資して足りない分を借入している状況で、投資にめちゃめちゃ攻めたねと言うような経営状態と言えます。

治療型:本業や設備売却で資金を得て返済に当てている状況で、事業が悪い時の会社の立て直しである経営状態と言えます。

衰退型:本業で資金が出て、設備を売却して返済を進めている状況で、明らかに経営が衰退している経営状態と言えます。

勝負型:資金繰りが難しくて流出しているが、借入によって投資を行なっている状況で、スタートアップなどに多い経営状態と言えます。

東芝の財務諸表:事業を売却しまくっている状況で、この形はかなりやばい状況である経営状態であると言えます。

このように、6つのパターンを覚えることによって企業の経営状態を見極めることができます。

この記事が気に入ったらサポートをしてみませんか?