[15]労働装備率の使い方

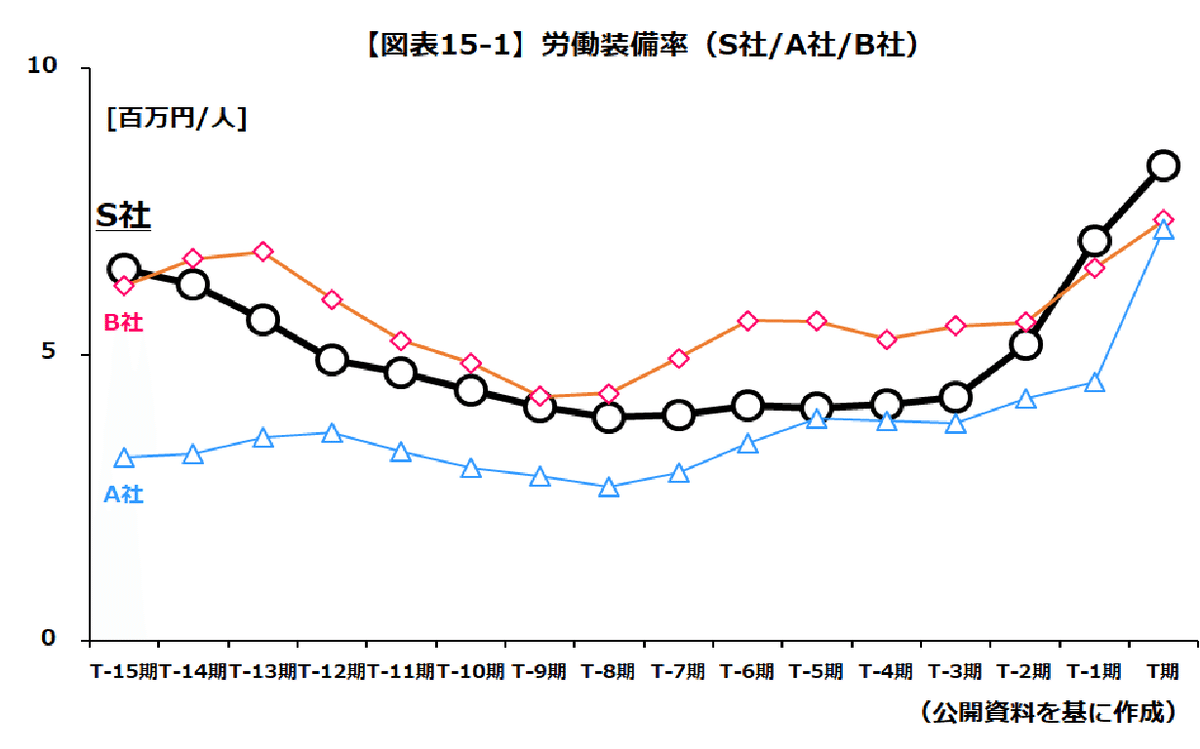

労働装備率は、1人当たりの有形固定資産残高で設備集約度を表します。【図表15-1】は、対象先S社のA・B社との比較による労働装備率の推移です(3社とも実在)。

この図表では、S社の足許における設備増強ぶりが如実に表れていますが、A・B社の労働装備率も世界的なオペレーティングリースの資産化からS社に追いついています。S社の設備集約度は、特段突き抜けていないのです。

そもそも、収益を産む固定資産は設備に限られません。のれん等の無形固定資産もあります。【図表15-2】は3社の「1人当り無形固定資産」です。

S社の無形固定資産への集約度は、長期的にA社と同水準な一方でB社からは大きく離されています。「他社ブランド」を広く擁するB社の経営戦略がこの図表で明示されている訳です。

【図表15-3】は、有形及び無形固定資産を「事業固定資産」と呼んだ場合の「事業固定資産回転率<売上高 ÷ 事業固定資産>」です。

以前はA社の売捌きぶりが目立っていましたが、足許は有形固定資産の増加要因が勝り3社とも低下しつつほぼ同水準に来ています。その中でB社が一貫して同水準を保っている事実は、既述の「強いブランドマネジメント力」を物語っている、と言えるでしょう。

「事業固定資産」について連結ベースで見る場合、のれんに加えて「持分法投資」を加える視点も成り立ちます。「回転率」の分子として、売上高に「持分法による投資損益」を加えれば論理も補強されるでしょう。例えば「持分法投資」のウエイトを無視できない総合商社を見る時には、こういった視点が実効的です。

時代要請に応じて、労働装備率から融通無碍に派生する。

財務指標は覚えない。時には創る。本当の財務分析はそういう所に関係する気がします。

追 記

「金額を人数で割る」古典的手法の典型である労働装備率は、昨今の生産性に関する議論の活発化から、財務分析の現場で再認識されつつあります。

人数に限らず「非金額データ」は、有価証券報告書や決算説明資料等でも、意外と載っているものです。後は割り算を「本当にやるか」でしょう。

この記事が気に入ったらサポートをしてみませんか?