氷河期おじさんでもできた!NISA投資の始め方

長い助走期間を経てついに始まったものがある。そうNISA投資だ。

筆者は社会人生活一年目より、親の助言に従い僅かずつではあるが定期預金を行って来た。毎月給与が振り込まれる度に、自動で定期預金口座にお金が移動される仕組みのおかげで、いつのまにか結婚資金や新婚旅行のお金などを賄う程度の額を貯めることができた。

長い長いデフレ時代を生きて来た氷河期世代の筆者は、『現金貯蓄こそが実家にはお金を頼れない人間にとっての正解だ』と信じて疑わなかった。しかし定期預金との蜜月はある日突然の終わりを迎えた。

定期預金を終わらせてしまったもの、それは令和の異様な円安とインフレーションだ。急激な価値を失う円と、空前の物価高騰によるダブルパンチで、定期預金口座に溜め込まれ現金の価値が急落してしまったのだ。

この一大事に、一部銀行は定期預金の金利をアップさせるなどの対策を打ち出したが焼け石に水だ。わずかばかりの金利アップではとてもインフレと円安のビッグウェーブは凌げない。筆者の定期預金の金利は0.002%だ。

途方に暮れるデフレマインドの日本国民に、政府は一つの解決策を提案した。それが株式投資への道だ。

政府は、少子高齢化で崩壊目前の年金制度や社会保障制度も含め、公的支援で山積する問題から国民を救うことはできないと判断しており、自助努力として投資を促す方針を取ったのである。

そうして始まった政策がNISAだ。NISAとはざっくり言えば決められた枠内であれば、非課税で株式投資ができる仕組みだ。ことあるごとに税金を取り当てる国の姿勢からは考えられない大盤振る舞いだ。

しかし、長すぎたデフレ不況に脳を焼かれた我々現金大好き勢にはイマイチそのお得感がいまいち理解できておらず、『株式投資とかギャンブルじゃない?そもそもNISAってなに?』と全く響かなかった。

そのため、2014年から始まったNISAであるが、その口座の開設状況は2019年時点では全体の13%までしか増えなかったのである。そのせいで、アベノミクスで日本株は息を吹き返したにもかかわらず、日本国民の大多数は株高の恩恵を受けることはできなかったのだ。

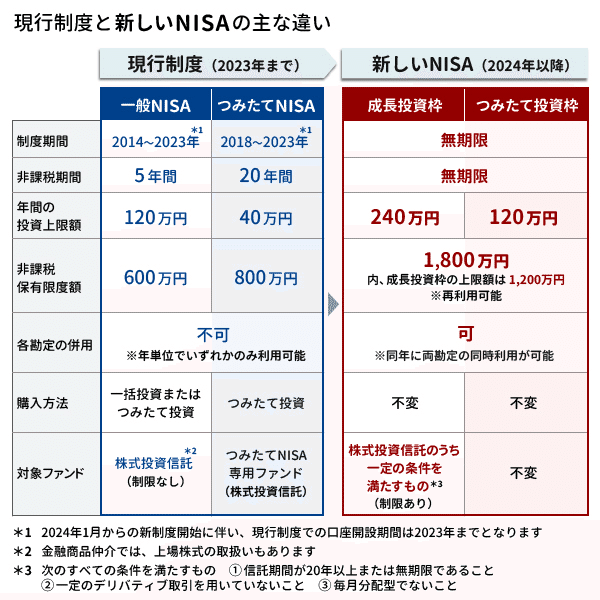

そんな状況に業を煮やした政府は、2024年の更新に合わせて、NISAをさらに拡充した『新NISA』を打ち出した。それまでのNISAに比べ、非課税投資枠が倍増、つみたてNISAに関してはなんと40万から120万(年間投資枠)の3倍増だ。プロ野球選手の年俸でもここまでの倍増アップは珍しいレベルだ。詳しく知りたい人は、筆者もお世話になっているみんかぶのNISA解説ページなどを見て欲しい。

新NISAの始まりと現金に止めを刺す円安とインフレによって、ついに日本に一般国民にも株式投資に参戦する機運が生まれたのである。筆者も今月から遅ればせながらその流れに乗ることとなった。

ではここからは、実際に株式投資ド素人の定期預金男子であった筆者が、どの証券会社でNISA口座を開設したのか、何に投資を開始したか、なぜその選択をしたのか、について書いていこうと思う。また最強の新NISAの唯一と言っていい弱点についても解説していこう。

ここから先は

¥ 250

この記事が参加している募集

サポート頂けるとnote更新の励みになります!いつもサポートしてくださっている皆様には大変感謝しています。頑張っていきますので、どうかよろしくお願いいたします!