融資入門: 企業の財務を評価する

融資を行うには財務の評価が欠かせません。本記事では4つの観点から財務評価を行う方法を解説します。なお、融資全体の流れについては「融資入門: 融資の流れを学ぶ」をご参考ください。

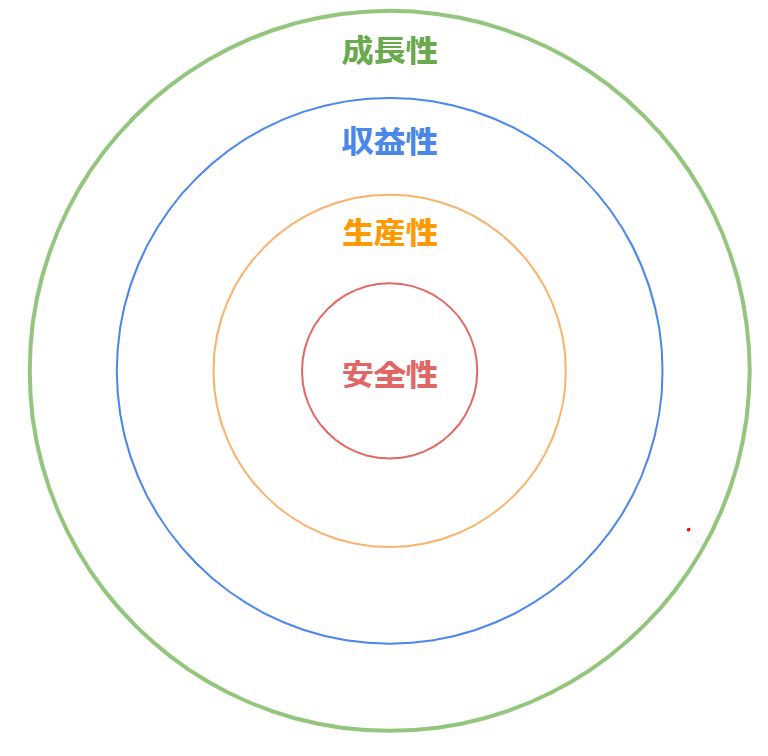

4つの観点は以下の通りです。

財務評価における4つの観点

・安全性: 倒産しないか

・生産性: 効率的か

・収益性: 儲かっているか

・成長性: 大きくなるか

どの観点が重要かは企業規模など様々な条件で変わります。ただ個人的には上図の中心に近いほど重要と考えています。死にかけの状態で収益を出して成長している会社が持続可能とは思えないためです(その意味では、投資/融資のポリシーによっても重要度が変わると言えます)。

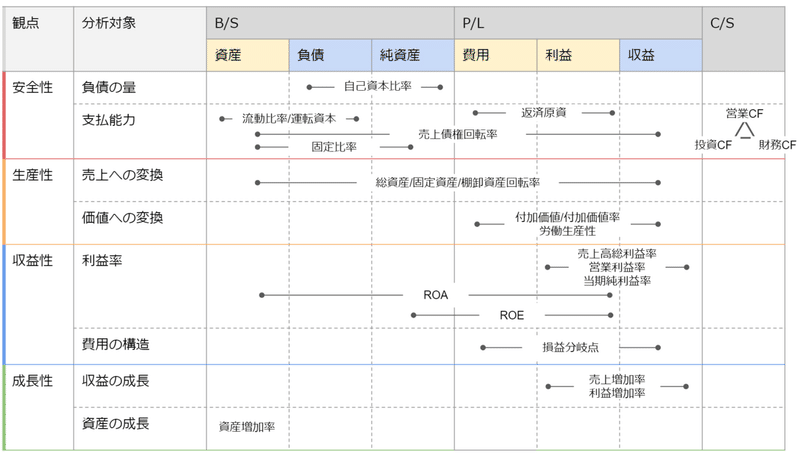

各観点の分析対象と、分析に使用する指標を下表にまとめました。

分析観点と分析指標

ここから一つ一つ解説を行っていきますが、その前に基本的な財務諸表について説明を行っておきます。

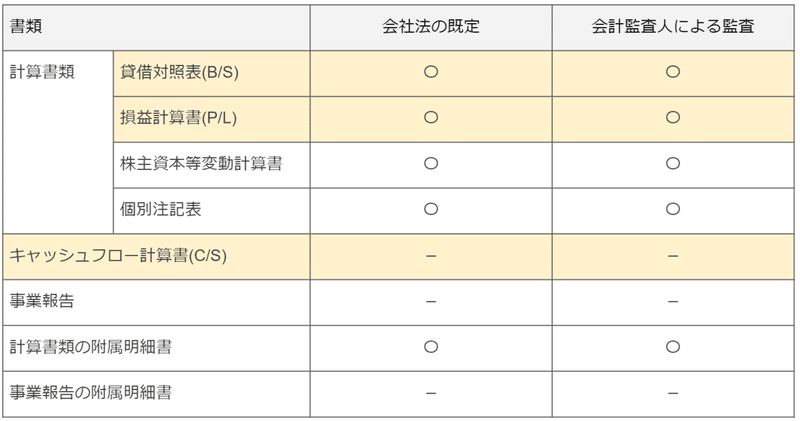

会社の提出する書類

会社は経営状況を伝えるため様々な書類を公開しています。下表の色を付けた書類が財務状態を伝える書類(決算書)です。

会社が作成・公開している書類

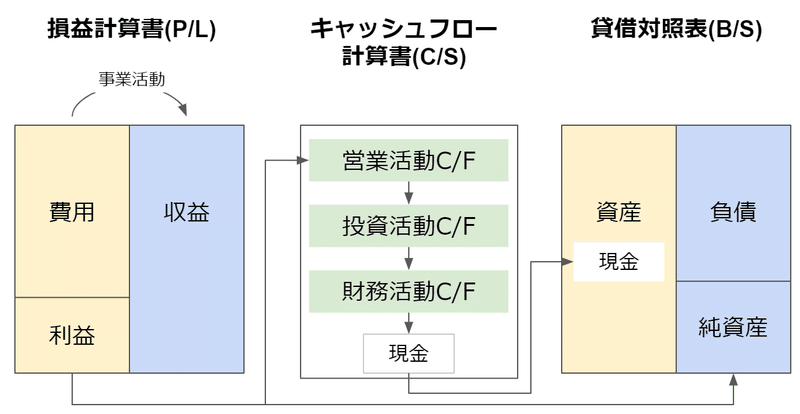

3つの書類をまとめて財務3表、財務諸表と呼びます(株主資本変動計算書を加えて財務4表という場合もあります)。

・貸借対照表(B/S: Balance Sheet)

・損益計算書(P/L: Profit and Loss Statement)

・キャッシュフロー計算書(C/S: Statements of Cash Flows)

(・株主資本変動計算書)

損益計算書は収支報告です。利益(収益-費用)が出ればそのお金で新しい資産を調達できます(設備を購入するなど)。資産は借金(負債)でも調達できます。資産と調達元を並べた表が貸借対照表です。資産の中でも重要な現金の動きを記録した書類がキャッシュフロー計算書になります。

財務分析では主にこの3表を扱っていきます。

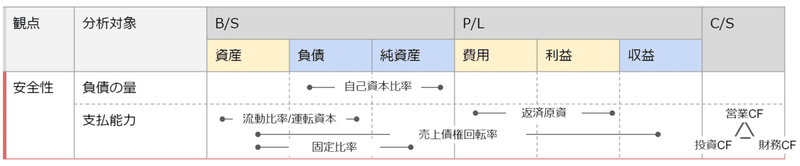

安全性分析: 倒産しないか

安全性分析の目標は会社が倒産しないか見極めることです。

「倒産する」とは資金繰りができなくなる状態です。そのため資金の「入り」と「出」のバランスが重要になります。バランスを見るための指標が「流動比率」と「固定比率」です。

・流動比率: 流動資産÷流動負債

・固定比率: 固定資産÷自己資本

流動比率は短期の資金繰り能力をみる指標です。流動負債は短期(1年以内返済)の借金で、その何倍1年以内に現金化できる資産=流動資産を持っているかが流動比率です。一般的に150~200%が安全圏とされています。

固定比率は長期の資金繰り能力を見る指標です。固定資産は長く使う資産なのでその分価格も大きくなる傾向があります。これを無借金=自己資本で調達している度合いが固定比率で、一般的に100%以下が安全圏と言われています。自己資本でなくとも長期の借金(固定負債)ならまだ安心なので、分母を「自己資本+固定負債」とした固定長期適合率も指標として使われます。

流動比率/固定比率は人間でいえば体質のようなものです。そのような体質に至る過程は運転資本やキャッシュフローを分析することで明らかにできます。

・運転資本

売掛債権+棚卸資産ー仕入債務 (流動資産-流動負債)

・営業キャッシュフロー:

税引前当期純利益+減価償却ー売上債権ー棚卸資産+仕入債務ー法人税等

運転資本は1年以内の資金繰りを表します。これがマイナスだとお金が入る前に出ていくことになり倒産がぐっと近づきます。運転資本の構成要素がどれだけ効率的に稼働しているかは回転率で計算できます。売上債権回転率は売上÷売上債権の値で高いほど回収が早く、仕入債務回転率/棚卸資産回転率は売上原価をそれぞれ仕入債務・棚卸資産で割った値で売上のために投入される(=売上原価になる)速度を表します。

一方で、運転資本がプラスだから手元に現金があるわけではありません。「債権」や「債務」は現金の収入/支出に至るまでタイムラグがあるためです。

営業活動によるキャッシュフローは手元の現金を推定する指標です。税引き前当期純利益からスタートし、実際には支払っていない減価償却をまず足します(この値を返済原資と呼びます(+留保性引当金純増額ー決算流出を行う場合もあります))。返済原資に支払いに猶予のある仕入債務を足し戻し、実際には現金になっていない売上債権と棚卸資産、最後に払う法人税を差し引きます。

投資活動によるキャッシュフローは有形固定資産/有価証券への投資/収入の合計、財務活動によるキャッシュフローは借入金の増加/返済の合計です。営業・投資・財務を合計すると期間内の現金及び現金同等物の増減額になります。

「稼いで投資している」健全な状態では営業活動によるキャッシュフローが+で投資活動によるキャッシュフローがーにになります。逆の状態(投資/財務が+で営業がー)だと、資産を切り売りするか借金をして現金を調達している危ない状態になります。

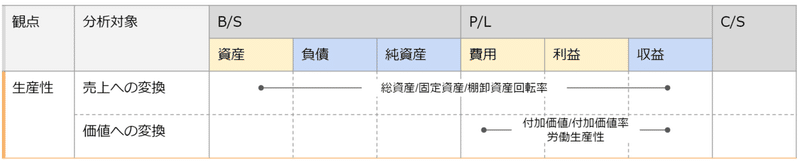

生産性分析: 効率的か

生産性分析の目的は、会社がどれだけ資産(人・物)を上手く扱えているか、大切にしているかを知ることです。

生産性には2つの意味があります。

・売上への変換効率: 商品がお金になるまでのスピード

・価値への変換効率: 投入コストの何倍の価値を生み出せるか

回転期間は、売上への変換効率を示す指標です。総資産回転期間、固定資産回転期間、棚卸資産回転期間などがあります。それぞれ総資産、固定資産、棚卸資産を売上高で割ることで求められます。

回転期間 = 各種資産 ÷ 売上高

※月数・日数にするため12 or 365でさらに割ることもある

1年の売上高の何倍資産があるか(=資産を売上にするのに何年かかるのか)が求められます。回転率は、逆に売上高を各種資産で割ることで求められます。

回転率 = 売上高 ÷ 各種資産

解説では回転率が先に紹介されることが多いですが、何に対する「率」なのか正直分かりにくいので「期間」の方が感覚的わかりやすいと思います。

付加価値率は付加価値を売上高で割ることで求められます。付加価値とは、投入コスト以上の価値で「売上高 - 外部調達価値(材料費等)」で求められます。

付加価値率 = 付加価値 ÷ 売上高

付加価値 = 売上高 - 外部調達価値

※付加価値は営業利益+人件費でも概算できます(=売上から費用を引いた営業利益に、社内調達である人件費を足し戻す)

100円で調達したバナナをきれいに盛り付けて200円で売れたら売上高200-調達100=付加価値100、付加価値率は100/200=0.5となります。

労働生産性は付加価値を従業員数で割った値です。社員一人当たりが生み出す付加価値を表します。ただ生み出した付加価値が社員に還元されるかは別の話です。労働分配率は人件費を付加価値で割った値で、付加価値がどれだけ人件費として還元されているかを表します。

労働生産性 = 付加価値 ÷ 従業員数

労働分配率 = 人件費 ÷ 付加価値

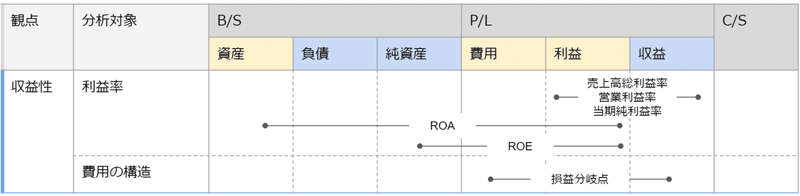

収益性分析: 儲かっているか

収益性分析の目的は会社が儲かっているかを知ることです。一番興味があり優先される分析だと思います。

利益は、売上高から各種費用を引くことで求められます。

売上総利益 = 売上高 - 売上原価

営業利益 = 売上総利益 - 販売費および一般管理費

経常利益 = 営業利益 + 営業外収益 - 営業外費用

税引き前当期利益 = 経常利益 + 特別利益 - 特別損失

当期利益 = 税引き前当期利益 - 法人税等

利益率は、利益を売上高で割ることで求められます。

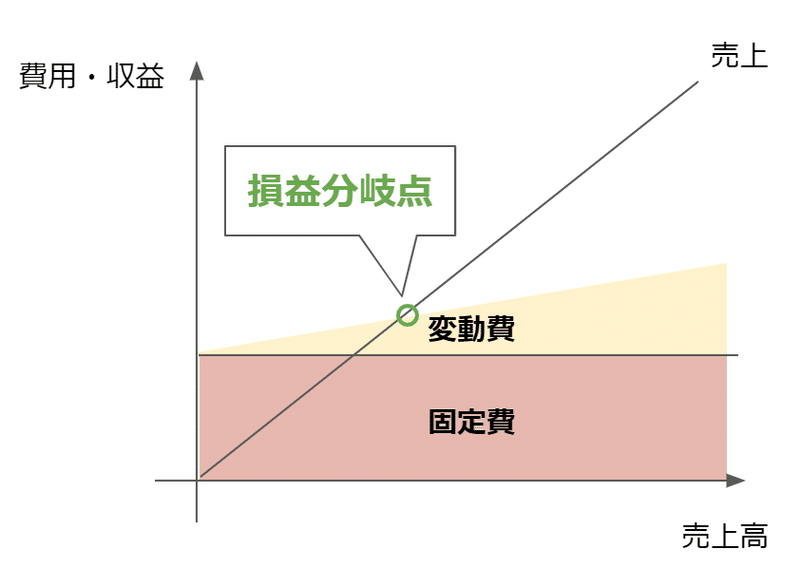

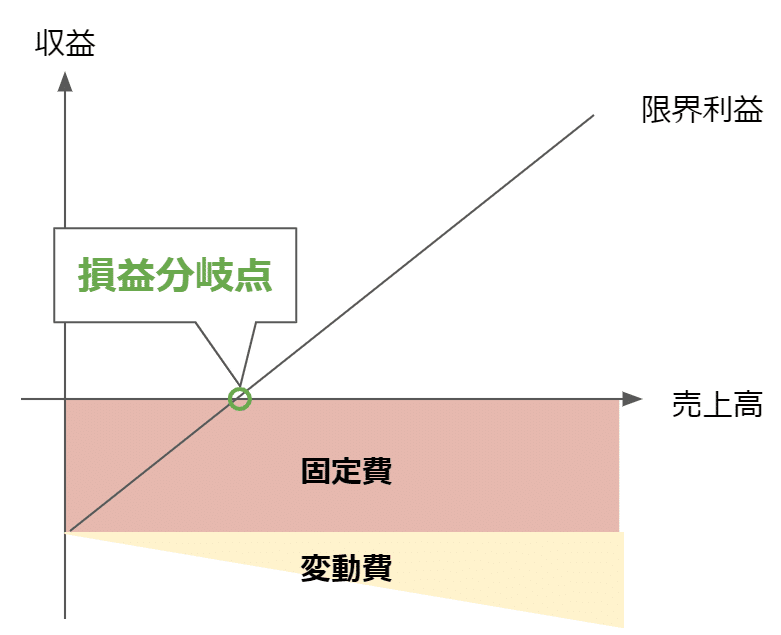

損益分岐点売上高は、費用とペイする売上高です。損益分岐点売上高だけ稼げていれば、少なくとも損はしないということです。損益分岐点売上高は以下の式で計算可能です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率 = 限界利益 ÷ 売上高

限界利益 = 売上高 - 変動費

図で示すと、損益分岐点売上高の位置は以下のようになります。

損益分岐点位置

ただ、この図は横軸が売上高なのにプロット上にも売上高があるというよくよく見ると意味不明な図になっています。本来は図を見れば式をイメージできるはずなのに、この意味不明点が図から式をイメージしにくくしています。そのため以下の図を編み出しました。

改訂版損益分岐点の図

こちらの方が「損益分岐点=収支トントン(0)」ということが図からわかり、計算式(固定費÷限界利益の傾き(収益÷売上高))も導けると思います。

固定費と変動費の割合はメリットデメリットがあります。パン屋でパン製造機(固定費)でパンを焼くか、人手(変動費)でパンを焼くかで考えてみましょう。パンが売れているときはパン製造機の方がガンガン作れますが、いざ売れなくなると製造機のメンテナンス費だけが延々と流出します。一方、人手の場合は人数の調整が可能です(※実際できるかは一旦棚に上げます)。固定費(設備)を整えればその分パワーが出せますが、パワーが上手く売上に繋がらないと収益面でリスクを抱えることになるということです。

ROAは総資産利益率、ROEは自己資本利益率です。このROAは収益性と生産性、ROEはさらに安全性の指標の掛け算になっているため、バランスの良い指標と言えます(一方で、様々な要因が絡み合うよくわからない指標ともいえる)。

ROA = 利益 ÷ 資産

ROA = (利益 ÷ 売上高 = 利益率) x (売上高 ÷ 資産 = 資産回転率)

ROE = 利益 ÷ 自己資本

ROE = (利益 ÷ 売上高 = 利益率) x (売上高 ÷ 資産 = 資産回転率)

x (資産 ÷ 自己資本 = 安全性)

個人的には、これだけ付加価値が重視される世界で付加価値が指標として見られないのは不思議な気がします。

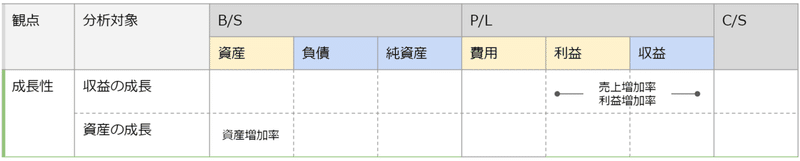

成長性分析: 大きくなるか

成長性分析の目的は、企業が今後大きくなるかどうか知ることです。

企業の成長は、基本的に収益の創出⇒資産化⇒更なる収益の創出のサイクルになります。自らの資産(借り入れを含む)のみで成長していくことを「有機的成長(オーガニック・グロース)」と呼びます。有機的成長がなされているかは、時系列で収益・資産がどのように伸びているか計算することで分析できます。

・収益の成長: 売上増加率/利益増加率

・資産の成長: 資産増加率

一方で、企業は自力以外の力で成長する方法があります。それがM&Aなどの買収・合併です。成長エンジンを組み立てるのでなく買ってしまうという発想です(これは別に悪いわけではありません)。

企業の成長の仕方は様々です。そのため、成長の度合いを知るだけでなく原因を内部要因・外部要因に分けて理解することが重要です。例えば、順調に有機的成長をしているように見えても外部要因(市場成長)に依存していたら企業の地力とはいえません。

以上が企業の財務評価の指標になります。自分の勤めている会社、気になる会社など分析してみると意外な発見があるかもしれません!

この記事が気に入ったらサポートをしてみませんか?