融資入門: 融資の流れを学ぶ

融資とは事業のためにお金を貸すことです。新聞記事などでよく見かける文言ですが、実体について知っている人は少ないと思います。本記事では、そんな融資を実際どう行うのかについて解説します。

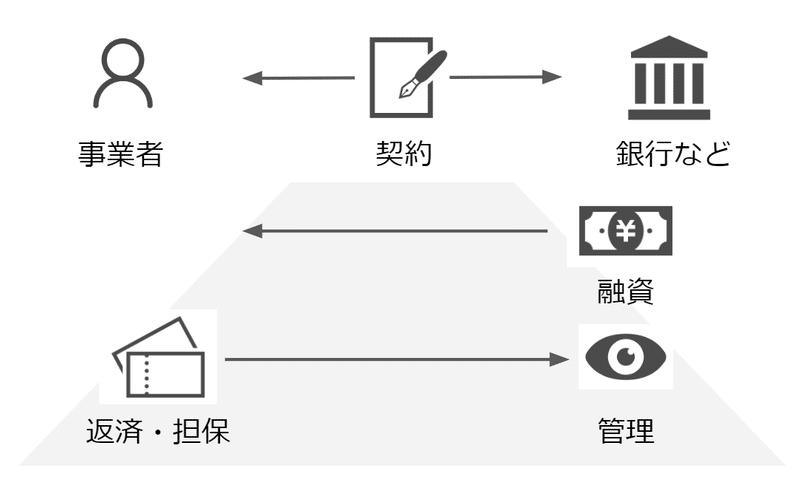

融資のポイントは以下のようにまとめられます。

融資のポイント

本記事では図にある以下5つのポイントを解説します。融資では事業者の評価ももちろん重要ですが、評価については別の記事で解説します。

1. 事業者: 誰に融資するか

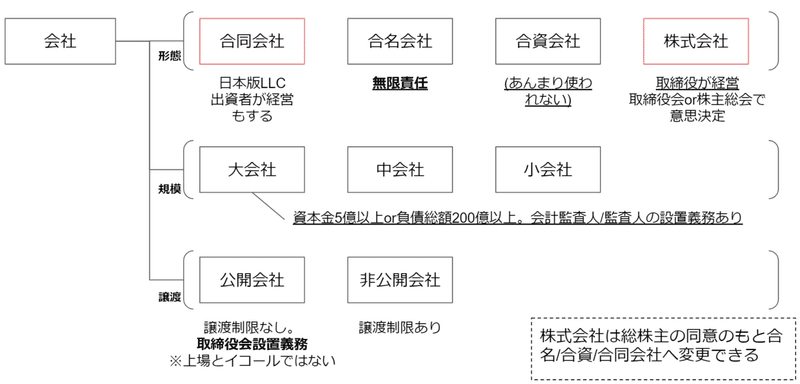

融資の相手先(=事業者)は主に会社ですが個人の場合もあります。会社は様々な観点で分類することができます。以下は会社の形態・規模・譲渡制限でそれぞれ分類した図です。

様々な会社の種類

実際は株式会社か合同会社のいずれかを選択することが多いです。この2つが有限責任である一方、合名/合資は無限責任であるためです。合同会社は2006年に新たに作られた法人の形態で、株式会社より安く自由に運営することが可能です(ただ上場はできません)。違いについては、こちらの記事によくまとまっています。

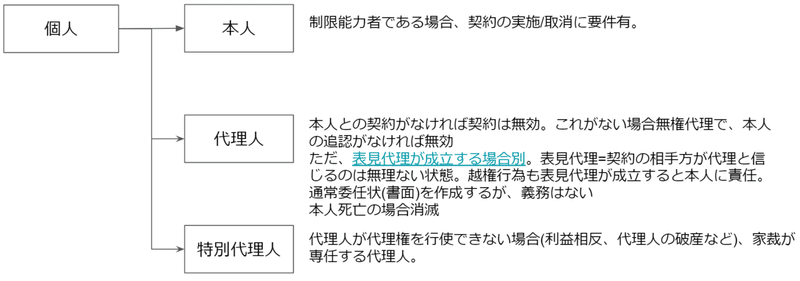

相手先が個人(個人事業主)になることもあります。個人の場合、まず本人か本人でないかがポイントとなります。

個人の種別

代理人の場合、本人と契約していなければ契約は無効です(本人が追認すれば有効)。ただし表見代理が成立する場合(本人と誤解しても無理がない状況)の場合契約は有効になります。

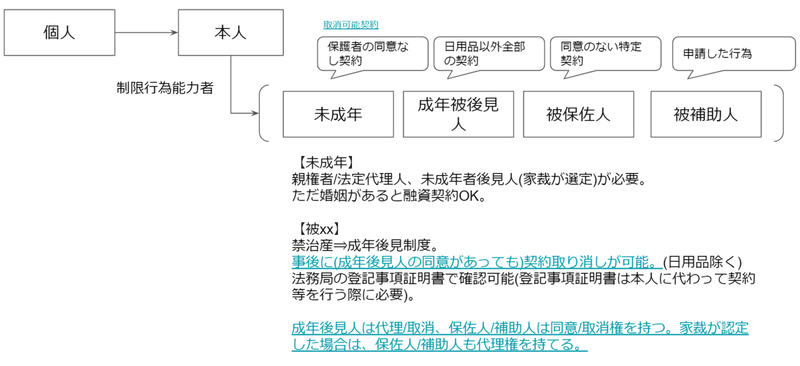

本人でも契約が無効になるケースがあります。それが制限能力者である場合です。

未成年をはじめとして、成年被後見人制度の対象者である方は契約の取り消しが可能です。いずれも取消権限があるため契約後後見人から「ちょっとまった」がかかれば契約は無効です。なお、代理は成年後見人+家裁認定を受けた場合の保佐/補助人が行うことができます。ただこれから融資を受けようという人が制限能力者であることは稀と思います。

会社にせよ個人にせよ、形態によって責任範囲や取消条件が異なります。融資契約を結ぶ場合、この点に注を払う必要があります。

2. 契約: どのような契約で融資を行うか

融資の契約はテンプレート(普通取引約款)があります。それが「銀行取引約定書」です。はじめて融資を受ける場合はまず銀行取引約定書で契約し、以後個別の融資について「金銭消費貸借契約」などの契約を結びます。

銀行取引約定書は、正直銀行にとって都合がいいように書かれています。しっかり読んだところで借りなきゃ仕方がないというケースもあるかもしれませんが、しっかり内容を確認しましょう。あまりにえげつない場合消費者契約法/公序良俗違反を主張することが可能です。また利息制限法に定める上限利息を超えていた場合「超過分は」無効になります。

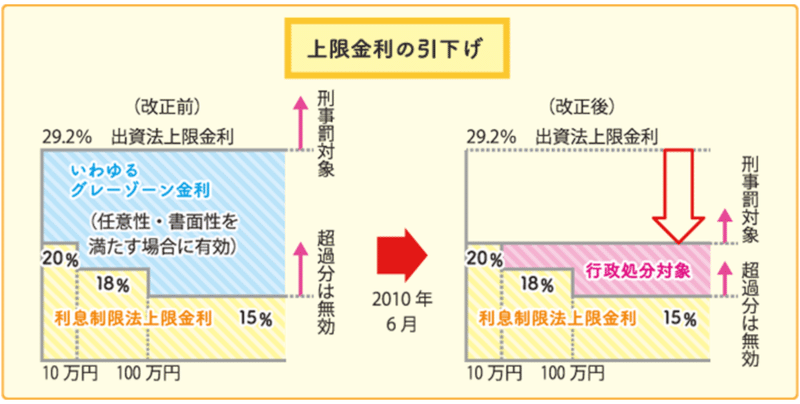

一般的な利息の制限は「利息制限法」と「出資法」で行われます。以前は出資法の上限が29.2%で、利息制限法の上限との間がグレーゾーン(任意性・書面性を満たせばOK)になっていました。

しかし出資法改正で利息制限法と出資法の上限が20%にそろえられました。20%以上は出資法違反で刑事罰、利息制限法以上の金利(超過分)は無効+行政処分対象となります。

ただ、銀行の貸出金利はこれとは別の法律で規制されています。それが「臨時金利調整法」です。手形割引や当座貸越の利息上限は年率15%です。ただ返済期間1年以上、1件100万円以下、外貨建貸付の3ケースの貸出は対象外なので注意が必要です。100万円よりおおきい金額の場合15%というのは、利息制限法と同じですね。15%以上は要注意、と心に刻んでおけばOKと思います。

3. 融資: どのような形式で融資を行うか

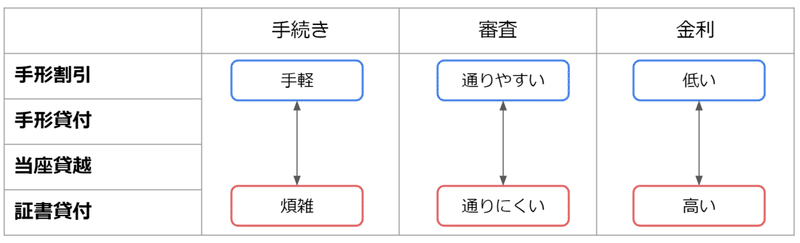

融資には様々な形態があります。代表的な融資の形態は以下4つです。

融資の種類と特徴

(「知っておきたい4種類の融資の違いとポイントについて」より)

手形割引は、期日前に手形を現金化してもらう方式です。額面から手数料・利息が差し引かれた分が現金化されます。ただ手形が不渡りになると貸し損になってしまうため、買戻し特約を付けるのが一般的です。買戻し特約は実際不渡りにならなくても「手形の信用性に危険性がある場合」や「割引依頼人の信用性に問題がある場合」にも発動できます(参考)。このような強力な権利は銀行取引約定書のおかげです。

割り引いた側は手形所持人として遡求権を行使できます。不渡りになった場合、手形の裏書人に請求を行う権利です。遡求された側は「俺の債務じゃない」との抗弁が可能ですが、人的抗弁(主に売買関係に関する抗弁)は直接の相手方(=手形の割引を依頼した事業者)にしか効果がないため、取り立ててくる銀行には無力です(人的抗弁の切断)。手形の形式などに関する抗弁(物的抗弁)は可能です。

手形貸付は、自社の約束手形を差し入れて借りる方式です。手形割引と同様、利息を差し引いた分が現金化されます。契約は基本的に金銭消費貸借契約で行われます。

銀行がはお金を貸した債券(金銭消費貸借契約に基づく貸金返還請求権=原因債権/貸付債権)と約束手形の再建(手形債券)の2つを保持することになります。手形債券が消えても原因債権が消えることはないですが、原因債権が消えているともはや時効という人的抗弁を受け支払いを拒絶されるので注意が必要です。

当座貸越は、便利な貸付形態です。手形/小切手の振り出しに足りない分が限度額までは自動的に貸し付けられます(利息は不足分を元本として計算されます)。Suicaのオートチャージに似ています。返済する際は当座勘定への入金がそのまま返済扱いになります。利用者にとって都合が良い分銀行にとってはリスクが高いので、財務内容の良い企業でないと審査に通りにくく契約(当座貸越約定書)も1年単位での更新となることが多いです。また、即時支払いの条項(期限前でもなんかあったらすぐ返済しろ)が入れられることもあります。

証書貸付は、契約書(金銭消費貸借契約書)を交わして融資を受けます。手続きが煩雑なので、1年以上の長期融資に使われることが多いです。法律上は書面で契約することが義務付けられているわけではない(不要式契約)ですが、長期の貸し付けのため実際そんなことはないと思います。

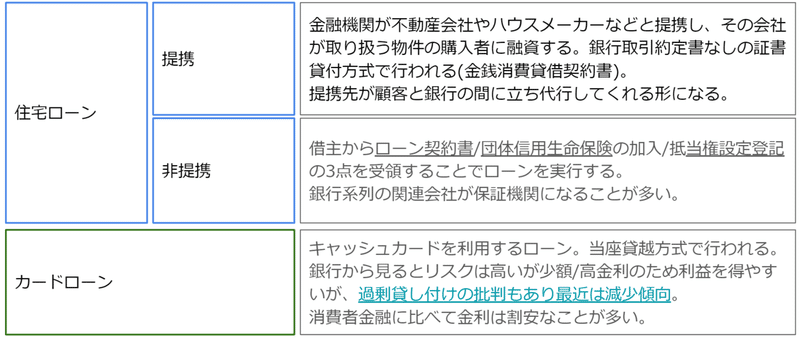

さて、これまでの話は相手が法人を想定していました。しかし、個人でも銀行からお金を借りる場合があります。個人に対する貸し付けは以下のような種類があります。

個人向け貸し付けの種別

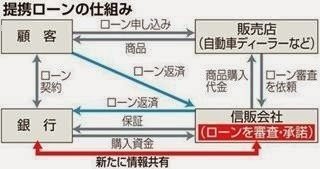

提携ローンの仕組みは以下のようになります。契約自体は顧客と銀行間になりますが、実際審査・ローン返済を受けるのは提携先(多くの場合委託を受けた信販会社)になります。銀行への返済は提携先経由になります。

「提携ローン審査甘い みずほ銀行オリコ融資が保険会社に影響」より

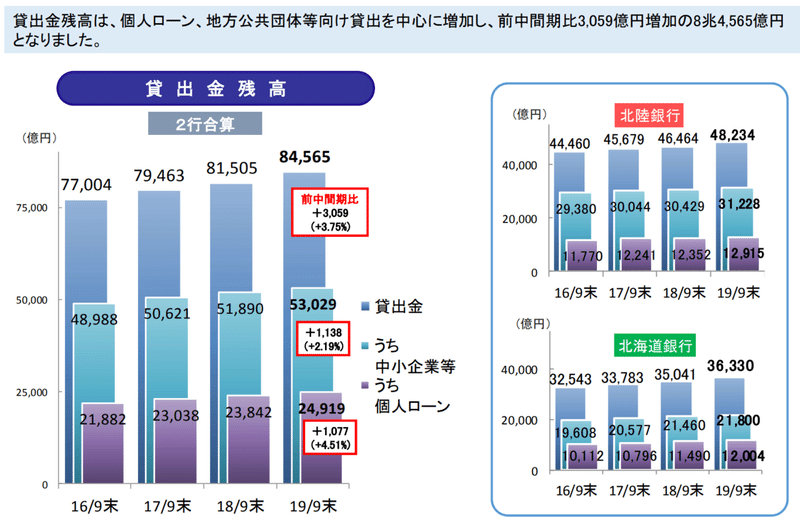

銀行が利益を上げるには、貸付額を多くし利息を稼ぐ必要があります。そのため審査が緩くても貸し付けできるならOK、となりがちです。カードローンでも過剰貸し付けが問題になっています。金利の低さもこの状況に拍車をかけています(=多く貸し付けないと利益が出ない)。地方では企業側の数が少ないためさらに深刻です。地銀の決算書をみると個人向けの貸し付けが伸びていることがわかります(以下では、企業向けが+2.19%の伸びに対し個人向けがほぼ倍の+4.51%)。

ほくほくフィナンシャルグループ2020年3月期中間決算説明会より

他のローン形態としては、以下のようなものがあります。

シンジケートローン

複数の金融機関が協調してシンジケート団を組成し、一つの融資契約書に基づき同一条件で融資を行う資金調達手法。

参加金融機関をアレンジャー(幹事金融機関)が募集する。

代理貸付

他の金融機関の融資案件を融資する方式です(支払承諾の一種)。

日本政策金融公庫などの政府系金融機関が、民間の金融機関に窓口を依頼するパターンが多いです。日本政策金融公庫の代理貸付は、受託側の金融機関が80%の保証責任を持ちます(貸付先が倒産した場合の負担率)。細かいが仕訳をおこす場合代理貸付債務保証見返り/代理貸付債務保証となる。

4. 返済・担保: 返済をどのように担保するか

タダで貸せる金はねぇ、ってのが世知辛いことです。貸し付けにおいては返済が確実に行われるよう担保を取るのが一般的です。

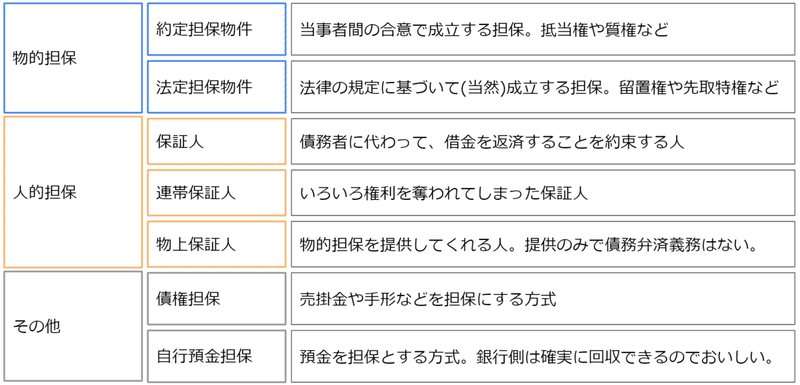

担保は大きく分けて物的担保と人的担保の2種類があります。

担保の種別一覧

物的担保

約定担保物件には以下3つがあります。

・抵当権

不動産を競売し、換価代金から優先的に債権の弁済を受ける権利

・質権

抵当権と似ているが目的物の占有を奪う(所有権が離れる)。

・譲渡担保権

財産権の譲渡。民法に規定はないが判例で約定担保物件に含まれる。

抵当は特定の債務と1:1で、返し終えたら外れるのが普通です(普通抵当)。この性質を附従性といいます。これに対し、限度額まで(利息含む)の不特定多数の債務を担保する抵当を根抵当と呼びます。根抵当は限度額まで続くので、附従性はありません。ただ以下の条件で元本が確定すると普通抵当と同じ扱いになります。

・確定期日の到来

・確定請求(確定期日がない場合、根抵当設定から3年経ったら請求可能)

・差し押さえ/競売開始が行われた場合

・相続開始後6ヶ月以内に合意の登記をしなかった場合

・債務者または設定者が破産手続開始決定を受けた場合

(※破産開始がなくなった場合確定もなかったことになる)。

なお限度額を超えるものは担保されません。超える場合上限を現時点の債務+2年分の利息・損害金の合計に減額するよう請求が可能です。

抵当権には他にもいくつか性質があります。債権の譲渡を行うと抵当権も移動する性質を随伴性と呼びますが、根抵当はこの性質をもちません。文字通り根をはっているので、なくならないし(附従性×)、移動しない(随伴性×)イメージです。

不可分性・物上代位は共通する性質です。債務が半分になったから抵当も半分とはならないのが不可分性、担保の保証に抵当が及ぶのが物上代位です(火災保険の保険金が取られるなど)。

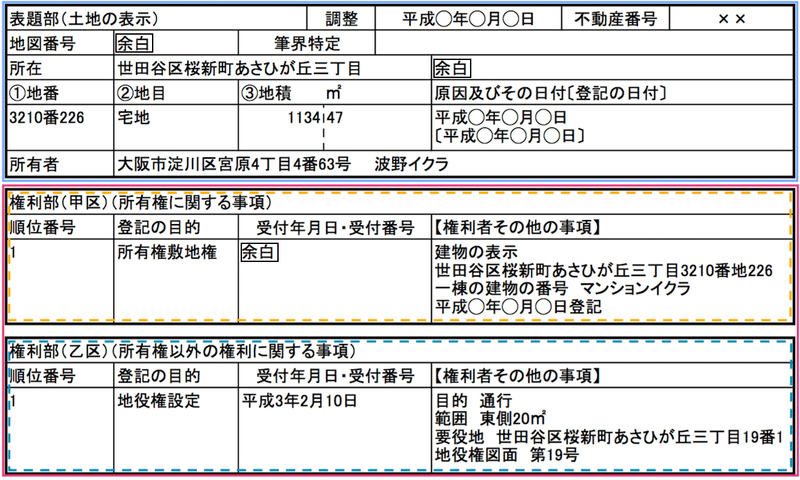

実際の抵当を見てみましょう。どんな抵当がついているかは登記簿を見ればわかります。

登記簿: 「抵当権設定登記とはなにかわかりやすくまとめた」より引用

表題部には物件のスペック、権利部(甲区)には所有権者、権利部(乙区)には所有権者以外の権利、つまり抵当権などが書かれています。逆に言えば、抵当をつける際は登記簿の乙区に記入を行う必要があります。乙区の記載についてはこちらの記事がわかりやすいです。なお、返済できない場合所有権を引き渡す仮登記担保の場合は、所有権が移転するため甲区に記載されます。抵当と仮登記担保は優先順位に差はありません。詳細はこちらの記事がわかりやすいです。

抵当のついた土地に建物を立てている場合どうなるでしょう?家を建てる場合、土地を借りてその上に建てることはよくあります。借りた権利を文字通り借地権と呼びます。借地権には、文字通り借りる権利の賃借権と土地を利用する権利である地上権の2種類があります。前者は債権・後者は物権扱いで、物権である地上権は地主の承諾を得ないで利用が可能な強い権利を持ちます。

地上権があれば、土地に抵当がついていても対抗が可能です。賃借権の場合、先に抵当がついていれば対抗できず、後からついた場合は対抗できます。ただ、これだと抵当のついた土地には誰も建物を建てたがらないので、抵当権者の同意のもと借地権を優先することができます(同意の登記)(ずっと更地になるのは債権者としても益がないので)。なお賃借権設定登記をしなくても、建物の引き渡しを受ければ対抗要件を備えることができます。

法定担保物件には以下2つがあります。法定担保物件は、当事者間の合意などとは関係なく法律的に当然発生する権利です。

・先取特権

他の債権者よりも先に弁済を受ける権利。

・留置権

債務の弁済までは相手のものを手元に留置し担保にできる権利。

人的担保

人的担保は、債務者当人以外に返済を保証してくれる人をつける担保です。返済を共同で行うか(保証人・連帯保証人)、担保を提供するか(物上保証人)で分かれます。

保証人はあくまで主債務者のサポートなので、3つの権利を行使可能です。

・催告の抗弁: 先に主債務者に請求してください

・検索の抗弁: 主債務者に返済能力があるなら払いません

・分別の抗弁: 複数保証人で分担します

あまりないと思いますが、主債務者の意思に反して保証人になることも可能です(あくまで債権者と保証人の間の契約なので)。ただ求償権は制限されます。

連帯保証人は、上記の権利を行使できません。また、代わりに弁済した分を請求する求償権も、負担分を超えた分しか請求できません。ちょっと人権がなさすぎるというか債権者に都合が良すぎるので、2020年4月から改正が入ります。限度額のない根保証は無効、また保証人になるには公正証書が必要になります。根保証のうち保証人が自然人で債務に貸金等債務が含まれるものを貸金等根保証契約と呼びますが、こちらはもともと極度額の規制があります。

共同でビジネスを行うなど、複数人で「商行為」を行う場合全員もれなく連帯保証人になるので注意が必要です(商法511条)。AとBが共同でビジネスを立ち上げ、BがCに対して債務を追って夜逃げしたらAにはもれなく連帯保証義務が発生します。

物上保証人は、担保を提供してくれる人です。担保の提供のみで、保証人/連帯保証人のように債務全てを弁済する必要はありません。また、失った担保について事後求償権が認められています。

保証には附従性があり、債務の利息が軽減された場合、保証債務の利息もその限度に軽減されます。

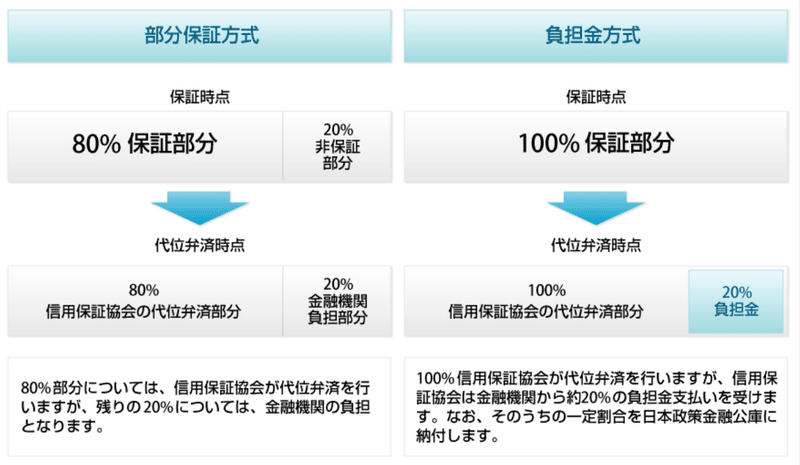

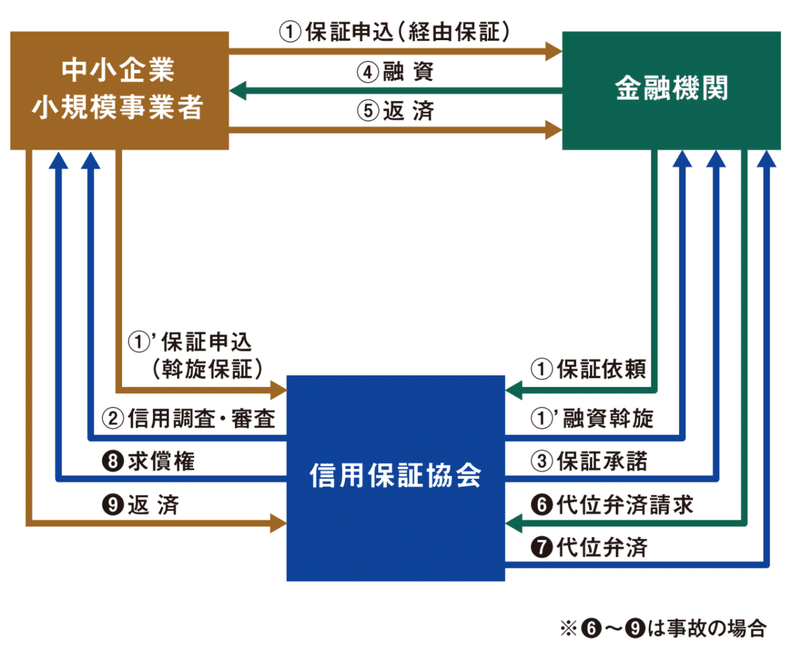

人的担保と同じ形式で、人以外が保証する場合もあります。具体的には保証協会です。責任共有制度は、信用保証協会と銀行が協力してリスクをとる制度です。これにより、リスクの高い中小企業などへ適切な融資を行います。保証には2種類あります。

・部分保証方式

信用保証協会が80%負担

・負担金方式

信用保証協会が100%だが、保証利用実績(代位弁済部分)の20%は負担する

保証協会の代位弁済は、元本債券だけでなく、一定期間の延滞利息を加えた額も含みます(日数は保証協会による)。

信用保証協会の保証は約定書+個別の信用保証書で定められます。これに反した場合、保証の免責事由に相当します。プロパー融資(銀行単独融資)と併用の場合、債券回収はプロパーが優先されます。ただし保証協会の保証付貸付金を既存の返済に充当するのは禁止です(免責事由)。根保証の場合限度額を一時的にでも超えるのはNGです。

保証協会による保証のフロー(愛媛県信用保証協会より)

信用保証協会を使うと、負担20%かつ回収が優先になります。連帯保証でもつけりゃ万端です。

どんだけぬるま湯なんだという話なので、2018年4月から見直しが入っています。とはいえ保証の率が変わるわけではなく、銀行のプロパー融資がちゃんと入っているかを監督するのみですが。

その他

その他の担保で代表的なものは債権担保です。債権担保には以下4つの種類があります。

・指名債権

債権者が特定されていて、債券の発生や行使に書面を必要としない債券。

証書の交付なしに質権の設定(譲渡)を行える。ただ債務者への通知または承諾を確定日付のある証書で取り付けないと対抗できない。

・指図債券/無記名債券

指図債券=小切手や手形(相手先が使える)

無記名債券=商品権など(持っている人が使える)

・代理受領

売主が、買主の融資先から代金を受領する仕組み。

法的には委任契約で、正式担保でないため第三者対抗要件を持てない。

・担保付社債

発行会社の財産によって優先的に弁済が受けられる権利がついた債券。

5. 管理: 返済・担保をどのように管理するか

返済がきちんと行われているか、担保の状況に変化はないか。融資中はしっかりと管理することが重要です。主な観点は以下5つになります。

・債務の変更

・抵当権の変更

・保証の変更

・破産

・時効

・担保回収の発動

債務の変更

債務の変更、多くの場合引き継ぎが発生するタイミングは3つあります。

1. 債務者の死亡による相続

弟への債務相続を長男が引き取るなどがあります。

放棄する場合、3カ月以内に家裁へ申し立てを行います。

2. 法人成り(個人名義=>法人名義)

旧貸付金の債務引き受け、預金の債権譲渡、根抵当の債務者変更等が必要です。事業譲渡の場合も債務引受契約が必要です。

3. 吸収/分割

債務を包括的に継承するため、逐一債務引受契約を結ぶ必要はありません(根抵当の場合は、合併時に負担する債務+合併後の債務を担保します)。

引き継ぎ方法は以下2種類です。

・免責的債務引受

債務が完全に移転し、原債務者は返済を免れます。

実行には、債権者・旧債務者・債務引受人3者の契約が必要です。

保証人がいる場合保証債務や担保権の移動に同意が必要です。

・重畳的債務引受

いわゆる連帯保証です。

原債務者が残るため保証人の同意は必要ありません。

抵当の変更

抵当は移転/変更が可能です。

根抵当は、根抵当権者と根抵当権設定者の合意で変更できます。具体的には、債務者の変更や被担保債権範囲を変更します。後順位の抵当権者の承諾を得る必要はないですが、元本確定前に登記しなければ無効になります。また、実際には権利のない人への所有権移転を信じて抵当権を設定しても、無効になります。

土地を分筆する場合、分筆後の土地に登記が転写されます。分筆とは、一つの土地を別々に登記することです。

保証の変更

保証人も人間なので、万が一という場合があります。

・保証人の死亡

賃金等根保証人が死亡した場合、死亡により元本が確定します。

確定した債務のみ相続され、死亡後の債務は保証しません。

・物上保証人の死亡

相続した根抵当物件には、根抵当取引が継続されます。

なお、債権者が連帯保証人の一人に対して債務の免除を行っても、特約無しには他の保証人に免除は波及しません。

破産

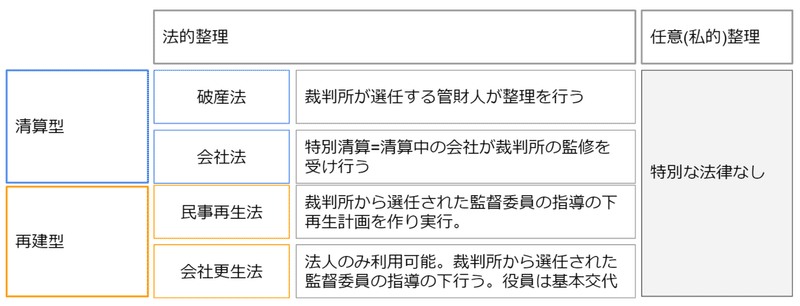

会社は人間ではありませんが、破産で終わりを迎える場合があります。破産の方式は以下のように整理できます。

破産の種別

会社を終了させる清算型と、再建を目指す再建型に分けられます。清算型の手続きは、こちらの資料によくまとまっています。

破産管財人は、破産手続で財産の管理/処分を行う人です。債務者か債権者の申し立てで裁判所が選任します。破産法では必須ですが、民事再生の場合つくとは限りません。破産管財人が選任された段階で破産者は管理処分権を失います。ただ、抵当がついていた債権は破産手続によらず行使することができます(別除権)。

破産手続きが始まると差し押さえは一旦中断・回収時期も制限されます。中断するのは、破産直前に特定の債権者を優先して弁済すると他の債権者への返済原資が減り公平が失われるためです。回収時期については、再建型はいずれも相殺時期が規定されており、清算型の破産法では破産管財人が一般調査期日/一般調査期間経過後に、破産債権者に対し1か月以内の期間を定めて回収するか否かを確答するように催告します。

時効

商行為による債券は5年、確定判決を得ると10年が時効になります。手形貸し付けの場合、手形債券は3年・貸金債券は5年と異なるため、手形の時効が切れても貸金債権の行使は可能です。主債務者が時効の利益を放棄しても、連帯保証人は時効を理由に消滅の主張が可能です。

時効へのカウントダウンは、特定の行動で中断します。債務の承認、弁済の申し出、差し押さえ、一部返済などの行動です。差し押さえは取り下げや取り消しされてしまったら効力は生じません。債権者側は督促状を配達証明付き内容証明郵便でおくると一時的に時効が中断できます(6カ月以内に裁判上の請求が必要)。また融資先が破産手続きを開始した場合、債権届出を出し破産手続きに参加すれば消滅時効を中断できます。時効の中断は保証人に対しても効力が生じます。

担保回収の発動

残念ながら返済ができなくなった場合、担保が回収されます。お互いに債権/債務を持ち合っている場合、債権/債務を対消滅させることができます。これを相殺と呼びます。厳密には、自分⇒相手の債権(相殺する側: 自働債権)と相手=>自分の債権(相殺される側: 受働債権)を対当額で消しあいます。具体的にはA=>Bの貸付債権とB=>Aの売掛金を相殺するなどです。相手債券を担保にとっているようにも見えるため、「相殺の担保的機能」とも呼ばれます。

相殺の発動は双方の債券が弁済期を迎えていることが前提です。定期預金の場合(企業=>銀行)は銀行が期限の利益を放棄すればいつでも相殺可能です。ただ破産者の支払い停止を知った後に入金された預金と融資金債権を相殺する非情な行為はNGです(銀行による回収の先取りになるため)。

破産してしまった場合通常は破産手続きによらなければ破産債権を行使できませんが、相殺の担保的機能を優先し例外的に行使が可能です。これは破産者の債務軽減効果があるためです。

担保回収を実行することを強制執行と呼びます。強制執行を行うには、まず債務名義が必要です。債務名義は強制執行をするために必要不可欠な文書で、差し押さえしたい相手に対し、自己の債権の存在・範囲を証明します。

調停によって作成された調停調書、相手側同意の下公証人によって作成された公正証書、裁判による判決、判決の前段階で発行される仮執行宣言付支払督促、仮執行宣言付支払督促などが相当します。

債務名義の作成は以下の手順で行います。

1. 債務名義の執行文付与の申立

強制力を持たせるのに必要

2. 送達証明申請

債務名義の謄本、または正本を債務者へ郵送/郵送証明に必要。

実際発動するには以下の手順を実行します。

1. 債権差押命令申立

不動産: 差し押さえをする不動産を管轄する地方裁判所へ申請

動産: 地方裁判所に所属の執行官へ執行の申立を行う

債券: 債務者の住所を管轄する裁判所に提出。

2. 債務者へ債権差押命令

3. 取り立て

執行の方法は担保の種別により様々です。

不動産執行

・競売

抵当物件を競売にかけ、売却代金から債権回収を行う。

・任意売却

債務者の意思で売却する。

・収益執行

抵当不動産から得られる賃料等の収益を抵当権者への優先弁済に充てる。

・強制管理

債務者の管理・処分権を拘束し、目的物から生ずる収益を徴収する。

動産執行

骨董品や貴金属/現金(上限66万円)/小切手や株券(有価証券)を換金します。

換金を行うには執行業者への経費として裁判所へ予納金を納める必要があり、換金価値のない物ばかりが対象になると費用倒れする可能性があります。

債券

個人の場合給与や預金、法人の場合売掛金や貸与金債権などが対象です。

ただ、債務者の生活を維持するために必要なものは差し押さえできません(差押禁止債券)。具体的には給与の3/4、年金もNGです。転付命令は債務者の債権を直接債権者へ移転する命令で、譲渡禁止特約債権にも有効です。

仮差押えは債務者が財産を処分・隠匿することを防止するための手続きです(裁判所が決定)。不動産・債権・動産全てに対して可能で、不動産に対しては仮押えの登記/強制管理の方法で行う。

以上が融資の流れになります。受ける際も行う際にも参考になれば幸いです

この記事が気に入ったらサポートをしてみませんか?