金融機関・格付け会社・企業、それぞれの非財務評価に対するスタンス

本記事では「非財務評価」に対するスタンスを各関係者の立場から解説します。各関係者とは、金融機関・格付け会社・企業です。本記事は一般的な話に加え、筆者が取材した内容も含まれます。取材範囲はどうしても限られるため、全体から見た場合に比べバイアスがかかっている可能性がある点についてはご了承ください。

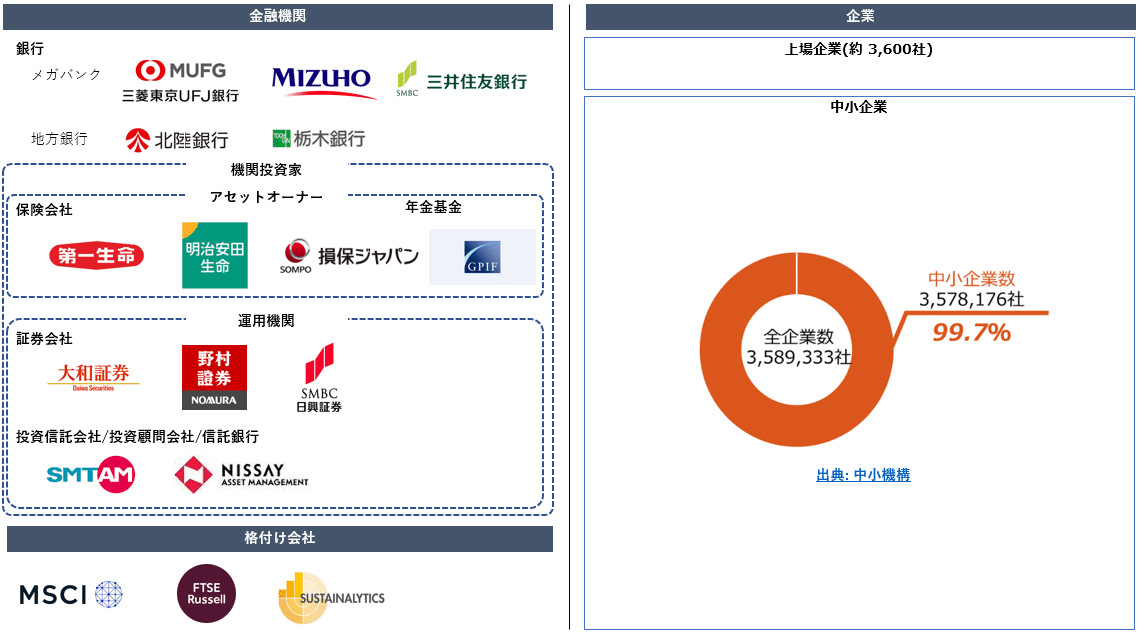

スタンスの解説は、外部環境と内部環境、2つの側面から行います。分析の対象とする企業・金融機関・格付け会社は以下のようなカテゴリに分類しました(企業側は超ざっくりですが。各企業のロゴは公式サイト/公式資料等より引用させていただいています)。

関係者の図

非財務評価・非財務開示に積極的か否かをざっくり図示したのが下図です(個別企業の情報は抜いております)。青が消極的、赤が積極的であることを現しています(赤が多いほど積極的に取り組む会社が多い)。この色分けは客観的事実と取材感度に基づいて行っています。詳細はこの後解説していきます。

各関係者の非財務評価に対するスタンス

全体のサマリは以下になります。

銀行

非財務評価にあまり積極的ではない。定量評価・担保依存の融資は以前からの課題であり、すぐに解決される見込みはない。

アセットオーナー

非財務評価に積極的である。運用資産の規模と性質から中長期のリスク評価が不可欠であり、非財務評価を行う必要がある。

運用機関

銀行よりは積極的なものの、対応には温度差がある。非財務評価を考慮した場合のリターン評価はまだ発展途上であり、中長期で取り組む必要がある。

格付け会社

非財務評価の質と量双方を兼ね備えることが求められている。現在は評価根拠が明確でないスコアが大半で、スコア同士の相関が薄いことから質について疑問視されている。

企業

財務がまだ安定しない会社が事業性評価を求めるパターン、格付けが投資を左右する規模になり非財務開示を行うパターン、の2つに大別できる。開示の負担が重い一方銀行や運用機関は見ていないこともあるため、費用対効果を出しずらい状態にある。

全体的な課題として以下を感じています。

格付け会社への依存

融資・投資の主体である銀行と運用機関にノウハウが蓄積されていない。これにより格付け会社のスコアへ依存が発生している。企業と対話する際も「xx社の格付けが下がったようだが・・・」という話題になる。

非財務評価を成果評価につなげる仕組みの不足

非財務評価はすぐに成果が出るものではない(議決権行使含む)。銀行・運用機関の既存の業績評価の枠組みでは考慮するフリをした方がコストがかからない分成績が出しやすい。中長期的な取り組みとそれを成果反映する仕組みが不可欠である。

では、本編へ入ります!

銀行の非財務評価に対するスタンス

企業の非財務評価は従来から重視されてきました。しかし、銀行の非財務評価はそれほど積極的とは言えません。その理由を、外部環境/内部環境から解説していきます。

外部環境

非財務評価の一種である「事業性評価」は従来から行われてきました。平成26年度(2014年)、金融庁が発行した金融モニタリング基本方針でも重点施策として「事業性評価に基づく融資等」が挙げられています。

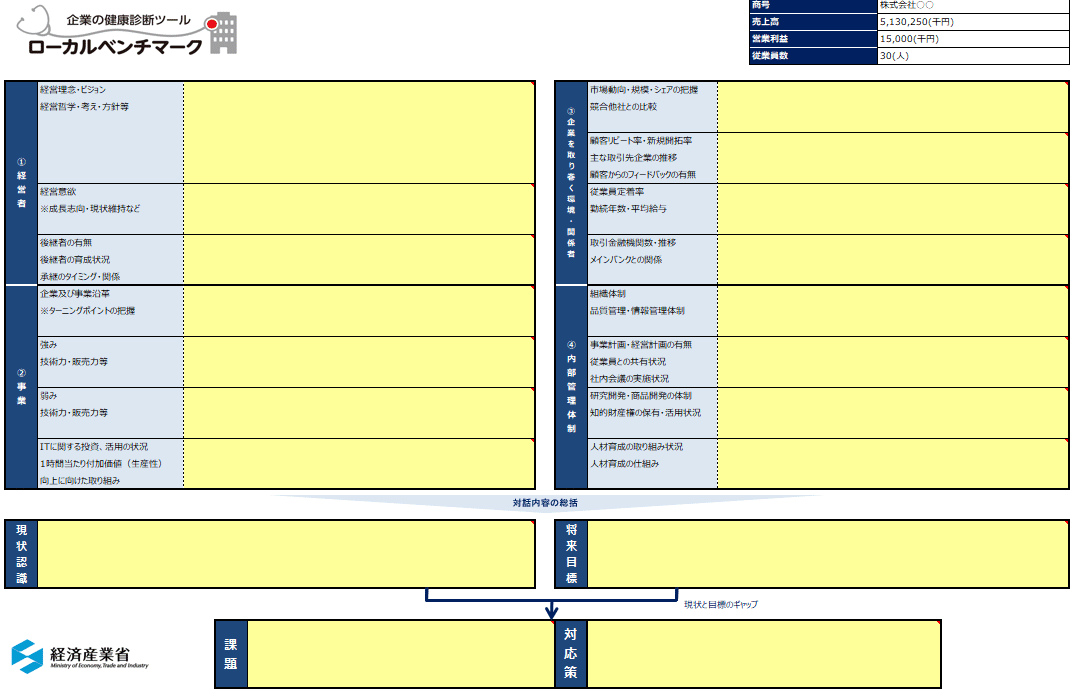

経済産業省が提供する企業の健康診断を行うためのツール「ローカルベンチマーク」でも、「非財務情報」の評価が盛り込まれています。

【最新】ローカルベンチマークツール(2018年5月ツール改訂版・最新基準値使用) より

「事業性評価」は中小企業の非財務評価の文脈で語られることが多いです。上場企業に対しては、近年のいわゆるESG評価の観点が議論されています。Gとして2019年からコーポレートガバナンス・コードに基づくガバナンス開示が有価証券報告書に追加されました。ガバナンス・コードの改定は「ESGに関する対話が進む中、企業のESG要素に関する『情報開示』についてコードに盛り込むべき」という意見を受けて行われています。

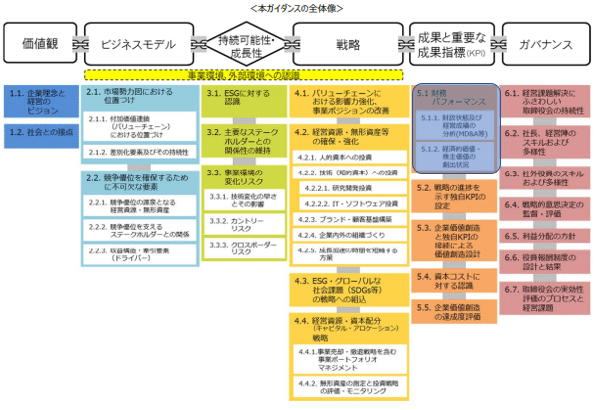

企業と投資家との間の対話ガイダンスである「価値協創のための統合的開⽰・対話ガイダンス」でも、非財務の話題が多く取り上げられています。以下がガイダンスの全体像ですが、財務に関する話題(青の網掛け部分)は全体のごく一部であることがわかります。

中小企業、上場企業ともに非財務評価が必要という認識は大きく、それに伴いガイダンスや方針の発表も多くなされてきたといえます。しかし、現場の金融機関ではそれほど活発な動きは見られません。

内部環境

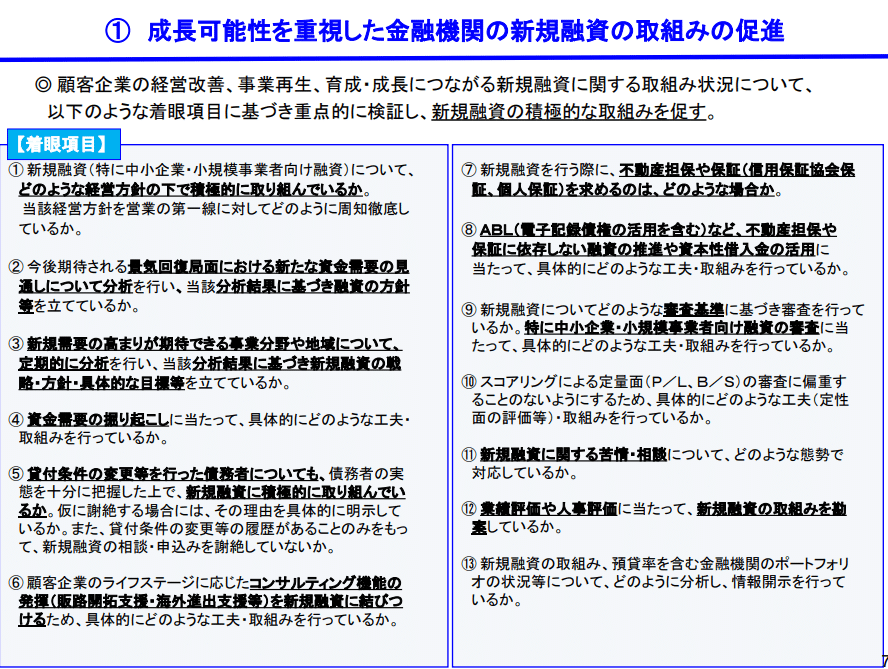

内部環境の現状は、外部環境が動いている原因とほぼ一致します。上述の金融モニタリング方針と同時期の「中小・地域金融機関向け監督方針」では以下の着眼項目が指摘されています。

・不動産担保や保証に依存した融資

・スコアリングによる定量面(P/L、B/S)の審査への偏重

上記2点が行われているのが実情になります。本指摘が行われたのは2013年ですが、現在に至るまで大きな変化はない印象です。

定性評価の効果は短期的にでるものではないという事情もあります。事業性評価に取り組んでる金融機関でも、それによる金利の上昇効果(企業から見れば経営アドバイスなどをもらえるため、金利が高くてもあの銀行から借りたいというモチベーションがわく)を得られていないという研究報告もあります(金融機関による事業性評価の定着に向けた採算化にかかる分析・考察: 金融庁金融研究センター)。

従来の事業性評価の推進が進まないのだから、近年のESG評価に対応するのも難しいと考えられます。「とりあえず太陽光」が行われているという悲しい実体もあります。

銀行の状態をまとめると以下2点になります。

・外部環境の変化に内部環境が対応しきれていない

・対応できていないのは長年の課題であり短期的に解決される見通しは薄い

アセットオーナーの非財務評価に対するスタンス

アセットオーナーは外部委託者から資金を預かっている機関・企業です。保険会社や年金基金などが代表例です。アセットオーナーは受託者責任に基づき、資産の管理・運用を行います。

外部環境

アセットオーナーの運用(委託)は中長期の安定を重視する傾向があります。保険や年金に加入していて「ごめん、株でスッちゃった!保険も年金もなくなったわ」という通知が来たら怒り心頭だと思いますが、このように扱っている財産の性質上中長期=非財務面のしっかりした考慮が重要になりますし、顧客もそれを求めています。

内部環境

アセットオーナーは自分で運用する場合もあれば委託する場合もあります。自前で運用するケースを「インハウス」と呼んだりします。第一生命は古くからインハウス運用を行っており、ESGにも積極的な企業です。

日本の年金基金であるGPIFは運用を委託しています。委託先は業務概況書で開示されています(2019年度だと103~104ページ)。余談ですが、個人で積み立てNISAやiDeCoを行うときの銘柄選びの参考になると思います。

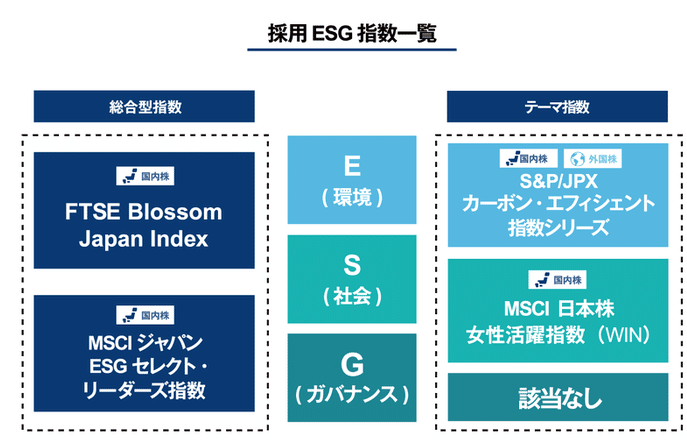

GPIFは、2015年責任投資原則(PRI)に署名しました(端的に言うとESGを考慮した投資を行うという宣言)。それ以降、ESGを考慮した運用を行っています。参照するESG評価指数も公開しています。GPIFのレベルになると市場全体の価値向上によるリターンの確保も見据えているため、こうしたESG指標を見ていると市場に示す=>各会社の取り組みを促す=>各会社の価値向上によって市場全体の価値を底上げする、という意図もあります。

日本だけでなく、各国の年金金がPRIに署名しています(ただアメリカの反応は鈍い)。

GPIF委託調査研究 ESGに関する情報開示についての調査研究

以上の点から、アセットオーナーはおおむね非財務の評価に積極的であるといえます。その理由は、外部環境・内部環境共に非財務が効果を発揮する中長期の評価が求められるためです。

運用機関の非財務評価に対するスタンス

運用機関は様々なところから資産の運用を受託します。この受託者の性質により、運用機関の非財務に対するモチベーションが変わってきます。

外部環境

上述の通り、アセットオーナーは非財務の評価を重視しています。アセットオーナーは運用機関からみれば大口顧客ですから、アセットオーナーの意向=非財務評価を重視しなければ運用受託ができなくなります。個人投資家の側面からすると、ミレニアム世代と呼ばれる世代(2020年時点で20~40代ぐらいの人)は社会的課題を意識した投資を行う傾向があるといわれています。

特に日本では東日本大震災以降、単にお金だけでないなにかを意識する傾向は個人的にも強くなっていると思います(アメリカはというとあれですが・・・)。

運用機関は通常より多くの株式を持つため議決権行使の影響も大きくなります。議決権行使においても、非財務面を考慮した行使が求められるようになってきています。

アセットオーナー、個人投資家、いずれから資金を受託するにしても非財務評価への取り組みは不可欠になっているといえます。

内部環境

内部的な取り組みには温度差があります。これは銀行と同様で、非財務の評価が短期的に評価されにくいためです。資産運用を行うファンドマネージャーは特定期間内に成果を出すことが求められるので、どうしても非財務の評価がおざなりになりがちです。ただ外面は考慮しているように見せないといけないため、形ばかりの報告になる傾向があります。具体名は伏せますが、ESG考慮ファンドと名乗りながら運用報告書をみると石油資源開発や近年話題になった三菱電機を保有継続しているファンドもありました。

非財務を考慮した運用がどうあるべきかはまだ確定した答えがありません。また、考慮して運用益がでるのかもまだ検証中の段階です。運用益の考えにもいくつか種類があります。

非財務評価の向上=企業価値の向上、である場合

将来非財務評価が向上する会社に投資すれば超過リターンが得られる。

非財務評価が(既に)高い会社に集中投資しリスクプレミアムが得られる場合

分散するとリスクは下がるがリターンは少なく、集中するとリスクは高くなるがリターンが発生した場合の値は大きくなる(=リスクプレミアム)。

ESG評価が高い会社は基本リスクが低いはずだが、「さらに向上し続ける」という傾向(モメンタム)があれば、ESGが高い銘柄のみに集中投資することでさらに向上した場合超過リターンを得ることができる。

非財務評価を考慮した運用を確立するには、事業性評価と同様、長い目で運用の知見を蓄積していく必要があります。銀行に比べて取り組むところは多い印象がありますが、それでも温度差があるという印象です。

議決権行使で非財務を考慮する取り組みはある程度進んでいます。ただ、ファンドの運用担当と議決権行使担当は分かれているケースがあり、企業から見ると判断がダブルスタンダードに映ることもあるようです。

格付け会社の非財務評価に対するスタンス

格付け会社は、文字通り会社の格付けを行う企業です。評価結果を運用機関に販売するなどして収益を上げています。

外部環境

格付け会社はより多くの会社の評価を行うことが求められています。格付け会社は格付けを運用機関等に販売しますが、運用機関では多くの会社を組み合わせて商品を作るためなるべく多くの会社の評価が必要になるためです。

VanguardのETF構成銘柄数が、ESGを考慮した場合としていない場合でどれくらい差があるのかを調べたものが下表になります。

構成銘柄数の差(w/o ESG=ESGなし、w/ ESG=ESGあり)

数が半分程度になっているのがわかります。ただ、ESG評価が低いものを除外したため数が減った可能性もあります(VanguardはFTSEの評価を使用)。そこでESGを考慮しているESGV/VSGXで採用されている銘柄がFTSEの評価に存在するかを調べたところ、ESGVは45%(692/1539)、VSGXは58%でした(2304/3981)。このことから、商品を作るにあたり十分なESG評価が提供されていないことがわかります。

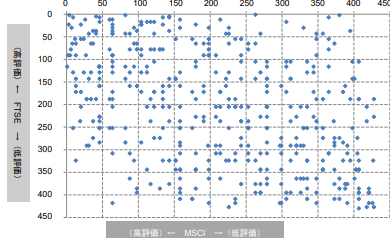

量が問われる一方、質も問われています。ESG評価機関間のスコアに相関がみられないことが既存の研究で分かっています。

評価機関ごとに特性があるため差異があるのはそれほど問題ないと思います。ただ、現状ではスコアという結果だけあり「なぜ」がわからないため、差異の原因を突き止めることができません。

量、質ともに厳しい要求がされるようになっているのが評価機関の現状といえます。

内部環境

評価データの販売のみではあまり儲からないという現実があります。評価機関の買収/統合はかなり頻繁に行われており、現時点ではほぼすべての評価機関がなんらかのインデックス作成会社や投資会社に買収されています。MSCI/FTSEは残っていますが、自らインデックスを作成しています。

ESG評価の現実は労働集約的な人手作業に依存していることが多いです。そのため、人件費の安い国で評価作業を行っている会社もあります。最近ではGRIやSASBといったオープンなスタンダードも出てきているため差別化が行いにくくなっているという現状もあります(OSSと商用ベンダの戦いに近いかもしれません)。

ただ、近年ではTrueValueやアラベスクのように機械学習などを活用して評価を行う企業も登場しています。ただ、「スコアという結果だけあり「なぜ」がわからない」という点は変わりません。

評価機関は評価を効率化しつつも、質を落とさず量を落とさず「なぜ」に応える、という難しいかじ取りを迫られているといえます。

企業の非財務評価に対するスタンス

企業が非財務評価に積極的になるパターンは2つあります。1つは財務評価がまだ悪く事業性評価に頼らざるを得ない中小企業、もう1つは格付けが大きく投資判断を左右するようになった上場企業です。

外部環境

中小企業にことさら非財務開示を求める動きはありません。上場企業に対しては上述の通り、ESG評価の進展により開示を求める動きがあります。開示基準も様々なものが公開され、様々な機関からアンケートが送られてきます。ただ運用機関には外面を繕う意向がはたらくため、実際に読まれているかは半々だと思います。

非財務の開示は企業のスタンスとして行っている会社、いやいややっている会社に大きく分かれると思います。

内部環境

企業内のIR担当はそれほど人数がいるわけではありません。普通の決算書開示業務がある中で非財務開示も増えているので、負荷が非常にかかっている状態です。企業によっては、非財務開示を有価証券報告書からのコピペで行っている会社もあるそうです。苦労して開示しても投資家は買ってきたスコアしか見てなかったりするので、何とも報われがたいところがあります。

以上が、非財務評価に対する各関係者のスタンスのまとめになります。業界理解の参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?