実践ESG開示: GRI編

本記事では、実際にESG開示を行ってみます。対象企業は弊社(TIS)、参照する開示標準をGRIとして開示を行います。SASB編は別途まとめています。

GRIとは

GRIはGlobal Reporting Initiativeの略称です。オランダのアムステルダムに本部がある非営利団体です。この団体が作成しているESG開示基準がGRI Standard(あるいは単にGRI)です。企業が自身の活動による経済・環境・社会へのインパクトを測定・分析することができるように作成されています。

2000年6月から公開されており、ESG開示基準の中では歴史があります。そのため、開示に使用している企業も多いです。

3年ごとにG1、G2・・・と改定を重ねていました。G4の際に改定の運用がGRI参加のGSSB(Global Sustainability Standards Board)に移行しました(2015~)。この時、開示基準の名称も「GRI Standard」となりました。GRI単独ではなく複数ステークホルダーによる開かれた場での策定という方向性が背景にあるようです。

近年の開示基準策定はオープン・多様な関係者がキーワードになっています。SASBでも検討のプロセスがかなり詳しく公開されています。

GRIの特徴は以下点です。

1. 企業活動が経済・環境・社会に及ぼすインパクトに着目している

2. 報告項目が細かく定義されている(細則主義)

3. どの報告項目を使うかは各社の判断にゆだねられる

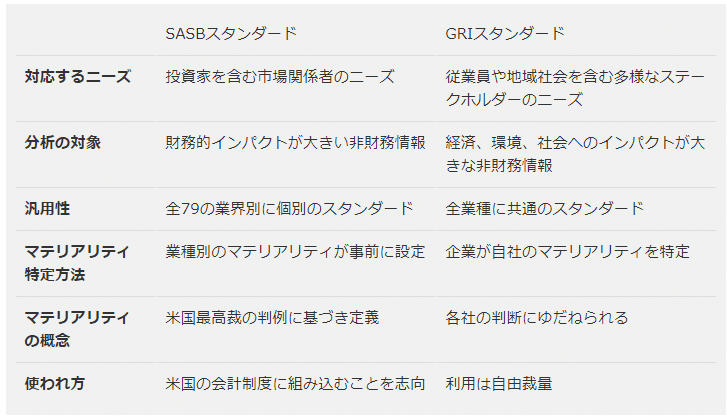

SASBと比較すると、以下のような相違があります。

国際開発センターSDGs室 GRI・GRIスタンダードについて より

SASBに比べ比較可能性は低くなっています。同じ業種でも会社によって選択するマテリアリティに差があるためです。GRIとしては単なる開示義務を満たすためのツールではなく、企業自身が目指すサステナビリティの追求に使ってほしいという意図があるようです。個人的には「Standard」と名乗っているのに自由にどうぞ、という部分があるのは何だがちぐはぐな印象は受けます(それなら「Guideline」のままでよかったのでは?という)。

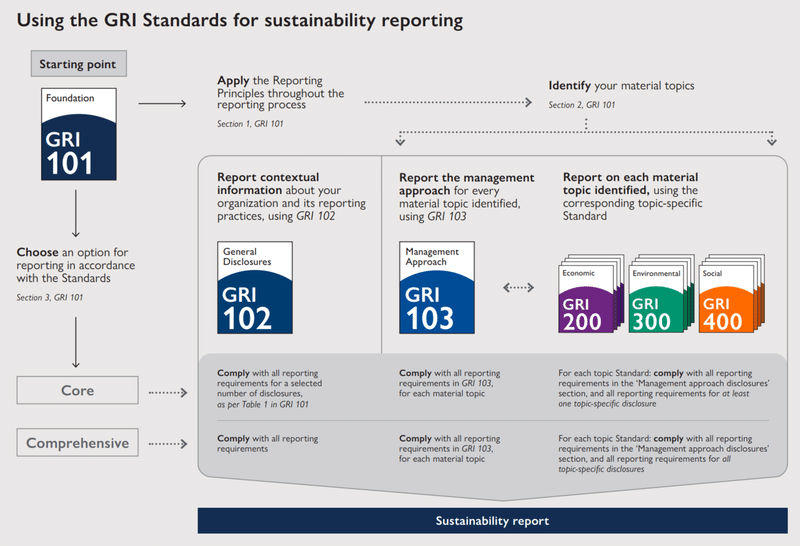

以降、GRIに沿った開示を進めていきます。GRIでの開示の手順は以下のように定められています。

ApplyかChooseをまず選択します。Chooseはアラカルト的に追加で必要な項目を選ぶ形なので、今回は「Apply」を適用します。その後の手順はSASBの時と変わりません。

1. Identify: 自社にとって重要なテーマの把握と決定

2. Report: 開示標準に基づいた開示情報の収集

3. Disclose: アクセスしやすい形式での配信

1. Identify: 自社にとって重要なテーマの把握と決定

GRIはSASBのように(業種ごとの)明確なマテリアリティの指定はありません。G4ガイドラインの時はセクター別の推奨開示事項があったのですが、GRI Standardへの移行に伴い更新停止されています。セクターで特に重要な開示項目の検討はGRI Sector Standardsへ引き継がれています。

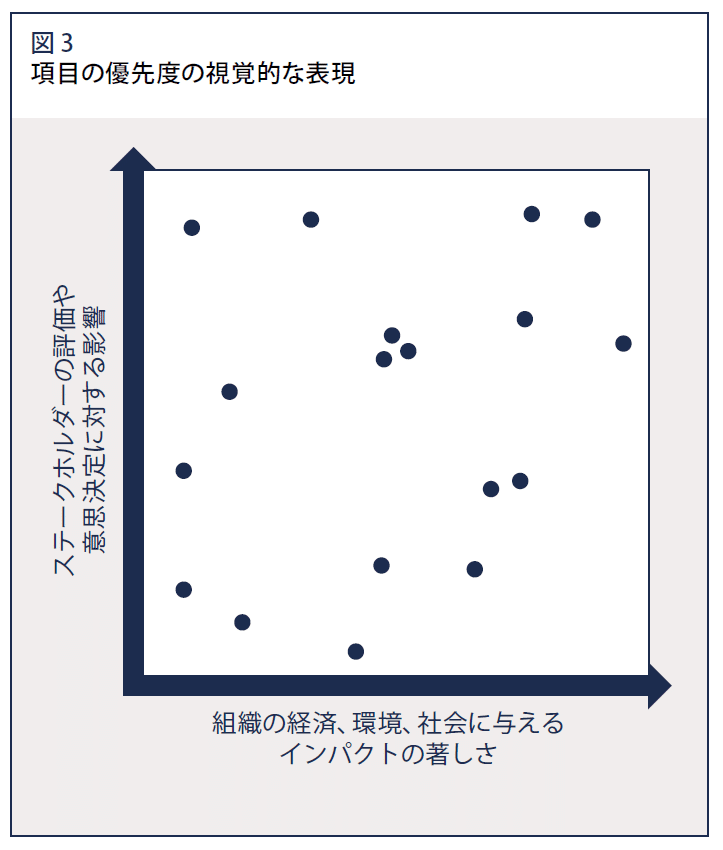

GRI開示の出発点「101 基礎」に、マテリアリティ決定の方法があります。「組織が経済・環境・社会に与えるインパクト」「ステークホルダーの評価/意思決定に与える影響度」の2軸から判定するよう規定されています。

GRI Standard日本語版 GRI 101基礎 より(英語版)

インパクトは原文で"the organization’s impacts"と表記されています。これは組織自身へのインパクトだけではなく、組織が外部に及ぼすインパクトも含まれます。ただ組織の外部=ステークホルダーを含むので、この2軸は独立した軸として機能していない気がします(インパクトが大きいのに意思決定を左右しない項目は考えずらい)。

SASB開示の記事で、近江商人に倣い「売り手」「買い手」「世間」3つの視点をあげました。

・売り手: 自社の成長にとって重要なこと

・買い手: 消費者/自社自身の買い手(投資家)にとって重要なこと

・世間: 間接的につながっている社会にとって重要なこと

GRI Standardは「世間」への開示を指向しているStandardといえます。本来は自社のマテリアリティを決定してからStandardを選ぶべきですが、今回はGRIを使うのが決定しているので「世間」への開示にフォーカスします。SASBでは買い手(投資家)にフォーカスしたので、ここは大きな違いになりますね。以降、以下の指針で開示を進めていきます。

・誰向けの開示か: 世間むけ

・重視しているマテリアリティ: 経済・環境・社会へのインパクトと、世間の意思決定へ影響を与えるもの

・マテリアリティに即した開示標準: GRI

2. Report: 開示標準に基づいた開示情報の収集

Identityが終了したためReportのプロセスに入ります。GRIの開示は以下3種類に分けられます。

102: 一般開示事項

企業の名前や所在地といった基本情報の開示を規定します。

103: マネジメント手法

マテリアルな項目と選択理由、管理/評価手法の開示を規定します。

200番台(経済)、300番台(環境)、400番台(社会)

経済・環境・社会、それぞれ個別のテーマの開示項目を指定します。

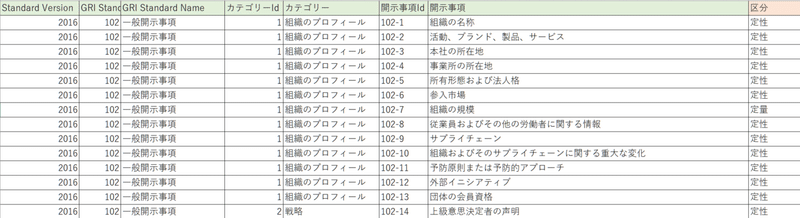

200番台以降はマテリアルなものを選びます。・・・なのですが、項目を見ているとどれも「重要でない」とは言いずらいものばかりです。そのため必要なものを選ぶというより不要なものを外す方向で書き出します。外すにはまず全量、つまりGRIスタンダードの項目一覧が必要なため作成しました。なおこれを作るだけでもかなり大変でした。

GRIスタンダード項目一覧

「303 水」や「403 労働安全衛生」は2018年に更新があります。これにより同じ開示項目idでもバージョンによって意味が異なるという良くない事態が起きています(開示項目idに版番号を入れるかしないと、見る側は混乱すると思います)。今回はStandard Versionに2016/2018を明記するようにしました。

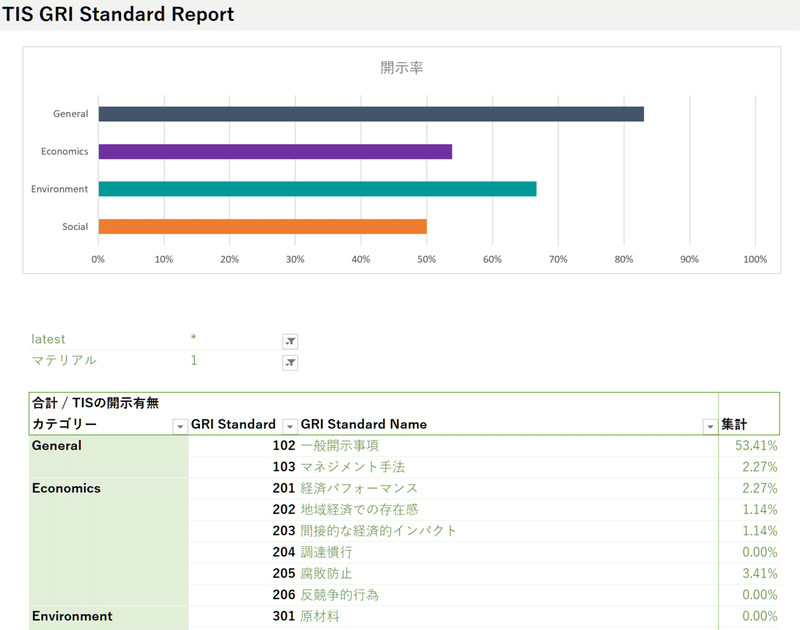

洗い出した項目に該当する開示を一つ一つ探していきます。・・・それがあるべき姿なのですが、あまりに項目が多いため一旦一従業員としての感覚から開示の有無をチェックすることにしました(不正確で申し訳ない)。出来上がったレポートが以下になります。

GRI開示レポートサンプル

やはり「マテリアルでない」という判断(除外)するのが難しいです。明らかにはずせる(「先住民族の権利」など)項目以外は、どれも関連があるように感じました。そのため、結局のところほぼすべてを開示せざるを得ないという状況になるのではと思います。また定性項目が非常に多く、SASBの時よりかなり疲れました。自動的に項目に関係がある箇所を引っ張ってきてくれる仕組みでもないとかなりつらいです。

レポートのサンプルは以下のリポジトリで公開しています。GRI Standardの項目が一覧で手に入るのは価値があると思います(TISの開示チェックは不正確ですが・・・)。

3. Disclose: アクセスしやすい形式での配信

最後に、結果をアクセスしやすい形で配信します。GRIスタンダードは、対照表を出している企業が少なからずあります。以下は味の素の対照表です。

同業他社ではNTTデータも公開を行っています。

こうして掲載してくれるととても分かりやすいです。特に味の素はWebリンクで開示箇所に飛べるので情報を見つけやすくなっています。

味の素のGRI対照表

ただこの作業(GRI対照表)を作るのに何の意味があるのだろう、と感じてしまう節もあります。SASBの場合はSASBに準じて開示すれば比較可能性が高まる=開示対象である「買い手=投資家」にメリットがありますが、GRIが対象とする「世間」はGRI Standardなんてほぼ100%知らないので、項目に沿って開示を整理しても開示対象に何らメリットがありません。投資家向けに開示項目をそろえている、としてもGRIは企業ごとの項目選択の違い、版による項目差異があり比較可能性は担保されない=投資判断に利用するのは困難です。ただ、Standardの中身は示唆に富んでおり開示内容を考えるのにはとても有用だと感じました。

総じてGRIは未だ「ガイドライン」であって「開示基準」ではないという印象です。Standardとしての役割を果たしていくのはこれからなのかもしれません。

以上がGRI編になります。次回は、EUでの強制適用がはじまるNFRDを見ていこうと思います。

この記事が気に入ったらサポートをしてみませんか?