実践ESG開示: TCFD編

本記事では、実際にESG開示を行ってみます。対象企業は弊社(TIS)、参照する開示標準をTCFDとして開示を行います。SASB編/GRI編は別途まとめています。

TCFDとは

TCFDはTask Force on Climate-related Financial Disclosuresの略です。日本語だと「気候関連財務情報開示タスクフォース」になります。「タスクフォース」の名前の通りあるタスクを実行するための組織で、「金融市場の参加者が自らの気候関連リスクを理解するのに役立つ情報開示」を示すことが目的でした。G20財務省の要請を受けた金融安定理事会(FSB)が立ち上げ、2015年12月から活動を開始し2017年6月に最終報告を行っています。提言の前提は以下です。

・任意かつ原則主義のフレームワーク

・幅広い金融市場の参加者(※)を対象とする

・システムによる(気候変動リスク)分析に使えるデータ源の醸成を目指す

※ 投資家/貸付業者/保険会社だけでなく格付け機関やアナリスト等々

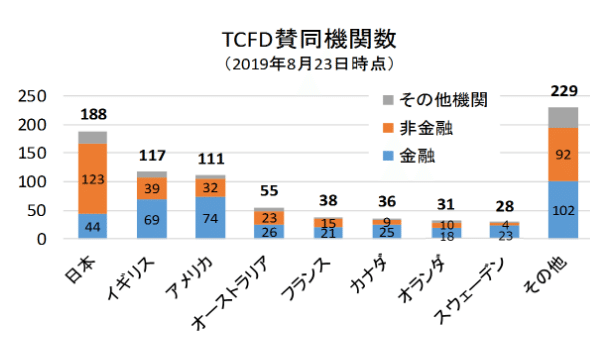

日本はTCFDへの賛同企業が最も多いです。その意味で、気候変動開示に積極的な企業が多いといえると思います。

企業の環境活動を金融を通じてうながす新たな取り組み「TCFD」とは?

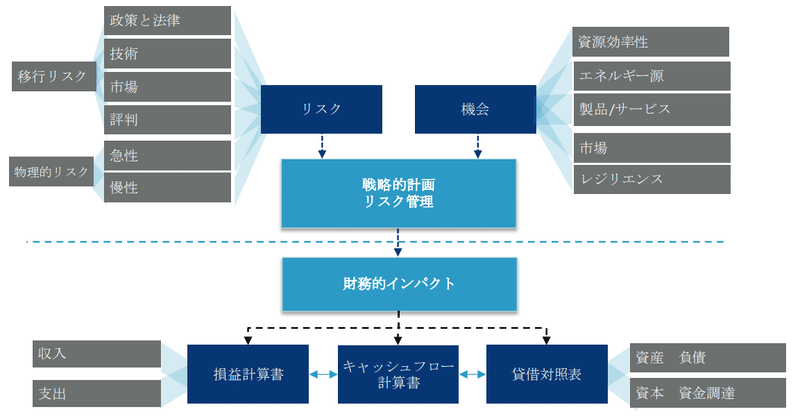

一般的に気候変動「リスク」というと悪いことの印象があります。しかし、TCFDでは「機会」についても定義しています。「資源の効率」向上による生産性の向上や、気候変動対策を行うことによる「回復力」(事業継続性)の向上などです。化石燃料が無限でない以上、脱炭素への動きはアクションゲームにおける強制スクロールと同等です。同じところにとどまっているのはリスクですが、進行方向に飛び出していけば逆にチャンスにもなります。

下図は気候変動に伴う「リスク」と「機会」による財務的インパクトを表したものです。気候変動が会社の成績表ともいえる財務諸表(B/S、P/L、キャッシュフロー計算書)にしかと影響があるのだということを示しています。

「気候変動リスクの財務インパクトをどう認識しコントロールしているか」これがTCFDで開示する内容です。この点は、SASBと共通する点ですね(投資家向けという点からして似ているところは多いです)。

開示手順1: 開示が求められている項目の把握

TCFDにはSASB/GRIと異なり「マテリアリティ」という概念はありません。金融市場に参加する全企業に求められる開示項目で、企業側に選択権がないとも言えます。セクター別の開示項目もありますが、これも企業が選ぶというより「このセクターなら開示してね」という要求になります。その意味で、(任意とはいえ)規制色のある開示標準と言えると思います。

TCFDに基づく開示を行う場合、以下の指針で行うことになります。

・誰向けの開示か: 金融市場の参加者(投資家等向け)

・重視しているマテリアリティ: 財務インパクトのある気候変動リスク

・マテリアリティに即した開示標準: TCFD

SASBととても良く似ています。

開示手順2: 開示標準に基づいた開示情報の収集

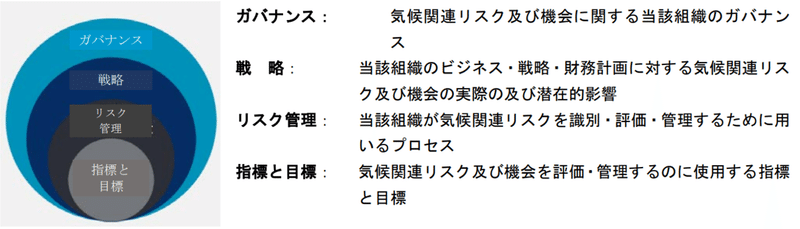

TCFDの開示項目は大きく4つに分けられます。ガバナンス、戦略、リスク管理、指標と目標(KPI)です。この4つについて、a, bなどの推奨開示項目が定義されています。

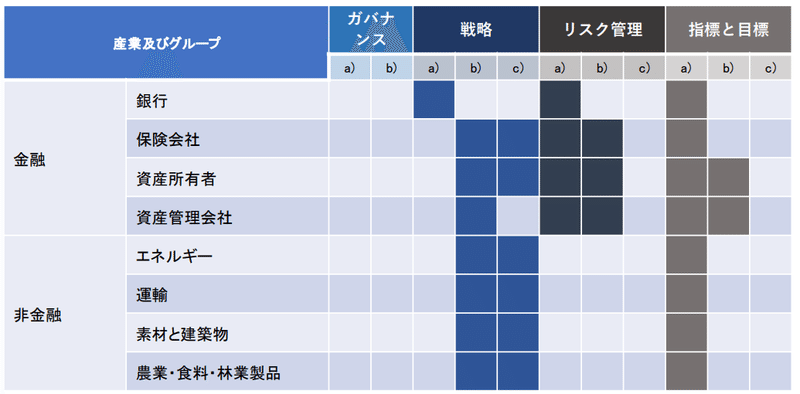

移行リスク/物理リスクの影響が特に強いセクターには追加項目があります。移行リスクは法規制や市場の嗜好変化によるリスク、物理リスクは(気候変動による)台風や大雨でダメージを受けるリスクになります。

この追加項目はTCFDの追加資料に掲載されています。普通に公開されている最終報告には全然掲載されておらず見つけるのに苦労しました。

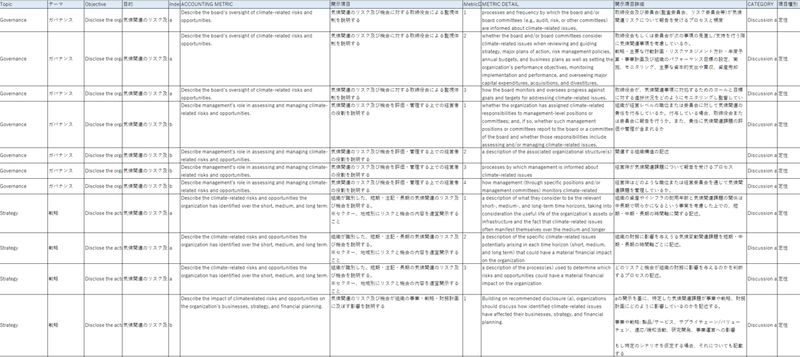

追加項目は一旦置き、TCFDの全項目を洗い出し日本語訳を付けたものが以下になります。

正直見えないと思うので、リポジトリに置いておきます(どこかのタイミングでWebから検索してみられるように公開したいと思います)。

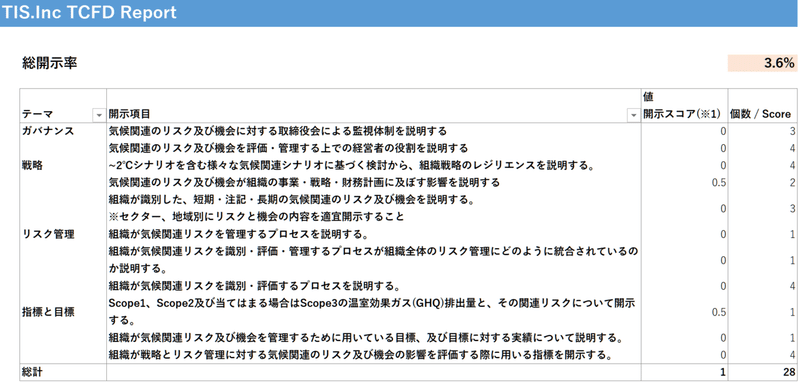

さて、TISは統合報告書、Webページで気候変動への対処を公開しています。

開示されている情報をベースにまとめたものが以下になります。開示率はなんと3.6%。とても低い。

調査する中で、投資側と企業側で「開示すべき内容」が大きくずれていることを実感しました。投資側(TCFD)は「リスク管理」の観点から開示を要求していますが、企業側は「社会貢献」の観点から開示をしているように見えます。弊社の開示が「CSR」配下で行われていることはそれを象徴していると思います。

企業側の開示例

データセンターおよびオフィスにおいて、省エネルギー・温室効果ガス削減に向けた施策を推進しています。

当社は良き市民の一員として、地球環境負荷の低減に貢献するよう努めます。

投資側が求める開示例

気候変動リスクに関する法令・外部環境の変化を四半期ごと取締役会に報告するプロセスを設定しています。本報告内容は社外取締役を交えたリスク対策会議にも共有され、そこでデータセンターやオフィス等主要設備における目標CO2削減量の設定と、それに付随する設備の減価償却計画の見直しを行います。目標設定と計画策定は、気候変動リスク対策フレームワークXXに基づき行っています。

端的には事業計画の一部として認識しているか、と言えると思います。近年「統合」報告書と呼ばれるレポートの「統合」の意味は、まさにここにあるのではないかと思います(事業活動と社会課題解決活動を統合する)。

開示手順3. アクセスしやすい形式での配信

「事業報告」と「CSR活動」が分かれているのは良くない傾向と思います。TCFDは事業活動における気候変動リスクの認識と対策を問うているわけですから、分かれている時点で「事業活動との統合がなされていない」というのが一目瞭然です。弊社だと経営方針のページがありますが、本来的にはここに記載されているのがあるべき姿だと思います。

ただ、評価会社の立場からするとそういう活動は一か所にまとめてほしいので難しいところです。企業側の「統合」が済んでない一方、評価側も財務と非財務を「統合」して評価する体制が整っていないので(ESGは専門の評価会社が見る等)、結局は別々にやらざるを得ないのが現状かなと思います。

以上がTCFD編になります。NFRDを置いたままですが、評価シートなどの資産が結構溜まってきたので次回はいったん情報整理を使用かと思います。

この記事が気に入ったらサポートをしてみませんか?