実践ESG開示: SASB編

本記事では、実際にESG開示を行ってみます。対象企業は弊社(TIS)、参照する開示標準をSASBとして開示をしてみます。

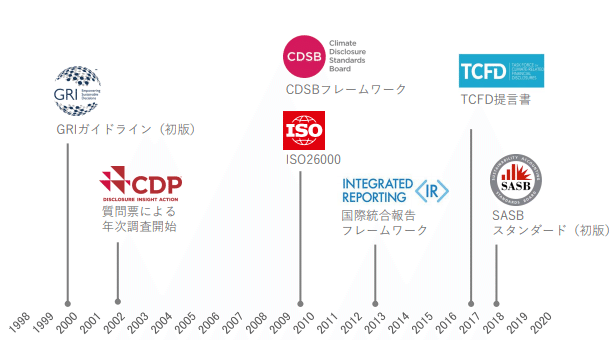

SASBとは

SASBはSustainability Accounting Standards Boardの略称で、非財務の開示標準を作成している非営利団体です。Bloomberg出身者で設立されており、支援も受けています。非財務開示の標準を公開したのは2018年11月と比較的最近です。

SASBの特徴は以下3点です。Bloomberg発ということもあり、投資家の利便性を鑑みた特徴を備えています。

・財務インパクトの高い項目に絞った開示項目

・比較可能性が高い

・業種ごとの開示ガイド(どの項目を開示すべきか=マテリアリティ)がある

今回はSASBを使用して開示を行ってみます。その前に、開示の手順を整理しておきましょう。

開示手順定義: ESG評価機関の手法から

非財務情報は多岐にわたります。これをやみくもに開示しても自分がつらいだけでなく読むほうもつらい、誰も得をしない開示になります。ではどうすればいいか?参考になるのがESG評価機関の評価手順です。評価基準に合わせて開示するのは有効な戦略といえるでしょう。

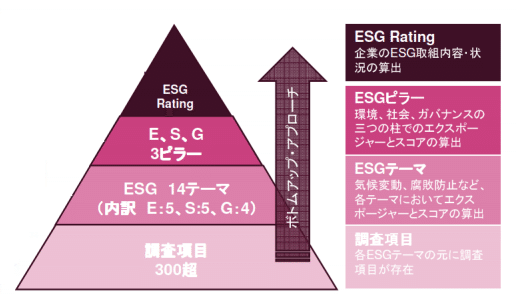

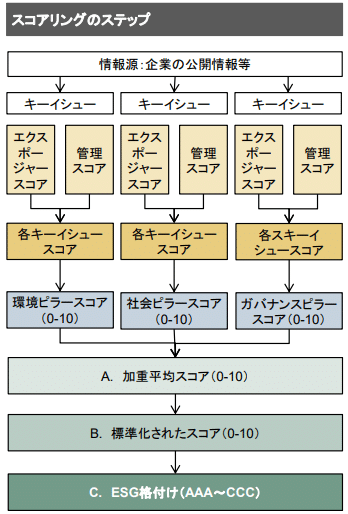

代表的な評価機関であるFTSEの評価手順は以下のようになっています。

第5回サステナブルな企業価値創造に向けた対話の実質化検討会より

・最終スコア

・ピラー(Pillar): E/S/G

・テーマ(Theme): 気候変動などのE/S/Gごとのテーマ

・調査項目(Indicator): テーマごとの評価項目(二酸化炭素排出量など)

「ボトムアップ・アプローチ」とある通り、下からスコア(Step3: FTSEの場合は0~5)を積み上げて合算して評価を行います。

ただ合算するわけではなく、重みをかけます。この重みがエクスポージャー(Exposure)と呼ばれています。業種によって各テーマの重要度が異なるため、重みで調整するというわけです(例えば、「生物多様性」というテーマがあった場合、IT企業よりは工場などを稼働させる製造業の方がテーマの重要度は高まります)。

評価基準(チェックリスト)にのっとり評価スコアを算出し、重み(重要度)をかけて合計する。

これがESG評価の基本です。他の代表的な評価機関であるMSCIでも名前は違いますが同じような評価手法です。

キーイシュー=テーマ、管理スコア=調査項目(スコア)とみなせば同じ枠組みであることがわかると思います。

以上の点から、開示の手順は以下3ステップで行います。

1. 自社にとって重要なテーマの把握と決定

2. 開示標準に基づいた開示情報の収集

3. アクセスしやすい形式での配信

開示手順1: 自社にとって重要なテーマの把握と決定

自社にとって重要なテーマは何か?近江商人にならえば、売り手・買い手・世間の3つの視点があります(3方よし)。

・売り手: 自社の成長にとって重要なこと

・買い手: 消費者/自社自身の買い手(投資家)にとって重要なこと

・世間: 間接的につながっている社会にとって重要なこと

3つの視点が重なる項目が重要な開示項目(マテリアリティ)になります。ただ、重なる項目だけ開示していればいいわけではない点に注意してください。ラーメンは醤油が好きな人もいれば味噌が好きな人もいますが、醤油と味噌の共通点(麺と味玉??)だけ出すと誰も満足しない食べ物になります。開示に割ける体力はみんなにいい顔するには少なすぎるので、誰向けの開示を充実させるかは慎重に考える必要があります(開示効率化も当然重要です)。

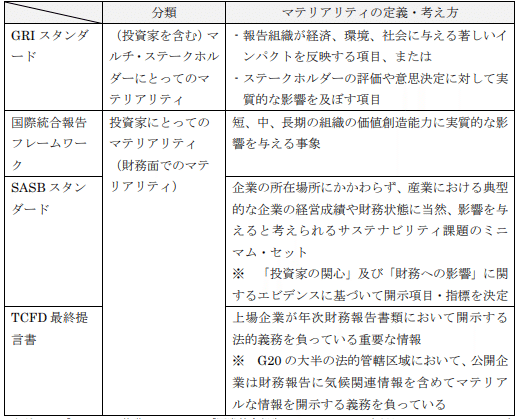

各開示標準で使われている「マテリアリティ」も意味がそれぞれ異なります。SASBは投資家向け(=買い手)を意識して作られているため、SASBにおける「マテリアリティ」は「財務インパクトの有無」です。つまり、「仮に開示されていたら投資判断を変更していたか?」どうかがマテリアリティの判断基準になります。

開示標準による「マテリアリティ」の違い

ESGに関する情報開示についての調査研究 p32

一方、GRIにおける「マテリアリティ」は「世間」に対するインパクトの大きさです。投資家を無視しているわけではないですが、SASBよりは世間よりです。

資産を持つアセットオーナーによっても、重要視する「マテリアリティ」は異なります(ESGに関する情報開示についての調査研究 p79~)。

・誰向けの開示をするのか

・その人が重視しているマテリアリティは何か

・決定したマテリアリティに即した開示標準は何か

この順で検討するといいと思います。今回はSASBを題材としているので、以下の決定をしたと仮定して先に勧めます。東証の「ESG情報開示実践ハンドブック」には、マテリアリティの決定についてより詳細なガイドがあります。

・誰向けの開示か: 投資家むけ

・重視しているマテリアリティ: 財務インパクトのあるリスク

・マテリアリティに即した開示標準: SASB

開示手順2: 開示標準に基づいた開示情報の収集

マテリアリティに即した開示標準に基づき、開示を行います。自社独自で開示すると開示している定量数値の単位や集計範囲が違ったり評価に重要な項目が漏れたりしてろくなことがないので、まず開示標準を抑えた開示をすることをお勧めします。今回はSASBを使用します。

SASBの開示標準はこちらからダウンロードできます。

SASBは業種ごとに開示ガイドがありますが、その業種はSustainable Industry Classification System(SISC)で定義されています。弊社は「TECHNOLOGY & COMMUNICATIONS」の「Software & IT Services」に該当すると思われるのでこちらの開示標準をダウンロードします。

ダウンロードした開示標準はこんな感じです。

開示標準は主に以下4点で構成されます。

・Disclosure topics

開示するテーマです(FTSE用語ではテーマ、MSCI用語ではキーイシュー)。

・Accounting metrics

開示する内容です。

・Technical protocols

開示する内容の計算方法や記載の仕方などのガイドです。

・Activity metrics

企業規模などを示すための定量指標です。

主となるのはDisclosure topicsとAccounting metricsです。同じ業種でも規模によって値が意味するところが異なるため(工場が1つしかない企業のCO2排出量と世界展開する企業のCO2排出量など)、標準化を行うためActivity metricsが用いられます。

Disclosure topicsは、業種ごとの「マテリアリティ(=SASBでは財務インパクト)」に応じて決定されています。公式サイトで公開されているマテリアリティマップでも確認可能です。

Disclosure topicsとAccounting metricsは、開示標準の中で表にまとめられています。

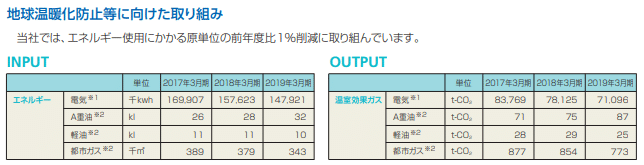

「Total energy consumed (総エネルギー消費量)」の規定を読むと以下のような条件が書いてあります(日本語訳しています)。

・単位はギガジュール(GJ)

・購入したものも含めての全エネルギー量

・報告事業年度で直接使用された量

・燃料/バイオ燃料を使用している場合、IPCC、DOE/EIA(米国の機関)などが定める正味発熱量を使用する?

TISは総エネルギー消費量的なものを公開していますが、ギカジュールでは公開していませんでした。そのため「開示の有無」は1、「報告形式の合致」は0.5とし、開示はあるけど報告形式がマッチしていない分だけ割り引く形で評価しました(見る側としては総計量が欲しいので、個別に異なる単位で出されても困るというのは確かに当然と感じました)。

このような評価を全Disclosure topicsとAccounting metricsについて繰り返していくと、以下のようになりました(※詳細が見たい方は下記に掲載するリポジトリをご参照ください)。

SASBに基づいたTISのESG評価結果

集計してレポートスタイルにしたものが以下になります。

実際のExcelはこちらで公開しています。うちも評価してみた!という方はPRを頂ければ幸いです。

結果は8.8%!非常に少ない。その原因としては以下があると感じました。

・SASBは企業にとって「都合の悪い」報告も求めている

システムダウンの回数や時間、セキュリティインシデントの数など

・施策はあるもののSASBが求める定量的な値が開示されていない

「多様性のある人材を・・・」=>実際外国籍の従業員の割合は?

財務インパクトをマテリアリティとするSASBで上記のような報告を求めるのは当然だと思います。ただ会社としては出したくない・・・その綱引きが行われている印象です。

開示手順3. アクセスしやすい形式での配信

集めた情報は最後開示する必要があります。せっかく開示していても評価機関の目に触れなければ意味がないので、アクセス可能性は非常に重要なポイントになります。

最初、私はTISは総エネルギー量は公開していないと判断しました。その理由は「ギガジュール」の単位や名前で公開文書を検索しても記載が引っかからなかったためです。非常に雑な判断に思えますが、各評価機関は何千社と評価しているため1社にかけられる時間はそう多くありません(評価機関にヒアリングを行ったことがありますが、1社N時間と決めて評価しているところもありました)。そのため、できるだけトピックに関連するキーワードで、報告単位を明記して書かれていることが好ましいです。

以上がSASB編になります。次回は、他のスタンダード(GRI)でも検証を行ってみます。

この記事が気に入ったらサポートをしてみませんか?