【おせっかい通信】#019|万が一のことって?〈夫婦できちんと話しておきたいこと。Vol.17〉

おはようございます、こんにちは、こんばんは!

『おせっかい保険』責任者の池田です😉

ぼくの仕事は

いわゆる営業というのも仕事のうちなんですが

今日「池田さんの声のトーンは聞き心地がよいね」

的な言葉をいただきました🙇♂️

ありがとうございます!😊

正直いうとピンとこないのですが(笑)

普通の人より声たかいし、あんまり好きじゃないんですがね🤣

そういえばたまに行くカラオケバーでもママさんに

「声やさしい感じで気持ちいいね」

と言われたことあるなあ(笑)

なんにせよ褒められてるので

鵜吞みにしてがんばりたいと思います🤣

おせっかい保険では、家族を守る「かぞく保険」を提供しています!

✔️家族ができたから、保険を見直したい。

✔️家族ができたから、保険を新規で考えてるけどよく分からないからとりあえず話だけ聞きたい。

✔️家族ができたから、保険以外の貯蓄の方法も知っておきたいから教えて欲しい。

そんな方はぜひご連絡ください!

日々お客様から保険やお金についてのご相談やご質問などをいただくので、それらをnoteにまとめていこうと思います!

何かございましたら、遠慮なくお気軽にご質問ください。3月のテーマは「家族ができたら」です😊

勿論テーマ以外の質問や実際に今の保険内容を診て欲しい等のお問い合わせは公式インスタやLINEでどしどし待ってます!

********

〜おせっかい保険に届いたお便り📨〜

👪家族や自分の「万が一」のことについて考えておくと良く聞きます。

具体的に何を考え、準備すればいいのでしょうか?

3月のテーマが「家族ができたら」で前回は、遺族基礎年金について話しました!

↑のnoteで、遺族基礎年金について書いてます!よかったら読んでみてもらえると嬉しいです!😊

家族の万が一について|家族や自分が亡くなったとき Part.4

家族や自分が亡くなったときに残された家族の生活をささえてくれる社会保障制度に遺族年金制度があり、この制度には

✓遺族基礎年金

✓遺族厚生年金

の2種類があって、前回は遺族基礎年金について話しました!😉

今回は、もう1つの遺族厚生年金についてくわしく話していこうと思います!😊

もう1度おさらいすると

《遺族厚生年金》

会社員や公務員が加入している厚生年金の一部で、残された家族が受けとることができる年金。

自営業者やフリーランスの方は対象外なのでより自分で万が一の準備をする意識をもたないといけませんね😉

今回も、前回からの

夫 38歳 会社員 年収800万(賞与込み)

妻 34歳 専業主婦

子(長男) 9歳 公立小学校3年

子(長女) 7歳 公立小学校1年

福岡在住 分譲マンション住まい(夫30歳時購入、住宅ローン)

車2台所有 1台ローン返済中(月3万、残り120万)

貯金 400万

この設定で、夫が亡くなったと仮定して話をすすめていきますね😊

(なお、遺族厚生年金の支給要件はもろもろ満たしているという設定ですすめていきます)

✓遺族厚生年金の対象者

対象者は、今回は被保険者であった夫によって生計を維持されていた配偶者、子、父母、孫、祖父母の順で優先的に決まります。

今回の家族の場合は、配偶者である妻になりますね。

✓遺族厚生年金の計算式と受給額

夫の収入をもとに計算していくのですが…これを話すととても長くなります(計算式がとても複雑)💦

なので今回はざっくりと計算したおおよその金額ですすめていきます🙇♂️

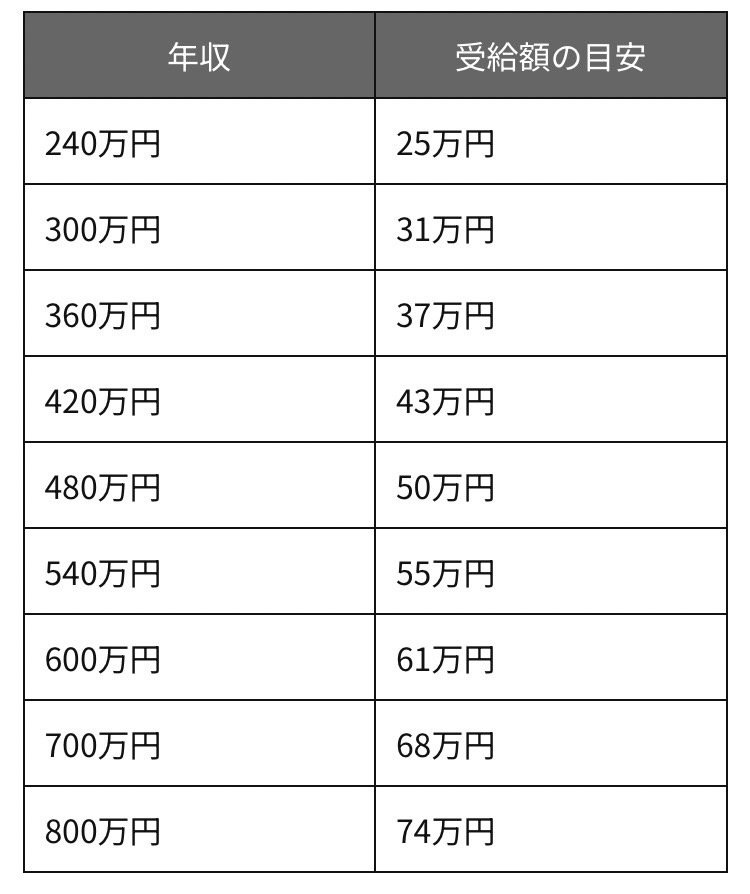

今回はおおよその早見表を参考に見てみましょう。

夫の年収は800万だったので、受給額は年間およそ74万円となります。

詳しく知りたいひとは、年金事務所などに聞いてみてもいいですし、我々おせっかい保険でももちろんOKです!😉

✓遺族厚生年金の受給期間

支給の開始時期はこの場合、夫が死亡した日の翌月からです。

今回の受給者は妻になります。夫が亡くなったときに子供がいる、もしくは30歳以上の場合は「亡くなった翌月から一生涯」受給できます。

今回はこれにあてはまりますね😉

ちなみに夫が亡くなったときに子供がいない、ならびに30歳未満の場合は「亡くなった翌月から5年間」となっています。

✓中高齢寡婦加算

今回の家族の場合、遺族基礎年金の受給が終了する妻が45歳から65歳までのあいだ、年間596,300円の中高齢寡婦加算が支給されます。

ここまでざっくりと遺族厚生年金について話してきました😊

ちなみに65歳からは老齢基礎年金の支給がはじまりますね。

じゃあ今回の家族の場合、夫が亡くなったと仮定したとすると、妻の年齢を軸に考えた場合、

【妻 43歳まで】

✓遺族基礎年金

年間 1,252,400円

✓遺族厚生年金

年間 約740,000円

年間合計 約1,992,400円(毎月約166,000円)

【妻 43歳から45歳まで】

✓遺族基礎年金

年間 1,023,700円

✓遺族厚生年金

年間 約740,000円

年間合計 約1,763,700円(毎月約147,000円)

【妻 45歳から65歳まで】

✓遺族厚生年金

年間 約740,000円

✓中高齢寡婦加算

年間 596,300円

年間合計 約1,336,300円(毎月約111,000円)

【妻 65歳以降】

✓遺族厚生年金

年間 約740,000円 + 老齢基礎年金

となります。

あくまで今回は仮の家庭でのシミュレーションなので少し正確性にかけるかもしれません🙇♂️

ただこの結果をみた場合、

これまでの夫の収入から見ても、これまで通りの生活を、というのは難しいかもしれませんね💦

以前話した子供の教育資金もありますし

これまでと変わらない生活を送るためには

奥様が働く、という選択や

このような万が一の為に今から貯蓄を考える

ということを話し合ったほうが良いかもですね😉

というかしなければいけません!

その手助け、というかおせっかいが出来るのがぼくたちおせっかい保険なんです!😉

結婚を機に将来の夢や希望の計画だけではなく、万が一のことも考え、お金のことを話し合うのってあんまり現実味がないですしすごく大変です。

だけどライフプランニングをきちんとやっておけば家族を幸せにすることができますし、万が一のことがあってものりこえられます!

ぜひ、ぼくたちと一緒に家族の将来を話し合っていきましょう!👍

今回はここまで!

次回は、おせっかい通信♯14でも話した

✓家族や自分が入院、通院したとき

について制度や保険などもからめて備えることとお金について話していきますね😊

それではまた😉

ライフプランニングや保険の見直しについて興味や質問がある方はお気軽におせっかい保険の公式LINEやインスタDMでお問い合わせ下さい👍

おせっかい保険についてがわかるnote

(7500文字)

おせっかい保険の公式Instagram👪

おせっかい保険の公式LINE👪

運営会社の株式会社PERVAについて💻

この記事が気に入ったらサポートをしてみませんか?