【秒速理解】サプライチェーン排出量(Scope3)ってなに?重要?算定方法は?

Q1. サプライチェーン排出量(Scope3)ってなに? A. バリューチェーンの上流・下流から間接的に生じる排出量のこと

Q2. Scope3の算定は重要? A. 温暖化対策にとって重要です

Q3. Scope3の算定方法は? A. 大体3つある。詳しくは本編で!

以上、【秒速理解】でした。本編もお楽しみに。

【ゆっくり理解】

Q1. サプライチェーン排出量(Scope3)ってなに?

「スコープ3」は温室効果ガス排出源の分類の一つで、報告組織のバリューチェーンの上流・下流から間接的に生じる排出量のことです。

炭素会計の国際基準「GHGプロトコル」は温室効果ガスの排出源(範囲)について、スコープ1、2、3という分類を定めています。 このうちスコープ1は、報告組織が所有または支配する活動から直接生じる排出のことを指します。 スコープ2は、たとえば電力など、組織外から購入したエネルギーをつくる際の排出を指します。 発電に伴う排出が発電所で生じるように、実際のスコープ2の排出はスコープ3と同じく"間接的"です。しかし、どのくらい電力を使うかや、再生可能エネルギー電力を購入するかどうかなど、報告組織の決定権が及ぶため、スコープ3とは区別します。

スコープ1、2の排出は比較的簡単に算定できます。電力料金の請求書など、収集しやすい形状の情報が多いためです。 それに対し、スコープ3の排出は、算定や管理がもっと難しくなるかもしれません。第三者が排出源で、報告組織との関係性がさまざまだからです。

スコープ3の排出データを集めるには、サプライヤーから顧客に至るまで、サプライチェーン上の全組織と協力する必要があります。 一般的に、大半の企業では、スコープ3の排出が最も多くなります。 たとえば米「アマゾン」では、総排出量の4分の3余りをスコープ3が占めています。

スコープ3の排出量算定は複雑ですが、この記事で概要をまとめました。 15のカテゴリや報告ガイダンスなど、スコープ3について知っておくべき事柄を説明しています。ちなみに、….

>>>パーセフォニの最新のホワイトペーパー『気候変動に関する情報開示スターターガイド』では、バリューチェーンからの排出量の算定・管理・削減を、段階的に進歩させる方法を解説しています。ぜひご一読ください(無料公開中)。

Q2. Scope3の算定は重要なのか?

重要と言えるでしょう。温暖化対策の必要性の高まりも背景に、企業に求められる排出量の把握 範囲が従来の「自社の排出」から「組織のサプライチェーン全体」へ拡大する流れが加速しています。GHGプロトコルはスコープ3の排出量報告を任意としていますが、炭素情報の開示義務は国や地域によってさまざまです。 たとえば、米証券取引委員会(SEC)は一定規模以上の企業ついて、気候情報開示でスコープ3の排出量報告を義務化する規則案を示しました。 科学的根拠に基づく目標設定(SBTi)では、スコープ3が組織の総排出量の40%以上を占める場合、スコープ3を報告に含めることを企業に義務付けています。

「ネットゼロ」達成にスコープ3は加味されるべきなのでしょうか?

排出量と削減・吸収量を差し引きゼロにする「ネットゼロ」は、バリューチェーン全体を考慮に入れて達成すべきです。そこには、サプライヤーや最終消費者による排出、すなわちスコープ3も含まれます。 バリューチェーンからの排出を早急に、十分な規模で削減することは、SBTiが定める「ネットゼロ基準」の要諦であり、究極の優先事項としなければなりません。 この「基準」に沿ってネットゼロを達成するには、大半の組織が90〜95%の排出削減を求められることになります。

スコープ3排出量削減の具体的ヒント

スコープ3の排出削減努力を始める際、まず、最小限の労力で最大限の削減効果が望める排出源を突き止める必要があります。それと並行し、サプライヤーなどのステークホルダーとともにバリューチェーン上での削減機会を探すとよいでしょう。 以下、スコープ3排出削減の取り組み例を紹介します。

サプライヤーに対して、排出量の算定と削減を働きかける。温室効果ガス排出量削減を実行しているサプライヤーや販売業者との連携を重視・強化する。

スコープ3全般について、なるべく閲覧、収集しやすいデータを集めることを優先し、細かなデータ収集は時間の経過とともに少しずつ充実させていく。

顧客や小売業者と連携し、製品の使用・廃棄段階の排出削減に向けた研究開発に投資する。

排出量の算定などを支援する業界団体と協力する。自組織の排出データを団体側に提供することで、自社の排出量データの精度向上だけでなく、業界全体の算定手法やツールの改善に貢献することができる。 たとえば、「サステナブル・アパレル連合」やサステナビリティ関連データの収集・管理ツールの提供企業「Higg(ヒッグ)」は、衣料品業界に特化した炭素会計ガイダンスを示すとともに、サプライヤーデータを収集し、排出係数のデータベースを管理している。

現実的な一歩としては、従業員の出張や通勤、廃棄物の発生など、すぐに取り組みやすい範囲の排出削減に取り組むことも肝心です。

スコープ3排出量の二重計上について

同じ排出源がインベントリ内の複数のカテゴリに二重計上されないよう、GHGプロトコルはスコープ3のガイダンスに柔軟性をもたせています。

たとえば、組織外から購入する物品・サービスに関して、カテゴリ1、2のどちらの範囲にも含められる場合があります。 そうした物品・サービスからの排出の分類は報告組織に委ねられます。つまるところ、複数カテゴリへの二重計上を避ければいいのです。

インベントリ内での二重計上を避ける方法は、各カテゴリについて熟知し、曖昧な排出源の分類先を一貫させることです。 二重計上が避けられないと判断した場合、情報開示の際に説明を追加する必要があります。

カテゴリ間だけでなく、組織やバリューチェーンをまたぐ二重計上にも注意しなければなりません。一方で逆に、”二重計上を避ける”ということを盾に、自組織のインベントリで報告すべき排出量をわざと除外することにも注意する必要があります(報告要件で義務付けられている場合を除く)。

【豆知識】スコープ3の排出削減のはじめ方

米国の環境団体「世界資源研究所(WRI)」によると、世界の温室効果ガス排出量(二酸化炭素換算=CO2e)のセクター別内訳では、エネルギー(75.6%、37.6ギガトン)、農業(11.6%、5.8ギガトン)、工業プロセス(6.1%、3.1ギガトン)が上位を占めています。

「世界資源研究所(WRI)」は、"規模の大きな排出源は削減の絶好のスタート地点になる。一方で、削減への方向転換はすべてのセクターで求められる”、と指摘しています。 排出量が特に多い排出源に関して、具体的な削減努力として、発電燃料から石炭を段階的に除いていくことなどが挙げられます。

Q3. Scope3の算定方法は?

スコープ3の排出量算定を始める際は、①金額ベースの活動データや、②産業平均値などの二次データ、③調達に関する内部データを使うことができます。また、これらのデータと、別途入手できるデータを組み合わせて算定することも可能です。 GHGインベントリ(温室効果ガス排出量を項目別に記載した目録)の作成を始める組織が増えているため、今後は二次データに頼らず、正確な一次データを使える場面が徐々に増えていくでしょう。

GHGプロトコルはスコープ3の排出量算定に関し、入手できるデータやリソースに最適な方法を各組織が把握できるよう、カテゴリごとのガイダンスを示しています。

GHGプロトコルに基づき、業界別の追加ガイダンスもつくられています。たとえば、「金融に関わる炭素会計のパートナーシップ(PCAF)」は「投融資先の排出量」の報告基準を定めました。

事例:スコープ3排出量を算定している企業

スコープ3の排出量算定を始めている大手企業に、米IT大手「アップル」があります。 同社は最近の環境報告書の作成にあたり、ドイツの研究機関「フラウンホーファーIZM」にスコープ3排出データの検証を委託しています。 同報告書では、製品の生産・使用・廃棄に由来するスコープ3の温室効果ガス排出が総排出量の98%を占めていると算定しています。

米多国籍食品・スナック・飲料大手「ペプシコ」も、スコープ3排出量の算定と削減に取り組んでいます。同社はバリューチェーンを通じた間接的な温室効果ガス排出量について、2030年までに絶対量で40%(2015年比)削減するとの目標を定めました。 削減の方法としては、代替となる効率的な輸送・配送手段を開発することや、製造設備と車両の動力を再生可能な電力や燃料に切り替えることを挙げています。 今後はサプライヤーやバリューチェーン内各社と協力しながら、さらに広い範囲で排出削減に取り組む方針です。

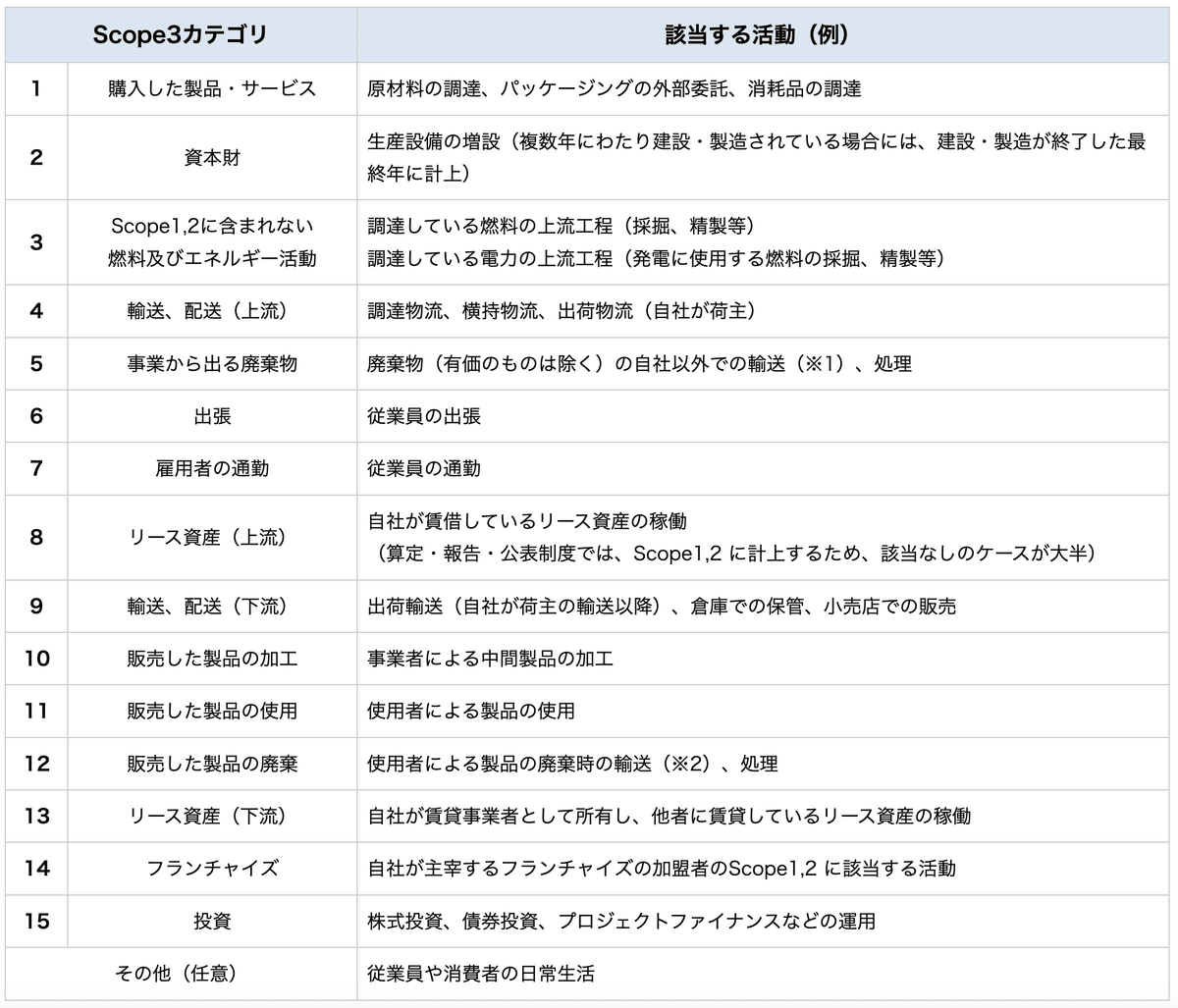

スコープ3 カテゴリ1〜15 ガイド

スコープ3では、全15カテゴリでバリューチェーンからの温室効果ガス排出を網羅したうえで、一連のカテゴリを上流と下流に大別しています。 カテゴリを設けたのは、スコープ3に分類される排出源算定・報告の際のガイダンスと枠組みをより詳細化し、充実させるためです。 結果的に、排出源の二重計上を防ぐことにも役立ち、報告の一貫性と比較可能性を実現しています。

カテゴリは1から15までありますが、報告が求められるのは自組織に関連するカテゴリのみで大丈夫です。 たとえば、最終消費者に販売する製品を製造する企業の場合、その製品が販売先で中間加工され、そこから温室効果ガスが排出される(カテゴリ10)ことはありません。よって、その企業にとってカテゴリ10算定は対象外となります。 とはいえ、無関係とみなしたカテゴリについても、一つずつ説明を付けることが推奨されています。 説明付けに関して、上記の企業の場合、次のような文面になるでしょう。

以下、スコープ3をカテゴリごとに詳しく説明します。

【上流での活動】 カテゴリー 1〜9: 製品・サービスの提供や日常業務のため購入した物品・サービスからの排出

カテゴリ1:購入した物品・サービス

カテゴリ1は、報告組織が購入または取得した物品・サービスによる排出のうち、カテゴリ2〜8に該当しないものすべてを扱います。 多くの物品・サービスが当てはまるため、用途に応じてさらに2種類に分類されます。一つは"直接購入"で、生産に関連して購入するもの(部品など)が該当します。もう一つの"間接購入"には、生産と無関係に購入するもの(人事ソフトウェアなど)が該当します。

カテゴリ2:資本財

カテゴリ2は、報告組織が購入または取得した資本財からの排出を扱います。 GHGプロトコルにおける資本財は、以下の用途で長期間使用する最終製品と定義されています。

サービスを提供する

商品を配送、販売、保管する

製品を生産する

資産の分類の仕方は組織ごとに異なりうるため、個々の品目をどのカテゴリに分類するかは報告組織に委ねられます。ただし、二重計上は避ける必要があります。

カテゴリ1と同様、資本財についても、「クレードル・トゥ・ゲート(原材料採取から製造・出荷まで)」の排出量を取得年に一括で計上することが求められます。 財務会計では通常、資本財を複数年にわたって減価償却するため、そういう意味では、温室効果ガス排出量とは計上方法が異なる可能性があります。

カテゴリ3:燃料・エネルギー関連活動

カテゴリ3は、燃料・エネルギー関連の活動による排出のうち、スコープ1、2に含まれないものを扱います。 ここでの"エネルギー"は、電力、熱、冷媒、蒸気を指します。

カテゴリ3の対象は、以下による排出です。

購入したエネルギー・燃料から生じる上流の排出量:報告組織が消費する燃料の輸送・生成・採取。または、報告組織が使うエネルギーを生み出す過程で消費される燃料の輸送・生成・採取。

T&D(送電・配電)において失われる電力:送電・配電網で消費されたエネルギーの生産。

売電用に仕入れる電力の生産:報告組織が購入し、最終消費者に販売するエネルギーの生産(上流での温室効果ガス排出や化石燃料燃焼を含む)。電力会社や小売り分野のエネルギー企業が報告する。

報告組織が自ら消費した燃料・エネルギーの燃焼による排出はスコープ1、2に当てはまるため、このカテゴリでは扱いません。

カテゴリ4:上流の輸送と流通

カテゴリ4では、第三者の輸送・配送サービスによる排出を扱います。報告組織が代金を支払っている場合が対象です。 倉庫間での在庫輸送に加え、倉庫や配送センターでの商品保管からの排出も含みます。

カテゴリ5:事業廃棄物

カテゴリ5は、企業が支配または所有する事業活動から出る廃棄物を、第三者が処理・処分する際に生じる排出です。 処理・処分時点だけでなく、将来的な排出も対象となります。また、ここでの"廃棄物"には、廃水と固形ごみの両方が当てはまります。 報告組織から処理業者まで廃棄物を輸送する際の排出も、任意で含めることができます。 廃棄物を処理する第三者企業のスコープ1、2の排出データが手に入る場合、このカテゴリの算定に取り入れます。

カテゴリ6:出張

カテゴリ6は、第三者が所有または運行する交通手段で従業員が移動することによる排出を扱います。事業に関連する移動のうち、日々の通勤以外が対象です。

ホテル宿泊から生じる排出も、任意で含めることができます。

一方、以下の排出はカテゴリ6に含まれません。

報告組織が所有または支配する車両での移動。スコープ1で扱うため。

従業員の通勤。スコープ3のカテゴリ7で扱うため。

報告組織が賃借しているリース車両での移動。スコープ3のカテゴリ8で扱うため。

カテゴリ7:従業員の通勤

カテゴリ7は、従業員が通勤のため移動することで生じる排出を扱います。

リモートワークで生じる排出を任意で含めることもできます。リモートでの排出量が多そうな場合や、オフィス勤務からの移行が進み、構造的な変化があった場合が該当します。

カテゴリ8:上流のリース資産

カテゴリ8は、報告年度に賃借したリース資産の稼働によって生じ、スコープ1、2に含まれない排出を扱います。 貸手の組織からスコープ1、2の排出データを収集し、排出量の算定に取り入れます。

下流での活動: 9〜15:物品・サービスが報告組織の手を離れ、最終消費され、ライフサイクルを終えるまでの排出

カテゴリ9:下流の輸送と流通

カテゴリ9は、報告組織の顧客が代金を支払った輸送・配送サービスからの排出を扱います。その顧客が報告組織の中間顧客(最終生産者や卸売業者など)なのか、最終顧客なのかは問いません。

中間製品を販売する企業は、製品の販売地点から最終消費者や企業顧客までの輸送・配送について、このカテゴリで排出量を報告します。対象となるのは、下流側の組織が代金を払っている場合です。

商品の保管による排出や、小売り客が店舗まで移動する際の排出も、任意で含めることが可能です。

カテゴリ10:販売した製品の加工

カテゴリ10では、報告組織が販売した中間製品を第三者が加工する際の排出を扱います。 中間製品とは、最終的に使用される前に他の製品に組み込まれるか、他の製品の生産に使われる物品のことです。たとえば、ダイニングテーブルの製造に使う塗料や材木が当てはまります。

このカテゴリは、バリューチェーンの下流で関わる組織のスコープ1、2の排出も対象とします。 報告組織が製品の最終使用について把握していない場合のため、GHGプロトコルはスコープ3・カテゴリ10の排出量算出ガイダンスを示しています。 また、報告組織に対し、取引先からのデータ収集能力や事業目標に基づき、自らに合った算定方法を選ぶよう推奨しています。

カテゴリ11:販売した製品の使用

カテゴリ11は、報告組織が販売した物品・サービスの使用による排出を扱います。 報告組織の製品ポートフォリオのうち、しかるべき品目すべてについて、報告年度の全販売数と想定上の生涯排出量(製品寿命まで使った場合の排出量)をかけ合わせます。

カテゴリ11の排出は、販売する製品の性質に応じて2種類に分かれます。

直接使用段階の排出(要報告):(1)使用時に燃料やエネルギーを直接消費する製品(2)炭酸ガスなど、温室効果ガスそのものの製品(3)温室効果ガスを形成または含有し、使用時に温室効果ガスを排出する製品——からの排出。

間接使用段階の排出(重要と考えられる場合に報告を推奨):使用時にエネルギーや燃料を間接的に消費する製品からの排出。

報告組織が販売する物品・サービスが使われることで排出が減る場合もあり、その量を「削減貢献量」と呼びます。削減貢献量は、スコープ1、2、3のインベントリと切り分けて報告しなければなりません。

カテゴリ12:販売した製品の廃棄

カテゴリ12では、報告組織が販売した製品がライフサイクルを終え、廃棄物として処理・処分される際に生じる排出を扱います。 各品目について想定される廃棄時の排出量を使い、報告年度に販売した全製品の総排出量を算定します。

報告組織が販売した中間製品(例:カーエアコン)については、その製品を使って生産された最終製品(例:自動車全体)ではなく、あくまで中間製品に伴う排出のみを計上する必要があります。

このカテゴリの排出量算出では、製品の廃棄法(埋め立てや焼却など)について必然的に仮定を含みます。消費者が製品をどう処分するのか、具体的に把握することが難しいためです。 報告には、算出に用いた仮定や手法の説明を盛り込む必要があります。

カテゴリ13:下流のリース資産

カテゴリ13では、報告組織が所有し、他の組織にリースした資産や、報告者が賃借し、他の組織にサブリースした資産のうち、スコープ1、2に含まれないものからの排出を扱います。

GHGプロトコルによると、顧客にリースした資産(カテゴリ13)と販売した資産(カテゴリ11)を区別することに意義がない場合もあります。 その場合、二重計上を防ぐため、カテゴリ13ではなくカテゴリ11の排出として報告することが推奨されています。

カテゴリ14:フランチャイズ

カテゴリ14は、フランチャイズ活動から生じる排出を扱います。 このカテゴリはフランチャイザーに適用されます。ちなみに同様の範囲は、フランチャイジー側ではスコープ1、2の排出に該当します。

フランチャイジー側のスコープ3の排出も、重要と考えられる場合には任意で含めることができます。 調達モデルによっては、フランチャイジー側でのスコープ3の排出を、フランチャイザーのカテゴリ1に含めることもできます。

カテゴリ15:投資

カテゴリ15では、いわゆる「投融資先の排出量」を扱います。これは、報告組織の投融資活動から生じる排出のことです。 主に金融機関向けのカテゴリですが、投融資を行うすべての組織に関係します。

カテゴリ15は、大きく以下の4種類に分けることができます。

プロジェクトファイナンス

債券投資・融資

資産運用・顧客サービス

株式投資

このカテゴリでは、投資先から生じる排出量を出資比率に基づき報告組織に割り当てる必要があります。 投資ポートフォリオは時間とともに変化する可能性があるため、一時点の資産配分か、報告年度の平均的な資産配分を算定に使うことになります。

「投融資先の排出量」の算出については、GHGプロトコルのカテゴリ15の排出に関するガイダンスや「金融向け炭素会計パートナーシップ(PCAF)」によるガイダンスで詳しく説明されています。

まとめ

自らの事業にとどまらず、より大きな目でみれば、自社スコープ3の排出と向き合うことは、地球温暖化の抑制に貢献することにもつながります。 温暖化ガスが原因の気温上昇は、地球に住むすべての人の協力が求められる世界的課題であることはいうまでもありません。 もちろん、スコープ3排出量の算定・管理は一朝一夕で成し遂げられることではありません。しかし、適切なツールを導入し、社内での理解と支持を得られれば、話は確実に前へ進んでいきます。

適切な炭素管理プラットフォームの選定と導入が、データ収集・排出量算定作業を自動化することへの一番の近道となるでしょう。

パーセフォニは、”オール・イン・ワン”の炭素会計プラットフォームを提供し、企業のスコープ3排出量算定と情報開示をサポートしています。

いかがでしたでしょうか。Scope3排出量の算定の大切さや必要性を理解いただけたでしょうか。また正しく簡単に行うために、適切なツールを選び自動化をお勧めします。

ぜひコメント欄に数字で記事の評価を頂けると嬉しいです。今後の活動の励みになります。

1. 面白くない(もう読みたくない) 2. 普通 (また読みにくるかもしれない)3. まぁまぁ面白い(更新されたら読みにくる…かも)4. すごく面白い(絶対読みます)5. 好き!(絶対読むしヒトに教えます)

その他、ご感想、ご意見、ご相談、お待ちしております!

*パーセフォニをもっと知りたい方はこちら

**脱炭素社会に向けて色々相談してみたい方はこちら

***炭素会計プラットフォームに触ってみたい方はこちら無料デモセッション