決算分析 ヌーラボ(2023年度決算)

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

本日はヌーラボ(証券コード:5903)の2023年5月13日に発表された2023年3月期通期を解説します。決算後のPTSではストップ安近くまで売り込まれましたが、それほど悲観にならなくてよいと思います。

サマリー

・計画に対して売上は未達・利益は上ブレ

・2023年1月より実施している値上げは売上増に貢献

・解約率はそれほど上がらず、利用者数は増加を維持

・来期の売上は強気予想、販管費のコントロールがカギ

企業概要

クラウドサービス開発・提供。プロジェクト管理「Backlog」が柱。作図共有ツールも提供しています。詳しくは以下で解説してます。

2023年3月期 決算

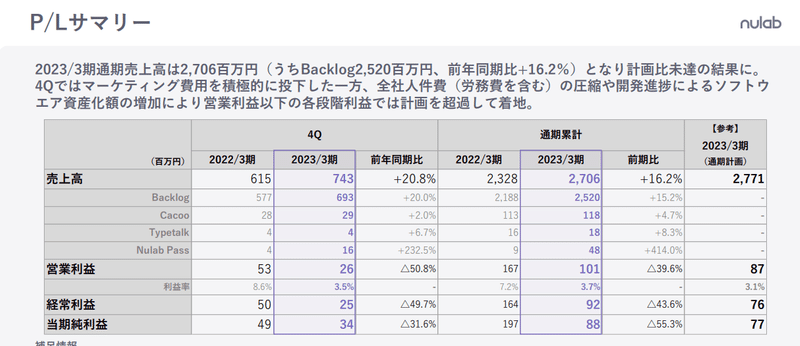

まずは決算発表の数値を見てみましょう。決算説明資料からの引用ですが、”2023/3期通期売上高は2,706百万円となり計画比未達の結果に(うちBacklog2,520百万円、前年同期比+16.2%)。 4Qではマーケティング費用を積極的に投下した一方、全社人件費(労務費を含む)の圧縮や開発進捗によるソフトウ エア資産化額の増加により営業利益以下の各段階利益では計画を超過して着地”となっております。第三四半期の決算で「通期の売上は未達、利益は超過」はある程度折り込み済でした(私もその予想でした)。会社四季報の予想と比較すると売上2,770百万円予想に対して2,706百万円、営業利益90百万予想に対して101百万円となっております。

決算のポイント

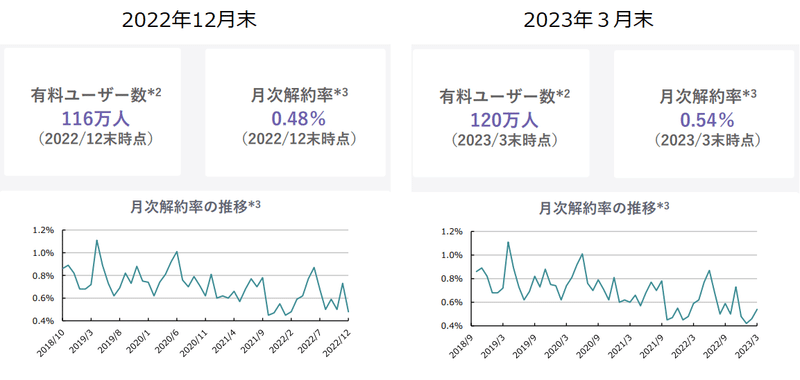

私の注目ポイントは四半期単位での売上の伸び率です。特に2023年1月11日より価格を引き上げているため、この値上げに対する売上・解約率の変化がポイントになります。第4四半期の売上を確認すると、昨年度からの増加率が20%近くまで上昇しています。これは値上げ分が寄与していることが予想されます。一方でユーザ増加率・解約率はというと第3四半期116万人に対して第4四半期は120万人と4万人の増加、解約率は0.48%から0.54%と微増に留まっており、値上げによる利用者の減少は少ない様子です。値上げは契約更新時に行われるため、値上げの効果は来期の第3四半期まで続き、約20%の売上増加が見込まると予想します。

今期(2024年3月期)の見通し

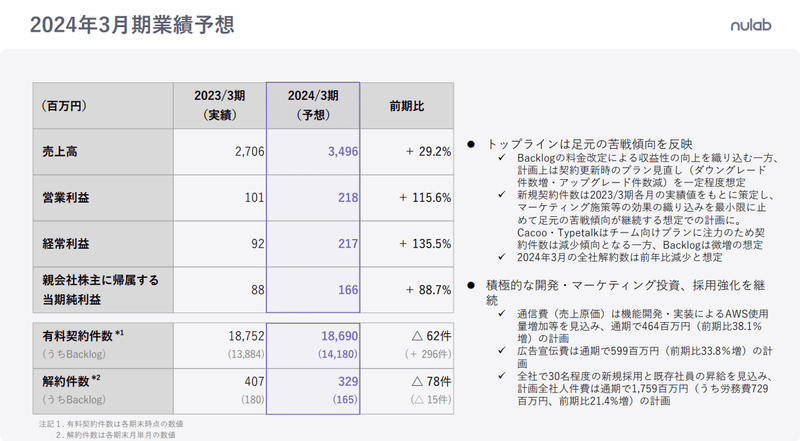

来期予想を確認すると売上は29.2%の増加、営業利益は115%と四季報予想を上回る強気な見通しとなっております。また、積極的な開発・マーケティング投資、採用強化を継続により販管費も増加する見込みです。

個人的には利益の伸び率は売上増加予想は少し強気すぎるのでは、また、販管費が想定より増えており、利益の伸びは今ひとつ、といった見通しになっています。

カタリスト・株価上昇余地

今回の決算発表を受けて、PTSは897円と236円安(-20.8%)となっておりますが、そこまで悲観する決算ではないと思います。むしろ来期の強気な見通しが出てきた点は一定程度評価すべき、と思います。

5月12日の終値の1,113円はかなり株価が高い水準でしたので、しばらく1,000円前後で推移し、今後の決算が上振れるようであれば、さらなる上昇の余地があると思います。特に販管費の増加が売上増加に寄与しているのか、の見極めがポイントになると思います。

想定より純利益の見通しがイマイチでしたが、時価総額で100億円、株価で年内で最大1,500円程度まで伸びるのでは、という予想は現時点継続です。

この記事が気に入ったらサポートをしてみませんか?