開業届の書き方

私自身も創業期に諸々苦労したの私自身の備忘録としての意味合いに加えて創業期や開業予定の皆さまのお役に立てれば幸いです。

開業届は『事業開始日から1ヶ月以内』に納税予定地の税務署に届け出をする必要があります。ただ、届け出をしなくても法的に罰則を受けるわけではありません。ですが、多くの個人事業主の方が『青色申告』を行う予定だと思います。青色申告は届け出をしないと申告出来ないのでこの時に合わせて開業届も提出しましょう。

さて、早速ですが開業届の書き方を解説します。

申請する資料は下記のURLより取得してください

開業届の記入は非常に簡単です。一般的に聞きなれ言葉で記載されていたりしますが字のごとく判断してもらえればスムーズに記入が出来ます。また、リンクを張っている国税庁ページからダウンロードできるPDFはそのまま編集もできます。

【ご準備いただきたいもの】

個人事業の開業・廃業等届出書とマイナンバー事業所の住所がわかれば記入がスムーズにできます。

・個人事業の開業・廃業等届出書

・マイナンバーがわかる書類

・開業場所住所がわかる書類

【開業届の書き方】

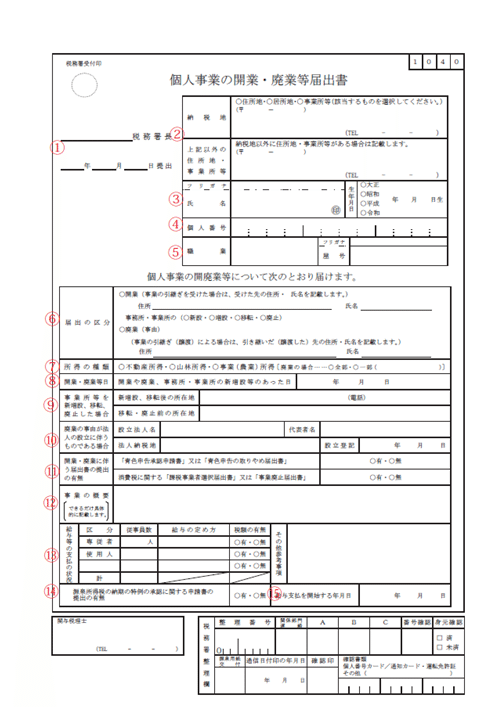

① 納税地の税務署名、提出日

ここには、開業届を提出する税務署(基本的には納税地にある税務署)の名称と、提出する日付を記入します。郵送にて税務署に届け出をする際には日付は空欄でも受理されます。

※提出する日付は、開業日から1ヵ月以内の日付を記入しましょう

② 納税地/上記以外の住所地・事業所等

「住所地」「居所地」「事業所等」のいずれかを選択し、納税地の住所を記入します。「住所地」と「事業所等」は読んで字のごとしですが「居所地」の覧は私には理解が難しかったです。税務所に問い合わせると「居所地」は日本以外に居住している日本に納税している方が日本で活動している住所を指しますとのことです。つまり、基本的には「住所地」か事務所を借りている場合は「事業所等」を記載すれば受理されます。「住所地」「居所地」「事業所等」のいずれかを選択し、納税地の住所を記入します。「住所地」と「事業所等」は読んで字のごとしですが「居所地」の覧は私には理解が難しかったです。税務所に問い合わせると「居所地」は日本以外に居住している日本に納税している方が日本で活動している住所を指しますとのことです。つまり、基本的には「住所地」か事務所を借りている場合は「事業所等」を記載すれば受理されます。

「上記以外の住所地・事業所等」の欄は、基本的に記入不要ですので空欄で問題ありません。ただし、以下のような場合には記入が必要です。

納税地は「住所地」にしたいものの「事業所等」は別存在している等

→「納税地」に「住所地」である自宅の住所を、「上記以外の住所地・事業所等」に「事業所等」の住所を記入しましょう。逆の場合は記載内容を逆にしてください。

③ 氏名・生年月日

氏名・生年月日を記入し、押印します。印鑑証明書等の提出がないので三文判等含めなんでもいいです。ただ、印鑑登録を予定している印鑑(実印)で押印することをお勧めいたします。(印鑑が複数あると自分自身が困惑するので)

④ 個人番号

マイナンバーカード、または通知カードに記載されているマイナンバーを記入します。

⑤ 職業・屋号

この欄には書き方に決まりがあるわけではなく自己申告です。私の場合は「中小企業診断士」と記入しましたし、パン屋と記入しても問題ありません。屋号はあれば記入記入してください。空欄でも受理されます。

⑥ 届出の区分

新規開業の場合は「開業」にチェックをいれて終わりです。事業を引き継いだ場合のみ、住所、氏名を記入しましょう。

⑦ 所得の種類

該当する所得にチェックを入れましょう。私の場合は「事業所得」でしたが、賃貸業等不動産による所得がある場合は「不動産所得」、山林による所得は「山林所得」です。

⑧ 開業・廃業等日

少しだけ解釈が難しい欄です。明確な開業日の定義がないので自己申告となります。上述同様、開業日は提出日から1ヵ月以内になので提出日前の1ヶ月間を記入しましょう。

⑨ ⑩ 事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

新規開業の場合は記入不要です。該当する場合のみ住所および電話番号を記入しましょう。

⑪ 開業・廃業に伴う届出書の提出の有無

開業届に伴って、青色申告にまつわる書類や消費税にまつわる書類を提出する場合はチェックを入れましょう。基本的には青色申告をお勧めするため青色申告にはチェックを入れましょう。消費税については新規開業の場合は無しで問題ありません。

※開業した年に青色申告をしたい場合は、開業日から2ヵ月以内と決められています。開業日から2ヵ月を過ぎて届け出をした場合は、翌年分の確定申告から適用されます。

⑫ 事業の概要

今後展開していく事業内容を簡単に書きましょう。私の場合は中小企業診断士として経営相談を行うなどと記入しました。先程のパン屋であるならば、パンの製造、店頭販売で問題ありません。

⑬ 給与等の支払いの状況

従業員を雇用して始めるなら記入しましょう。いない場合は記入不要です。もし雇用前提で始められるのであれば、下記のように記入すれば問題ありません。

・従事員数

専従者、使用人、それぞれ雇用する人数を記入します。

・給与の定め方

月給、日給、月給+ボーナスなど、給与の支払い方法を記入します。金額の有無は必要ありません。

・税額の有無

源泉徴収の有無を聞かれています。源泉徴収を行う場合は「有」、行わない場合は「無」にチェックします。給与を支払う場合は基本的に源泉徴収をしますので、「有」チェックを入れましょう。

⑭ 源泉所得税の納期の特例の承認に関する申請書の提出の有無

雇用がない場合は記入不要です。

源泉所得税は、徴収した日の翌月10日に納期を行いますが、給与の支給人員が常時10人未満である源泉徴収義務者は、有にチェックをつけて申請をすれば年2回にまとめて納めることができます。申請書を提出する場合は、「有」にチェックします。

⑮ 給与支払を開始する年月日

雇用がない場合は記入不要です。

従業員に対して、給与を支払う場合にのみ記入します。すでに支払っている場合はその日付を記入し、今後支払いを行う場合は開始する予定日を記入します。

提出方法

① 納税予定の税務署に持参

② 郵送

①は、青色申告承認申請書に記入をして、控え含む2枚を持参して管轄の税務署に行けば当日に受理をして控えをくれます。

②は、青色申告承認申請書に記入をして、控え含む2枚と返信用封筒(もちろん切手も)を準備して管轄の税務署へ郵送します。

終わりに

ダラダラと記入をしてしまいましたが、いざ書いてみると本当に簡単に記入ができます。もしわからない箇所があっても税務署に行けば職員の方が非常にやさしく教えてくれます。開業届はださなくても罰則等ございませんが出すに越したことはないと思います。自分の事業を始めた証になることに加えて補助金・助成金を筆頭とした公的手続きを行う際に求められることは多いです。2020年の新型コロナウイルスに伴う持続化給付金もその一つです。私の知り合いの経営者も開業届がないため特例に該当せず提出できないという事象もありました。このようなことにならないためにも、手間のかかる資料ではないため提出しておきましょう。

この記事が気に入ったらサポートをしてみませんか?