新NISAは深く考えずに、まず取り組んで見ることが大切!

今年から新NISAが始まりましたぁ!でも「新NISAってなんだっけ?」「まだやってないよ?」「どうしたらいいの?」的な人もたくさんいるのではないでしょうか。

そこで、今日は簡単にポイントを押さえながら解説しておきますので、よろしくお願いします。まぁ細かい話は全部ブログに書いてあるから、興味が湧いたらそっちも見てくださいねってことでヨロシクオネシャス!

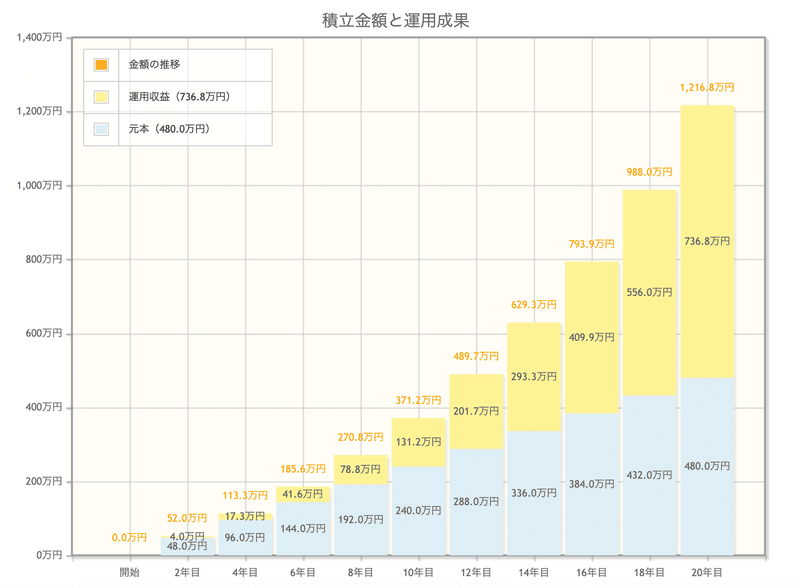

上記は過去30年のS&P500平均リターン8.26%で毎月2万円を積み立て投資したケースで計算。通常だと利益(736.8万円)の20%を税金(173.4万円)で持っていかれるが、NISA口座でやれば税金はゼロになりまぁす!

◆新NISAのポイント

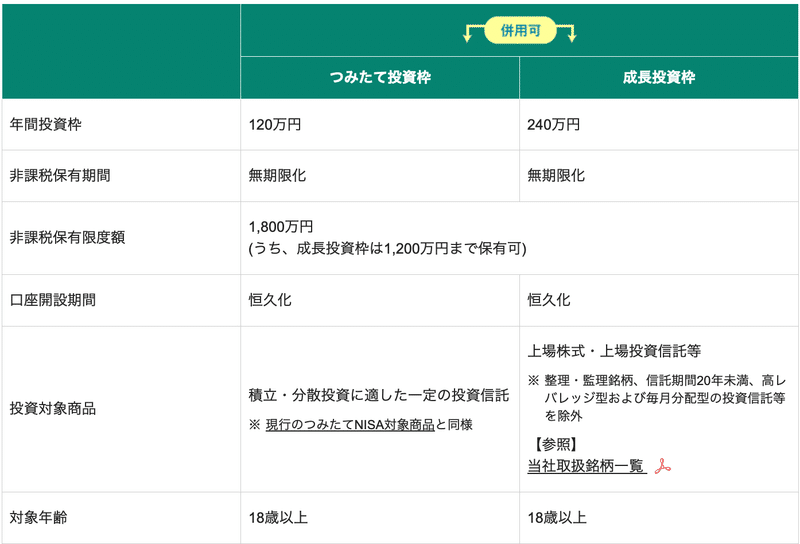

まずは良く出てくる表を見ろ…全てはここに書いてある↓

てなわけで、新NISAは「つみたて投資枠(年間120万円・最大600万円)」と「成長投資枠(年間240万円・最大1,200万円)」の2つから構成されており、一生涯非課税となります。

恒久制度なので、買った株を利益確定して売ると、翌年にまた非課税枠が復活するのがポイント。まとめるとこんな感じです↓

つみたて投資枠(つみたてNISA)と成長投資枠(一般NISA)の併用が可能

つみたて枠が年間120万・最大600万、成長枠が年間240万・最大1,200万

制度が恒久化され、非課税保有期間が無期限

年間投資枠の制限はあるが、売却後に翌年から投資枠が復活する

普通に神制度なので、使ってください。というか、使わないと資産形成ができないと思います。国も少子高齢化で年金なんて払えなくて実質破綻することは分かっているので、今の若い自分たちで何とかしてください、という政策ですからね。

◆何をすれば良いの?

よくぞ聞いてくれたな!まずは私がガチ推ししてる松井証券にNISA口座を開設だ!オンラインならペーパーレス、4ステップでできるぞ!下記のブログ記事を読みながら、バナーを活用して口座開設してくれ(アフィアフィ↓

◆いくらぐらいから始める?何に投資する?

いくらぐらいというのはないが、大体、お給料の5-10%を目安に毎月積み立てると良いとは言われている。月収が手取り20万円なら1-2万円。

でも、ちゃんと同じ額ぐらいの貯金もしとけよ!病気とかで働けなくなった時とか詰むからね。民間保険は削れ。

何に投資するかは人それぞれというか、投資なので元本割れリスクもあるから、その点は理解した上で取り組む必要がある。ただ、基本的には代表的な指数に連動するETF、ズバリeMAXIS Slim 米国株式(S&P500)で良い↓

ちなみに、インフルエンサーが宣伝している高配当銘柄はゴミカスである。あおぞら銀行、KDDIと10-30%安とか、NISAで大損する人が続出中である↓

◆とりあえず月5,000円ぐらいから気楽にやればOK!

企業を見ろ!ニュースを見ろ!俺のnoteを課金して購読しろ!などと、分けわからんこと延々といってるインフルエンサーも多いが、全部無視してOK。いきなり企業とか決算とか見れないし、相場なんて半分ぐらい雰囲気でしかない。いや、7割ぐらい雰囲気かも。

相場なんて誰もわからんのである。なので、とにかく何も考えずに月5,000円ぐらい突っ込んで好きなものを買うというのもアリ。そのうちだんだん値動きも分かってくるし、興味も出てくるわけで。特につみたて枠で選ぶ場合、ある程度は国が選定しているので、そこまで資産形成に不向きな商品を買わなくて済みます。

まぁ何もしないと将来的に詰むことだけは確定してるので、早めに行動しましょう。複利効果もエグいですし。

以下の記事でも書きましたが、あなたの給料は実質1/3になってます。何を馬鹿な、そんなにインフレは進んでない、物価が3倍になったのかよと心の中で突っ込むかもしれません。

でも、物価的にはそうでも、資本家的には違います。円安と株高で資産が資産が3倍になりました。1億円持っている人は3億円です。つまり、あなたの給料が3倍に上がらない限り、資本家は人を3倍働かせることができるのです。恐怖はすぐそこまできてますよ?↓

この記事が気に入ったらサポートをしてみませんか?