自社のビジネスモデルを図解する(M&A)

こんにちは。小澤です。

前回はCVC運営受託のビジネスモデルについて図解しました。

今回はスタートアップのM&Aについて図解していきます。

なぜいまスタートアップのM&Aなのか

ビジネスモデル自体はシンプルなので図解をしていく前に、求職者の方向けにこれだけ事業承継型のM&Aがホットな中で「なぜスタートアップのM&Aなのか」を簡単に説明しておこうと思います。(このテーマで本や論文出ているレベルなので、真剣に解説すると膨大になってしまうので、簡単に解説します。)

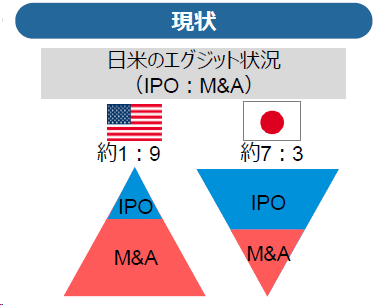

IPO志向のスタートアップが7割以上

日本のスタートアップは、調査会社によって割合は多少違いますが7~8割くらいの起業家がIPOを目指しています。

私たちの体感では、CVC事業で出会うスタートアップは9割はIPOを目指している印象です。

IPOを目指していることが悪いことだということではなく、IPOの選択肢しか現実的にないのではないかというのが課題になっています。

IPOは平均すると設立から17~20年くらい掛かると言われています。

最近は連続起業家やすごく優秀な方が短期間でIPOを実現するケースも目立って来ていますが、実際に短期間で上場まで漕ぎつけるケースはマイノリティで、平均値としては17~20年くらいになります。

起業家は0から1を創るのが得意な人たちも多く、自分で上場して会社を大きくしたいと思っていない人たちも一定数いて、そのような0→1が得意な起業家からすると、起業した後に十数年会社を経営してないといけないのは億劫ですし、ある程度会社が軌道に乗っているのであれば、新しい課題解決のために、別の会社を起業した方が日本にとっても+になるかもしれません。

(米国ではPMFが完了した会社では、創業者よりもプロ経営者の方が会社を大きくできるという論文もたくさんあるようです。)

では、なぜほとんどのスタートアップがIPOを志向しているのでしょうか。

日本にスタートアップのM&Aの事例が少ない

アメリカのスタートアップは9割がM&AでEXITしておりますが、日本ではM&AでのEXITは3割に留まります。

この状況は、複雑に様々な要因が絡み合った結果の話なのですが、M&Aの取引事例少ないため、起業家はVCなどの投資家から資金を集める際に、IPOを目指しているという方がお金が集めやすい(投資家に対するリターン説明しやすい+投資家もIPOしてもらったほうが儲かる)ので、IPOを目指します。

その結果、起業家は投資家との株主間契約などで、IPOに対する努力義務などの様々な制約を背負うことになるので、起業家の流動性が落ちてしまい。

一度、起業をして外部資本(投資家)を巻き込んだら、長期間そのアイディア(会社)に縛られてしまうため、起業に対するハードルも上がっていきます。

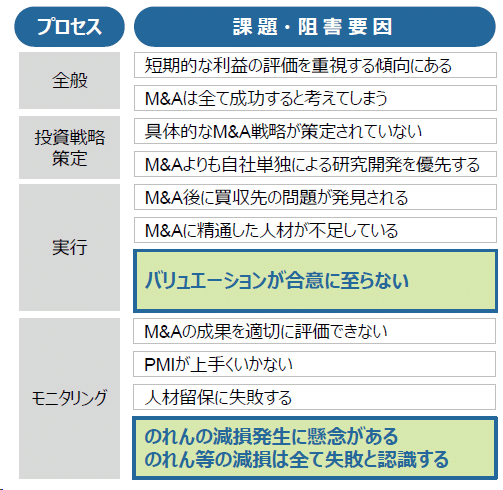

なぜスタートアップのM&Aは少ないのか

日本でスタートアップのM&Aの事例が少ない理由は上記のように様々な阻害要因が何層にも積み重なった結果です。

上記のような課題を乗り越えて、スタートアップのM&Aを成立させるのは、スタートアップの生態系やビジネスそのものに対して知見があり、かつM&Aや資金調達の実務に詳しいアドバイザーが必要不可欠です。

私自身も前職では、中堅企業中小企業のM&Aのアドバイザーをしておりましたが、スタートアップのM&Aは事業承継のM&Aとはまったく別物だと肌で感じています。

スタートアップM&Aの図解

Who だれのために行われるのか

サービスを利用するのは、買手となる企業とスタートアップ。

What 買手企業は何を価値と感じ対価を支払っているか

①自社の戦略に合うスタートアップの案件紹介

②スキームが複雑化するスタートアップの買収に対する助言

How どうやって稼ぐのか

M&Aが成立した際に、買手企業から支払われる成功報酬

事業の強みや競合優位性

競合優位性①:スタートアップは完全無料

現在はスタートアップ側からはM&Aが成立しても手数料を頂いてません。

理由としては、VCの方からセカンダリー案件として紹介して頂いたり、起業家の方から相談を頂くケースで一番多いのは「事業は伸びているがIPOが難しい」、「事業会社の傘下に入った方が自社単独よりも成長できる」という理由のものが多く、IPOと比較すると経済条件が悪かったり、そもそも起業家の持分は売却しないというケースなどもあり、スタートアップの起業家に直接キャッシュインすることが少ないため、手数料は貰っていません。

スタートアップM&Aに一定程度の実績ある会社で、スタートアップから手数料を頂いていないのは弊社のみだと思うので、起業家に選ばれやすい手数料体系になっています。

競合優位性②:スタートアップのM&A案件は市場に出回らない

弊社がスタートアップから手数料を頂いていないのは、裏を返せばスタートアップ側からは手数料を取りにくいということでもあります。

そうすると、ただでさえ成約が難しいスタートアップのM&Aで買手企業側からしか手数料を頂けないとなると、一般的な事業承継の仲介会社や銀行などの金融機関も案件化せずに、手伝わないというケースが多く、新規事業開発などの目的でスタートアップM&Aに興味のある買手企業は、必然的に案件のある弊社に収束していきます。

強み①:買手企業を理解していないと、提案できない

スタートアップのM&Aを成立させるのは、ビジネスについて理解していることが非常に重要です。また、買手企業のニーズも顕在化しているケースも少ないため、事業承継型のM&Aのように、こういった会社があったら紹介してくれと言われるケースは少ないです。

そのため、買手企業のビジネスについても理解を深めた上で、こちらから提案をしていくことで初めて関心を示して貰えます。そして、事業承継型の会社の買収をする買手企業と、スタートアップの買収に関心を示す買手企業はまったく別であることが多く、弊社はCVC事業部との連携なども通じて、スタートアップのM&Aに関心のある買手企業を豊富に抱えていることも強みになっています。

強み②:スタートアップM&Aの複雑なスキームにも対応できる

スタートアップは創業期にエンジェル投資家と言われる個人から資金調達し、その後にVCなどのプロの投資家から資金調達をしていることが多く、利害関係者は多岐にわたり、契約も[投資契約書・株主間契約・分配合意書・その他付帯契約など]ラウンドごとに複数の契約が存在し、株式も[普通株式・新株予約権・新株予約権付転換社債・優先株式などなど]ラウンドごとに様々なスキームで資金調達をしています。

このような過去の資本政策からなる複数のステークホルダーたちに対して、様々なスキームを提案して折り合いを付けていけるアドバイザーはほとんどいないです、弊社でもまだ対応できるアドバイザーは一部のみですが、この複雑なスキームに対応できることは、確実に強みになっています。

弱み:アドバイザーが少ない

これから日本にスタートアップのM&Aを浸透させていくには1件でも多くの事例を積み上げていかなければなりません。

それには、弊社自身ももっとスタートアップのM&Aに明るいアドバイザーを輩出していかなければならないのですが、まだまだ人数が少ないです。

なので、まだサービスを提供しきれていない会社がたくさんあります。

そもそも競合が少ない

競合優位性や強みを解説していく中で、けっこう難しそうだなって感じた方も多いと思います。

昔よりは増えていますが、スタートアップのM&Aはまだ黎明期だと思っているので、難しいですし、いまは中小企業の事業承継の方が儲かると思います。なので、そもそもいま競合がほとんど居ないです。

だれかがやらないといけない

これからの日本を良くしていくためには、多少事業承継型のM&Aより儲からなかったり、難しかったりしてもだれかがやらないといけません。

弊社では、そんなスタートアップM&Aを一緒に盛り上げてくれる有志ある方を心よりお待ちしております。

こちらを読むとより理解が深まります。

この記事が気に入ったらサポートをしてみませんか?