【住宅ローン金利】固定金利派が伝えない5つの真実!これを見て固定金利を選ぶなら、もう私は何も言わない!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

固定金利を勧める自称専門家が絶対に伝えない5つの真実

というテーマを解説していきます。

この記事は下記のどれかにあてはまる方にぜひ読んでいただきたいです。

・住宅ローンを初めて借りる人

・住宅ローンを借りている人

・変動金利or固定金利で悩んでいる人

この記事を読んでいただくと、

変動金利or固定金利で悩むことがなくなります。

そして

固定金利を勧める自称専門家の主張が間違っていることがわかります。

ぜひ最後までご覧ください。

固定金利を勧める自称専門家が伝えない5つの真実

真実① 変動金利と固定金利の総利息額の差を伝えない

固定金利を勧める自称専門家は、

「変動金利はいずれ上昇する」

「固定金利にすればこの先の金利上昇リスクはない」

という意見をよく言います。

住宅ローンで1番に考えるべきは

総利息額です。

住宅ローンの専門家であるならば、変動金利or固定金利それぞれの総利息額がいくらになるのか

それを、お客様に提示する必要があります。

しかし、自称専門家はシミュレーションを提示せず、

総利息額にいくらの差があるかを

お客様に伝えないことがあります。

あなたが住宅ローンの金利について考えるときは、

総利息額を意識していただきたいです。

こちらをご覧ください。

固定金利1.3%、変動金利0.5%で、それぞれ推移したとします。

この場合、総利息額はどれくらいの差がつくでしょうか?

結果はこちらです。

住宅ローンは元金と利息で構成されています。

元金は、変動金利でも固定金利でも変わりません。

変わるのは利息額です。

固定金利の総利息額は、980万です。

これに対し、

変動金利の総利息額は、361万です。

利息額だけを比較してみました。

なんと差額は、

619万となりました。

自称専門家は、この総利息額の差をそもそも伝えないですが、

中には、お客様からの指摘に対してこういう発言をする人もいます。

「600万の差はありますが、保険代と考えましょう」

この発言は、自称ファイナンシャルプランナーに多いです。

「変動金利と固定金利の総利息額の差額は、

保険代だと思えばいいじゃないですか。」

こう言ってきます。

考えてみてください。

600万もの大金を保険だと思えますか?

600万を貯金しようとすると、いったい何年かかるでしょう。

現状、日本人の平均手取り月収は27万です。

平均手取り月収の10%である27,000円を、

毎月貯金し続けたとしましょう。

1年間で32万円、

3年間で96万円、

貯めることができます。

先ほど、

「変動金利と固定金利の総利息額の差は600万」

とお伝えしました。

日本人の平均手取り月収額の10%を貯め続けると・・・

600万貯めるためには

なんと18年かかります。

18年もかけて貯める600万を保険代だと言い切ってしまう

自称ファイナンシャルプランナーの意見は果たしていかがでしょうか。

本当にお客様の事を考えてアドバイスしているのでしょうか。

ぜひそこについてしっかりと考えて話を聞いてみましょう。

真実② 変動金利が上昇しても変動金利の方が得である

こちらは2021年からの変動金利と固定金利の推移です。

一目瞭然ですが、固定金利は近頃上昇しています。

しかし、変動金利は一切変わっていません。

この事実を理解して、以降の説明を読んでください。

変動金利がこの先上昇すると怖い、そう思ってしまうのは当然です。

そこに自称ファイナンシャルプランナーが

「だったら固定金利にしましょう」と持ち掛けます。

ここでしっかり考えていただきたいのですが、

変動金利がこの先上昇したとして、本当に損なのでしょうか?

本当に固定金利を選んでおいた方が得になるのでしょうか?

先ほど「住宅ローンでは総利息額を考えましょう!」とお伝えしました。

変動金利がこの先、上昇した場合の総利息額を一緒に考えてみましょう。

本当に固定金利を選ぶより変動金利を選んだほうが、

総利息額は増えてしまうのでしょうか。

これから3つのパターンでシミュレーションをします。

どのパターンでも変動金利が上昇していきますので、

それぞれ総利息額が最終的にどうなるか予想してみてください。

1つ目のパターンです。

変動金利が10年目に1.0%に上昇する場合、総利息額はどうなるでしょうか。

2つ目は、10年ごとに金利が0.5%上昇し、

20年目に固定金利を変動金利が追い抜いてしまいます。

この場合の最終的な総利息額はどうなるでしょう。

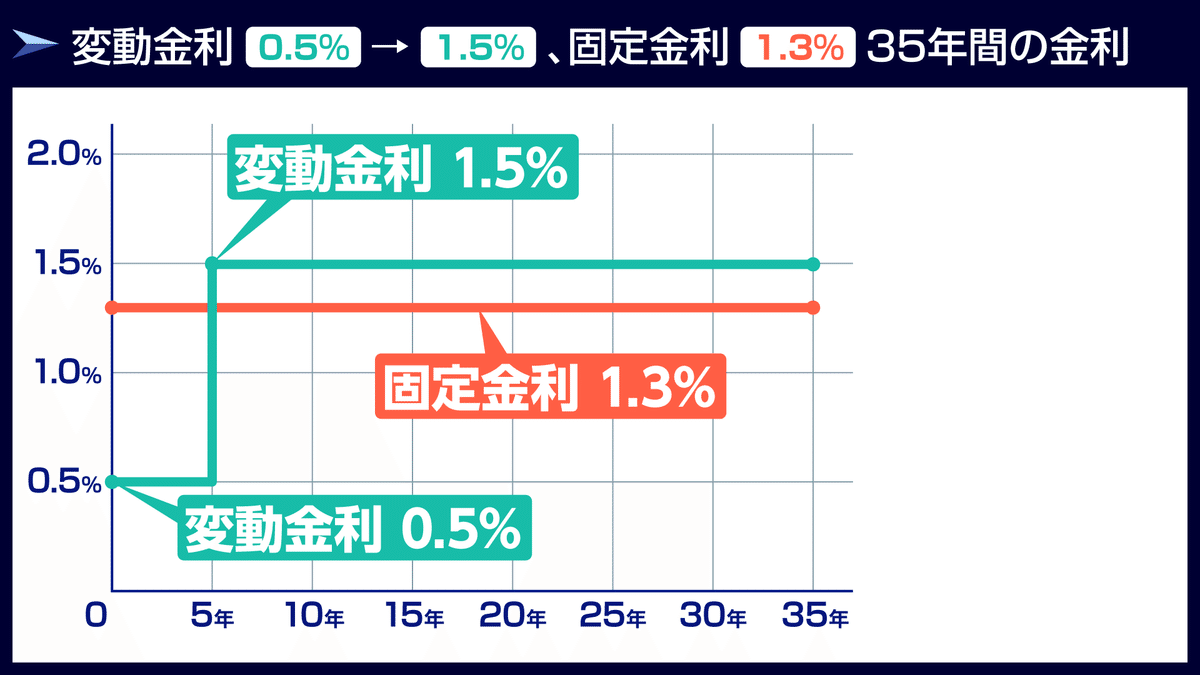

3つ目は一番重要なパターンです。

変動金利0.5%でスタートし、

5年後に1.5%に上昇して固定金利を追い抜いてしまう場合、

最終的な変動金利と固定金利の総利息額はどうなるでしょうか。

多くの方は、このようなケースでは最初から固定金利を選ぶべきと考えるでしょう。

本当にそうでしょうか。

答えを見ていきましょう。

1つ目の答えはこちらです。

10年後に変動金利が0.5%上昇し、1.0%になったとしても、

変動金利を選んでいた方が固定金利の総利息額より424万も少ないです。

2問目です。

10年ごとに変動金利が0.5%上昇していき、20年目に固定金利を追い抜く場合、

こちらも変動金利を選んだ方が、固定金利の総利息額よりも351万少ないです。

重要な3問目です。

5年後にいきなり変動金利が1.0%上昇して固定金利を追い抜いた場合、

こちらも変動金利を選んでいた方が、46万も総利息額は少なくなりました。

変動金利がこの先、上昇した場合、

3パターンすべてにおいて

「変動金利を選んでいた方がお得」であるとお分かりいただけたと思います。

変動金利がこの先上昇する、といった単純な理由だけで

固定金利を選ばないようにしましょう。

真実③ 最初の10年で半分の利息額を払うことを伝えない

要は、元金と利息の仕組みをしっかりお客様に伝えないということです。

先ほどお話したとおり、変動金利を選んだ5年後に変動金利が固定金利を追い抜いたとしても、

最終的な総利息額は変動金利の方が少ないです。

なぜこうなるのでしょうか。

この仕組みについて解説していきましょう。

なぜかというと

住宅ローンは

最初の10年間で総利息額の半分を払う仕組み

になっているからです。

こちらをご覧ください。

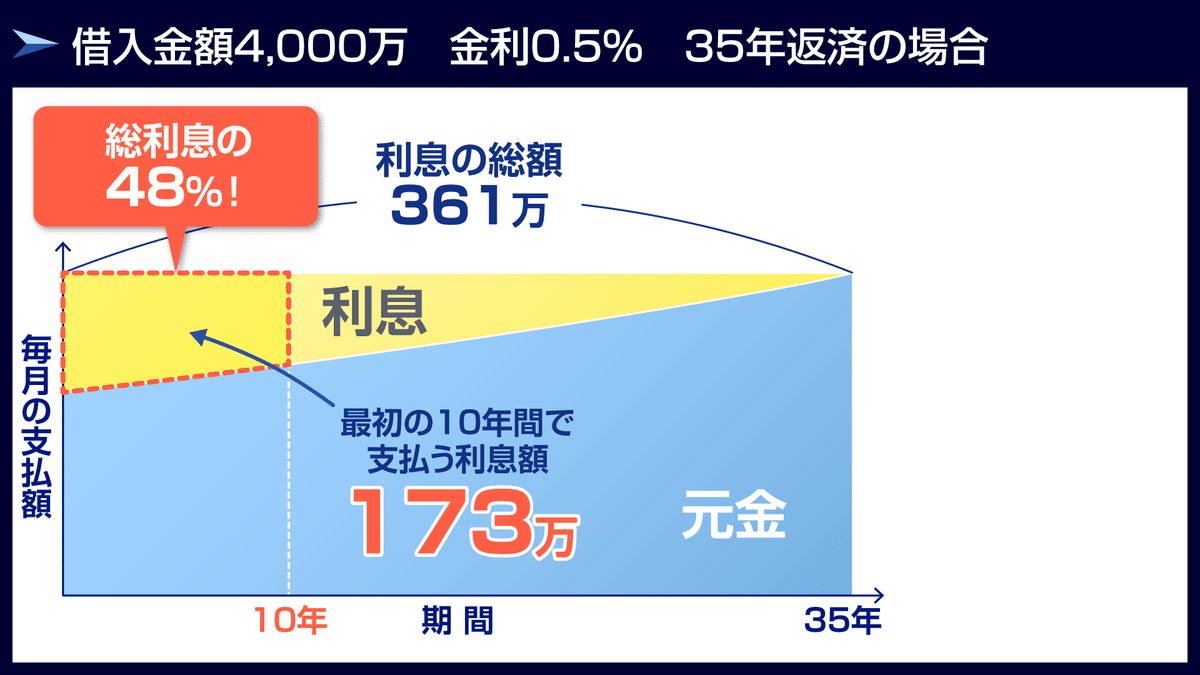

借入金額3,000万、金利0.5%、借入期間35年で借りたとします。

3,000万借りると、35年間で270万の総利息額を払う必要があります。

そして最初の10年で払う利息額は・・・130万です。

なんと総利息額の約半分である48%を占めます。

したがって、

住宅ローンは最初の10年間で

半分の利息を払う仕組みになっているということになります。

これは住宅ローンの借入金額がいくらでも同様です。

4,000万借りた場合も同じ仕組みです。

4,000万の住宅ローンの総利息額は361万です。

最初の10年で払う利息額は、

総利息額の48%である173万です。

先ほどと同じ比率ですね。

住宅ローンはいくら借りても最初の10年で半分の利息を払う仕組み

ということがわかっていただけたでしょうか。

ここで明確に申し上げておきます。

住宅ローンは

最初の5年から10年までにかけて勝負になります。

ここまでを低い金利で借りることができれば、

10年目に金利が上昇したとしても、たいした影響はありません。

何とでもなります。

固定金利を勧める自称専門家はこの事実を伝えません。

最初の10年がどれだけ肝になるかについてもう少し説明します。

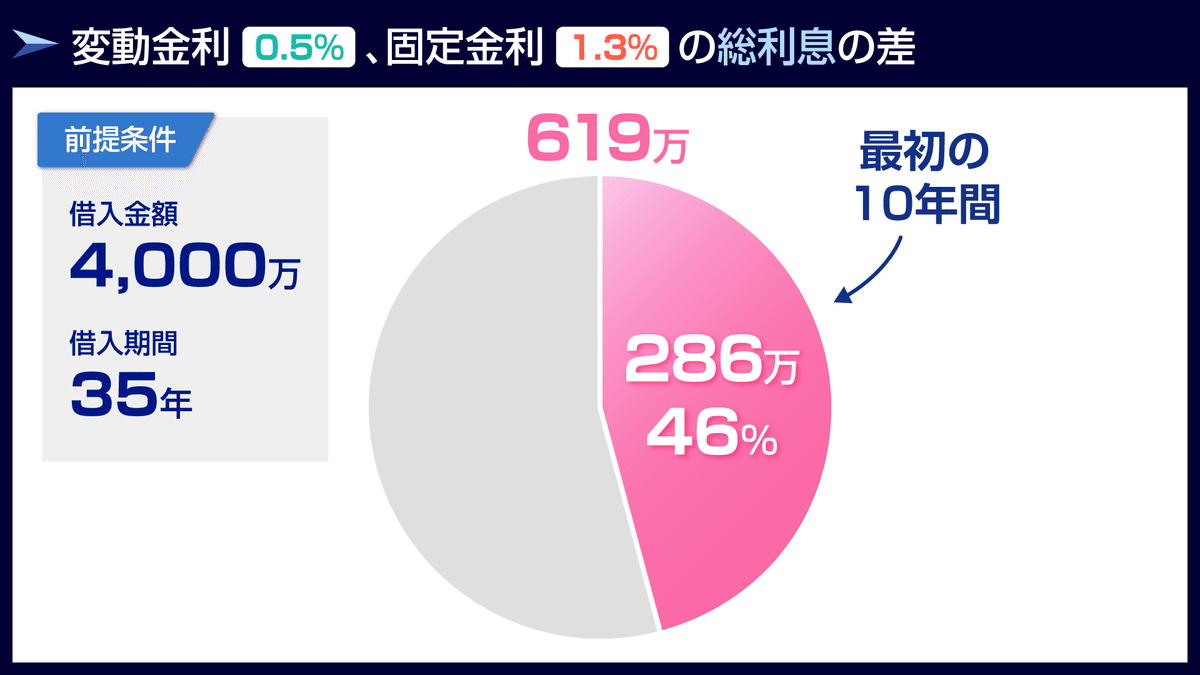

固定金利1.3%、変動金利0.5%で完済まで推移した場合、

元金と利息はこのようになりましたね。

そして総利息額の差は約600万です。

ここまでは、理解していただけたと思います。

ここからです。

35年全体で619万の差が出るのですが、

最初の10年で286万、なんと46%もの差が生まれています。

最初の10年がどれだけ重要か理解していただけたでしょうか。

真実④ 変動金利の金利上昇時の対策を伝えない

変動金利を怖がるお客様に対して、安直に固定金利を勧める人は

ダメな自称専門家です。

変動金利が上昇した際には適切な対応策があります。

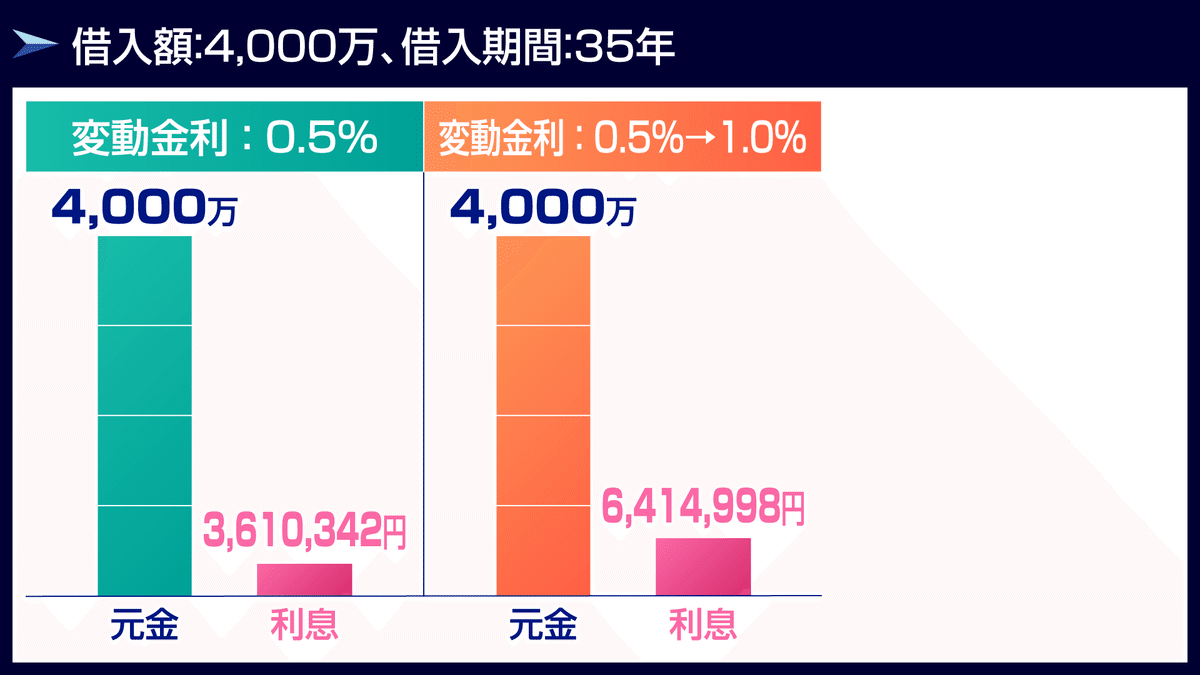

変動金利を選んで5年後に0.5%上昇した場合で考えていきましょう。

元金と利息額はこういう形となりました。

総利息額は361万から641万に増えてしまいます。

当然毎月の返済額も増えてしまいますので、見てみましょう。

変動金利0.5%の毎月の返済額は103,834円です。

変動金利が上昇しなければ、完済までこの金額で推移します。

金利が上昇した場合、毎月の返済額は111,625円となります。

差額は毎月7,791円多くなるということになりました。

こうなってしまったとき何をするかというと、

繰上げ返済です。

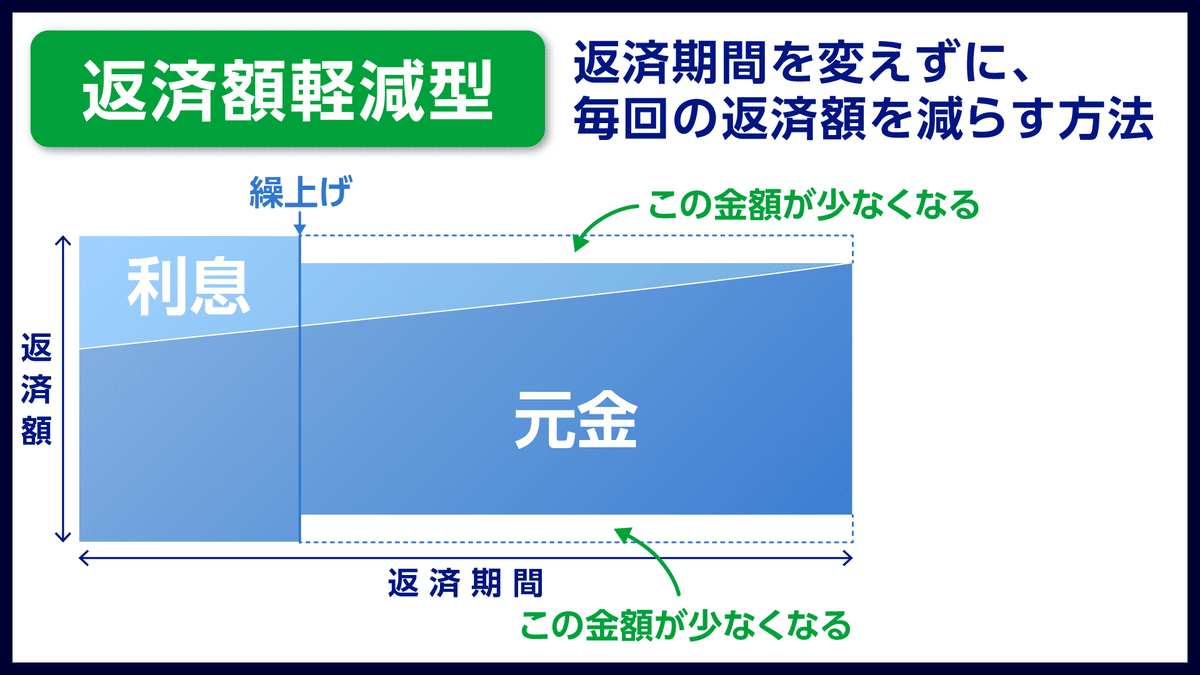

繰上げ返済について簡単に解説しておきます。

変動金利を選んで金利が上昇したとき、

「返済額軽減型」という繰上げ返済の手法を用います。

こちらをご覧ください。

横軸は返済期間、縦軸が毎月の返済額です。

金利が上昇したタイミングで繰上げ返済します。

繰上げ返済する資金を下の緑のライン、元金部分に充当します。

そうすることで、上の緑のラインの利息を払う必要がなくなります。

結果、図のように毎月の返済額が少なくなります。

もう一度言います。

繰上げ返済したいタイミングで、資金を元金に充当します。

すると元金に乗っていた利息額を払わなくてよくなります。

これにより、毎月の返済額をぐっと減らすことができます。

毎月の返済額がこのように増えました。

図のピンク部分をなくしたいですよね。

なくすためには、2,422,401円を繰上げ返済してください。

この金額を繰上げ返済すれば、今までと同じ返済額にすることができます。

数字でも押さえておきましょう。

金利0.5%⇒5年目の借入残高34,705,125円です。

この時の返済額は103,834円です。

金利1.0%に上昇⇒毎月の返済額は111,625円になります。

この返済額を少なくするために借入残高の元金を減らします。

242万を繰上げ返済し、5年目の借入残高を32,282,724円にすれば

毎月の返済額は103,834円になります。

今までと同じ毎月の返済額となりました。

このように、変動金利を選んで金利が上昇してしまったとしても

適切に繰上げ返済すれば、

今までと同じ返済額を保つことができます。

勘違いする人がいるのですが、

この繰上げ返済で使用した242万は

当初の計画になかった資金を流用したわけではありません。

いずれ払うことになる元金を前倒しで払っただけですので

総返済額は増えません。

ここを勘違いしないように気を付けてください。

真実⑤ 金利、景気、収入の関係の公式を伝えない

金利は独立した存在ではありません。

変動金利は景気や収入と密接に結びついています。

金利と景気と収入の関係性について、この公式をしっかり覚えておいてください。

金利が上昇するとき、下降するとき、それぞれ景気と収入はどうなっているでしょうか。

この一覧表を覚えておいてください。

変動金利が上がるときは好景気の時です。そしてインフレの状態で、収入は増えます。

こういう状況のときに政府は政策金利を上げる動きをします。

逆に変動金利が下がるときは、不景気でデフレで収入が減る傾向にあるときです。

政府はこの状況を改善するために政策金利を下げます。

例えば、収入が一定もしくは下がり続けているときに

変動金利だけが上昇する、という状況はないです。

こちらをご覧ください。

アメリカと日本の賃金比較です。

過去30年の賃金平均値を表しています。

一目瞭然ですが、アメリカは30年間賃金が上昇しています。

これに対して日本は過去30年ずっと一定です。

日本の賃金は一切上昇していません。

ご自身、そして周囲の賃金はいかがでしょうか。

一度考えてみてください。

賃金と金利と景気は密接に結びついています。

つまり、

日本の賃金が上がっていない状態で変動金利は上がりません。

もう一度言います。

あなたの賃金が上昇しないうちに

変動金利だけ上昇することは無いです。

もっというと、

変動金利が上昇したときには、あなたの賃金も上昇していますので

実質的な負担はありません。

変動金利が上昇しても大丈夫です。

安心してください。

ここ何か月かで固定金利は上昇しています。

しかし、変動金利は上昇していません。

変動金利はこの先10年は上昇しないでしょう。

以上、固定金利をすすめる自称専門家が主張する5つのことでした。

こちらの内容以外で、ぜひ見ていただきたいのが私の過去記事です。

固定金利をすすめる自称専門家は、

固定金利の方が「返済中の金利上昇リスクがない」、「返済計画を立てやすい」、「変動金利はいずれ上昇するから」と何度も言ってきます。

これらの主張にすべて反論しています。

ぜひご覧ください。

まとめ

今回は以上となります。

最後に簡単にまとめをしておきましょう。

住宅ローンで変動金利or固定金利を悩む方はたくさんいます。

悩んでいる人に対して知識のない自称専門家や自称ファイナンシャルプランナーは固定金利をすすめてくることがあります。

ただ、このおすすめは間違っていることがとても多いです。

今回は、あなたに理解していただきたい5つのことを解説してきました。

1つ目 変動金利との総利息額の差を伝えない

住宅ローンで考えるべきは総利息額です。

固定金利を選ぶと、変動金利よりも多額の利息額を払うことになります。

自称専門家はこの多額の総利息額について事前に伝えないことがあります。

また、お客様から利息の差額について指摘されたとしても

「保険代だと考えましょう」という主張をします。

数百万もの差額を保険として理解する、というアドバイスは変です。

自称ファイナンシャルプランナーなどは、口を開けば「保険代と考えましょう」といいますが、

あなたは絶対騙されないでください。

その保険代は本当に必要でしょうか、払いすぎではないでしょうか。

2つ目 変動金利が上昇しても変動金利の方が得である

3パターンご紹介しましたが、一番理解いただきたかったのがこちらです。

5年後に変動金利が1.0%上昇したパターンです。

一見、変動金利で損をしそうに見えてしまうこのような状況でも、

このように、利息額は変動金利を選んだ方が少なくなります。

この事実を自称専門家は言わないことが多いです。

変動金利がこの先、上昇したとしても、

変動金利の方が総利息額は少なくなります。

3つ目 最初の10年で半分の利息額を払うことを伝えない

3,000万借りた場合、最初の10年で48%の利息額を払うことになります。

4,000万借りた場合でも同様です。

住宅ローンは最初の10年で

総利息額の半分を払う仕組みになっているということです。

4つ目 変動金利の金利上昇時の対策を伝えない

変動金利は上昇した際に適切な対応を取れば

1円も損をすることなく

完済を迎えることができます。

この対応策を自称専門家は隠すことがあります。

変動金利の上昇を怖がる必要はありません。

5つ目 金利、景気、収入の関係の公式を伝えない

変動金利だけ上昇した状態で、賃金が下がりかつ不景気ということは無いです。

こちらの一覧表を覚えておいてください。

この知識がない人が、変動金利の上昇に怯える人たちです。

この機会に頭に入れておき、変動金利の上昇程度で動揺しないようにしましょう。

今回は以上です。

固定金利をすすめる自称専門家がひた隠しにする5つの真実というテーマで

解説してきました。

5つの真実をお客様に伝えたうえで、固定金利をすすめる専門家は本物だと思います。

固定金利をすすめるのは自由ですが、この5つの真実を説明せずにすすめる専門家は偽物です。

日本には自称専門家が大量にいます。

あなたには騙されてほしくありません。

もし固定金利をすすめる人が現れたら、この5つの真実を説明するかどうか、そこを判断基準にしてください。

残念ながらYouTubeにも自称ファイナンシャルプランナーたちが固定金利をすすめる動画をたくさん出しています。

すべての意見が間違っています。

騙されないためにも、自分の頭で一度考えてから

変動金利か?固定金利か?

しっかり検討して決断してください。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。