【住宅ローン金利】固定金利をすすめる自称専門家の主張TOP3

この記事のターゲット

・これから住宅ローンを借りる人

・住宅ローンの借り換えを検討している人

・変動金利にするか、固定金利にするかで迷っている人

この記事を読んでわかること、メリット

・変動金利にするか、固定金利にするか迷わなくなる

・固定金利の主張や根拠がおかしいことが理解できるようになる

私は、住宅ローンの金利では一貫して変動金利をおすすめしていますが、中には固定金利を勧める人もいます。

今回は自称専門家が「固定金利をおすすめする理由TOP3」を紹介すると共に、それらの意見に反論していきます!

固定金利を勧める人が伝えていない4つのこと

固定金利を勧める人が、あえて伝えていないことは、

・総利息額の差

・はじめの10年と支払い利息の関係

・もしも金利が上昇してしまった時の対策

・金利、景気、収入の関係性

ですが、これらについて詳しく見ていきましょう。

①総利息額の差を伝えていない

固定金利を勧めている人は、「変動金利との総利息額の差額」を正直に伝えていません。

仮の話ですが、4,000万円の借り入れで変動金利が完済まで金利0.5%のまま変わらないとした場合、固定金利1.3%と変動金利0.5%の総利息額の差は以下の通りになります。

差額は、約620万にもなります。

これは仮の話なので、変動金利が金利0.5%から上昇することも十分に考えられます。

そうだとしても、固定金利との間にあるこの差額について、どう思うのかということです。

後程、変動金利が上がった場合のシミュレーションもしていきますが、変動金利がこの先上昇したとしても、そんなに簡単に総利息額は縮まりません。

固定金利を勧める人は、差額について、あえて伝えていないという見方もできます。

②「はじめの10年」と「支払い利息」の関係

返済額は、はじめの段階では利息の割合が大きいことが分かります。

先程も挙げたように、変動金利と固定金利では619万円の差額が生まれるとすると、最初の10年間で46%、つまり286万円の差が生まれているのです。

返済開始の当初の10年間がいかに大切か、ご理解頂けたと思います。

③もしも金利が上昇してしまった時の対策

固定金利を勧める自称専門家は、金利が将来的に上昇してしまった時の対応策があるにもかかわらず、あえて伝えずにいることが多いです。

例えば、はじめ金利0.5%だったものの、返済開始から5年後に金利が1.0%に上昇してしまったとします。

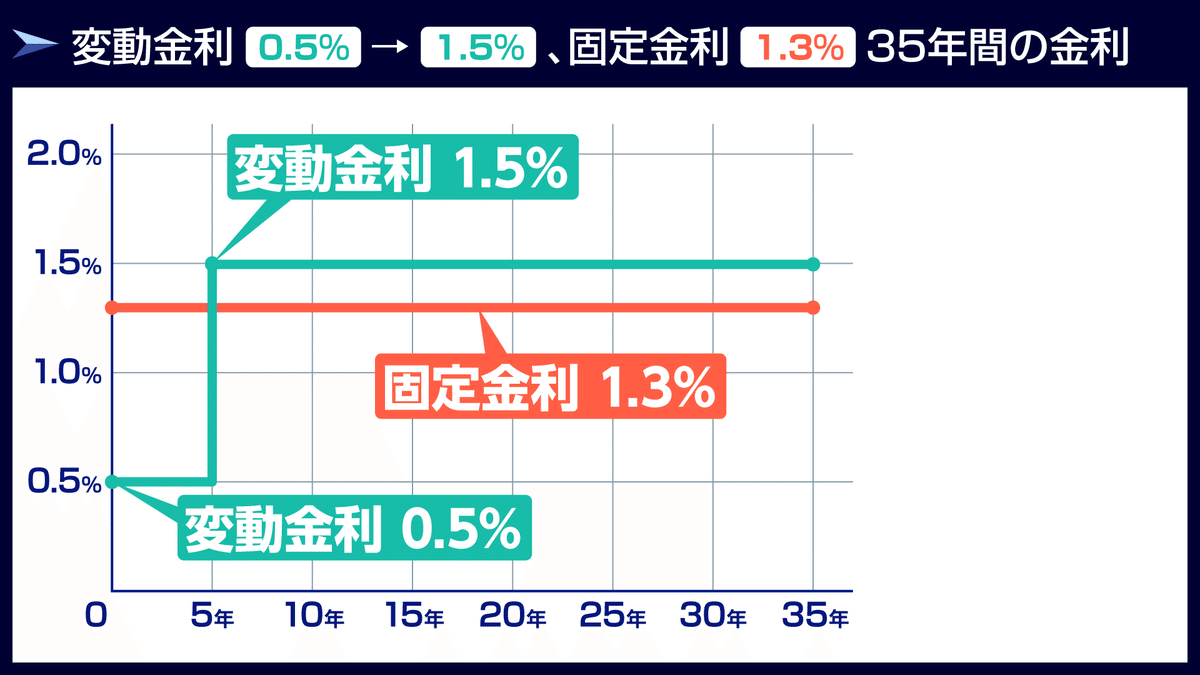

総利息額が増えることになりますので、毎月の返済額が上がることを懸念する人が後を絶ちません。

つまり1月あたり7,791円増額となってしまいますが、月々の支払い額の上昇を避けるための解決策として「繰り上げ返済」があります。

繰上げ返済をすれば、利息をカットできます。

そのため、同じ返済額での返済が続けられます。

金利が上がった時に、2,422,401円を元金にあてることで、ピンク色の部分をカットできます。

金利が上昇したとしても、金利が上昇したタイミングで繰り上げ返済を適切に行うことで、月々の返済額も、総返済額も当初の予定から変わらずに続けられるのです。

④金利、景気、収入の関係性

変動金利だけが独立した動きをしているのではなく、景気や収入に密接に結びついています。

変動金利が上昇する時は好景気の時、つまり収入も増えている時ですが、反対に変動金利が下がる時は不景気、収入が減少している時です。

要は、収入だけが減っている状態で変動金利ばかりが上昇、返済で苦労する事態は起こらないのです。

日本とアメリカの賃金推移を見るとわかるように、ここ30年、日本は賃金の大きな変化はありません。

賃金が上がらない状態で、変動金利ばかりが上がるなんてことは起こり得ないのです。

変動金利と景気と収入には一連の流れがありますが、このことを伝えずに、ただただ固定金利を勧める自称専門家もいます。

ホント、騙されないように気をつけましょう!

【まとめ】固定金利を勧められた時に考えるべきこと

あなたがこの先、固定金利を勧められた時は、上記4つを説明してくれたかどうかを見極めてください。

実際の所、「4つのポイントを伝えた上で、固定金利を勧めつつ、金利タイプの相談に乗っている人はほとんどいない」といっても過言ではありません。

要は、ニセモノの自称専門家ばかりなのです。

自称専門家が固定金利をススメル理由 TOP3

自称専門家を名乗る人が、住宅ローンで固定金利を勧める際に根拠・理由として伝えるものを紹介していきます。

この主張をしてきたら超危険です。

【3位】固定金利は、返済中の金利上昇リスクがない

固定金利にした場合は契約以降に金利が上昇することはないのですが、それだけで「固定金利=リスクなし」と判断するのは危険です。

固定金利にも「変動金利と比べて多くの総利息額を支払うリスク」があります。

例えば先程も紹介したように、変動金利0.5%と、固定金利1.3%の利息の差は以下の通りです。

固定金利を勧める人は差額の総利息額について、よく「保険として考えましょう」と口にしますが、保険代として考えるにはこの差額600万円は、あまりにも高額ではありませんか?

600万は、日本の平均手取り月収から見ても、かなり高額ですよね。

保険代の600万円を貯金するために、手取り1割の貯金を続けたとしても18年かかる計算になります。

18年かけないとたまらないお金を保険代として割り切って支払うことができるかどうか、今一度考えてみてください。

【2位】固定金利は、返済額が一定だから返済計画が立てやすい

「固定金利は毎月の返済額が一定だから、返済計画がたてやすい」と聞きますが、返済計画が立てやすいメリットのためだけに、619万円も多く利息を払うことをどのように考えますか?

また、「返済額が一定」とのことですが、それは固定金利だけのメリットではないことに加え、変動金利の返済額が毎月コロコロ変わるわけではないのです。

固定金利を勧める人たちは、金利が上昇した時の対応策を伝えないことに加え、変動金利の動きを伝えない点も問題です。

もしも金利が上昇しても、返済額軽減型で繰り上げ返済をすることで、元金にのっていた部分の利息をカットできるため、それ以降の返済額が変わることがありません。

そもそも変動金利でも、返済額がコロコロ変わらないことについては以下の表をみると一目瞭然です。

変動金利でも毎月の金利の変化なんてものはそもそもないので、「固定金利は月々の返済額が一定だが、変動金利は毎月返済額が異なる」という前提条件が崩れるのです。

変動金利で毎月返済している人に、返済計画について聞くと、「全然大変ではない、変わらない額を返済している」と答えるはずです。

【1位】変動金利はいずれ上昇する

変動金利は、いずれ上昇するものであり「金利上昇=悪」ではありません。

むしろ今後のことを考えると、上昇してもらわないと困るといった方が正しいかもしれません。

金利が上昇してもらわないと困る理由としては、変動金利と景気・収入は密接に結びついているからです。

つまり、金利が低いままだと景気も悪いまま、つまりあなたの収入も低空飛行ということです。

あなたは、日本の景気が悪いまま、低収入のままで本当にいいと思っていますか?

「変動金利が上がらなくていい」と言っている人は、つまり「日本の景気が悪いままであってほしい」「今後収入が上がらなくてもいい」と言っているのと変わりません。

今後の収入や日本経済の発展を考えるのであれば「金利が低いまま続いてくれたら嬉しい」とは言えなくなるはずです。

金利がいずれ上昇した場合、固定金利を選んでいた場合と比べて変動金利の総返済額が多くなってしまうのかというとそうではありません。

それでもまだ心配な人のために、シミュレーションをしてみましょう。

【シミュレーション】変動金利の上昇3パターン

変動金利0.5%が10年後に1.0%に上昇

変動金利が10年目に1.0%に上昇したとしても、400万円以上お得と言えます。

変動金利0.5%→10年後に1.0%→20年目に金利1.5%

20年目で固定金利を超えてしまった場合の金利でも、まだ変動金利の方が総利息額が少ないと言えます。

変動金利0.5%→5年後に1.5%に急上昇

「変動金利に設定した直後に金利が急上昇してしまう」という、固定金利を勧める人の多くが想定するシチュエーションですが、この状況でもなお、固定金利よりも変動金利の方が45万円以上も少なくすみます。

したがって、変動金利がいずれ急上昇したとしても、現時点では変動金利を選んでいた方がお得であることが考えられます。

まとめ

自称専門家で固定金利を勧める人もいますが、根拠も理由も甘く、全て間違っていると言えます。

固定金利は返済中の金利上昇リスクはないと言いますが、固定金利にも「変動金利と比べて多くの総利息額を払う」リスクがあります。

にもかかわらず、変動金利ばかりリスクがあるように考えるのはおかしい上に、総利息額の差額が600万円以上になることも十分考えられます。

「保険」と考えるには高すぎる金額、高い総利息額を払うことになります。

固定金利の場合は毎月の返済額が一定だから返済計画が立てやすいという主張については、変動金利はほぼ一定であり、変動金利は向こう10年上がらないと考えられます。

変動金利を選んだにしても毎月金利が乱高下することはまずありませんし、繰り上げ返済で毎月の返済額を一定にする方法もあります。

・変動金利はいずれ上昇するという意見については、あながち間違いではありません。

いま日本の賃金は過去30年もの間、一定であることに加え、賃金が増えない状況で金利のみが独り歩きをして急上昇するなんてことはありえません。

先程シミュレーションした結果からも分かるように、いずれ、将来的に金利が上昇するにしても、変動金利を選んでいた方が固定金利よりも総利息額は少なくてすみます。

正直なところ、お金の専門家といわれるファイナンシャルプランナーは、住宅ローンの専門家というわけではありません。

ファイナンシャルプランナーと言えども、住宅ローンに関して言えば絶対に正しい主張をしているとは限りませんので、「ファイナンシャルプランナーが言っているから」と鵜呑みにしないようにしてください。

今回の記事を元に、自分で変動金利がいいか、固定金利がいいかしっかり検討して決断してください!

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。