【住宅ローン借り過ぎ】破綻者の共通点を徹底解説!借り過ぎが住宅ローン破綻を招く!借り過ぎる人が理解していないこととは?借り過ぎる人の特徴とは?

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

【住宅ローン】なぜ借りすぎてしまうのか?

この記事は、

これから住宅を購入して住宅ローンを組む人

にぜひ読んでいただきたいです。

この記事を読んでいただくと、

住宅ローンを

・借りすぎてしまう人や返済で苦労する人の特徴がわかります

・借りるときに気を付けるポイントが理解できます。

上記を学ぶことで、住宅ローンで失敗する心配がなくなります。

ぜひ最後までご覧ください。

1.質問

早速ですが、質問です。

住宅ローン、なぜ借りすぎてしまうのでしょうか?

どうして毎年一定数の人が住宅ローンで破綻してしまうのでしょうか。

2.借りすぎとは?

そもそも「借りすぎ」とは何か、定義を確認しておきましょう。

それは返済比率30%以上で住宅ローンを組むこと、

と私は定義しています。

返済比率の公式は、住宅ローン返済額÷収入です。

毎月得ている給与のうち、住宅ローンの返済が何%を占めるのか、

これを返済比率といいます。

この返済比率は25%くらいが理想値ですが、

25%以上になったとしても、30%未満に抑えてください。

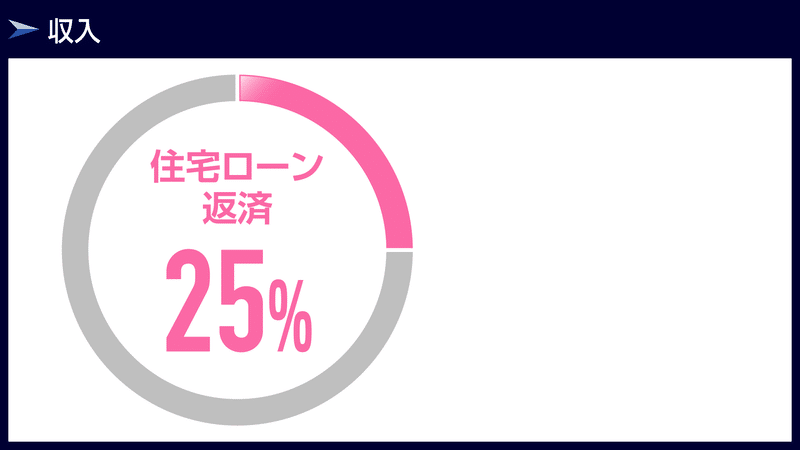

わかりやすく円グラフにするとこうなります。

収入が円の100%を表しています。

つまり、年収500万の人は100%=500万となります。

このうち、住宅ローンの返済が何%を占めているのか。

理想の25%は1/4ですから、図のピンク部分に収まります。

この状態であれば、住宅ローンの返済に苦しむこともないでしょう。

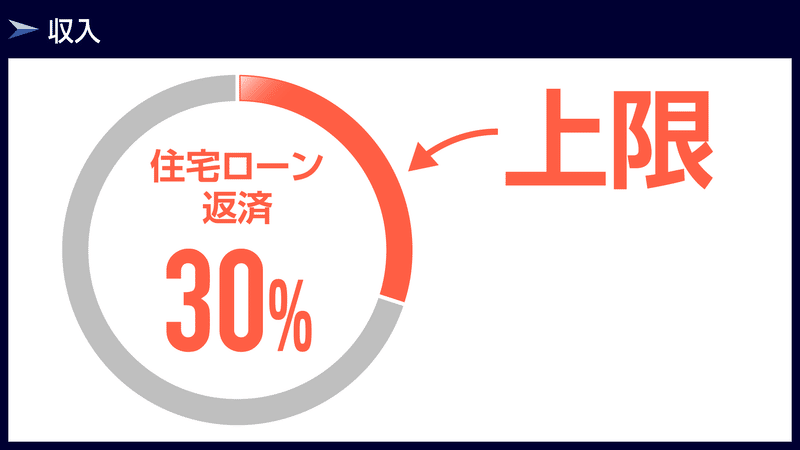

ただし、25%が厳しいとしても

30%の上限は超えないようにしましょう。

30%となると全体収入の1/3です。

住宅ローン破綻する人は

返済比率30%以上

で借りている人がほとんどです。

住宅ローンは、

返済比率30%を超えたとき、

「借りすぎ」の状態と言えるでしょう。

何度も申し上げますが、

理想は返済比率25%以内

に収めることです。

25%を超えても

返済比率30%以内には収めましょう。

借りすぎの定義について知識があるかないかで、

物件を探すときに

雲泥の差が生まれます。

この記事を読んでいただいた方は

返済比率をしっかり頭に入れておきましょう。

参考までに、年収ごとの返済比率を上げておきます。

ご自身の年収の部分をよく確認しておきましょう。

年収500万の場合、

理想は、返済比率25%⇒毎月104,000円の返済額です。

ここを超えたとしても、

返済比率30%⇒毎月125,000円の返済額は超えないように、住宅ローンを組む必要があります。

3.原因

ここからは、住宅ローンで借りすぎてしまう人の原因をお伝えします。

住宅購入には

正しい順序があります。

正しい順序と聞いて、何か思い浮かぶでしょうか。

住宅ローンを借りすぎてしまう人は、この正しい順序を理解していないため

最初の一歩から間違った行動をします。

何かというと、

いきなり物件を探し始めることです。

住宅の購入を検討する

⇒すぐに住宅情報サイトで物件情報を何件もみていく、といった行動をとってしまいます。

少し見るだけなら問題ありませんが、

真剣に細かいところまで見比べて

何件も内覧して、

物件を決めにかかる人もいる。

こういう行動をとってしまう方は、住宅ローンを借りすぎてしまう人です。

なぜ物件探しから始めると、

住宅ローンを借りすぎてしまう物件を

選んでしまうのでしょうか?

住宅を探すときは

物件価格の上限を決めてから

動き出す必要がありますが、

借りすぎる人は

物件価格の上限を決めずに

動き出してしまいます。

住宅を見比べ始めると、

住宅それぞれの細かい良し悪しが気になってきて、

全てを解消できる物件がないかと

どんどん高い物件を探すようになります

そして納得できる物件に出会えたとしても、

その物件はかなり高額物件になる可能性が高いです。

何の基準も設定しないまま、ひたすら物件を見比べているので当然ですよね。

そして最終的に相当な金額の物件を購入したいと思ってしまうというわけです。

これが住宅ローンを借りすぎてしまう人の特徴です。

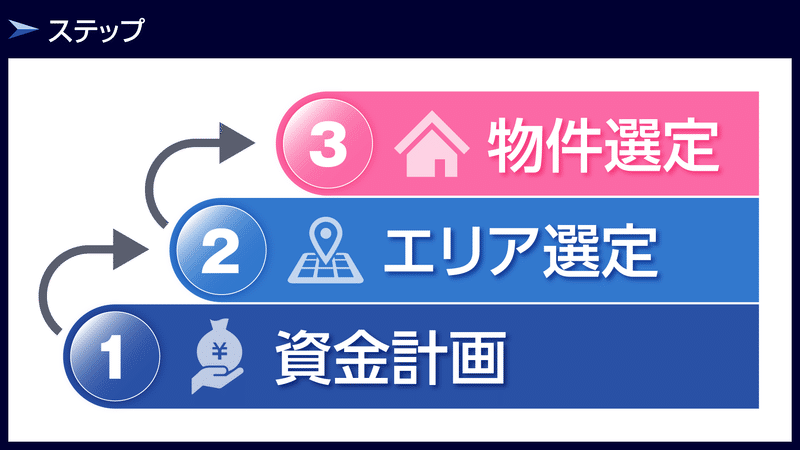

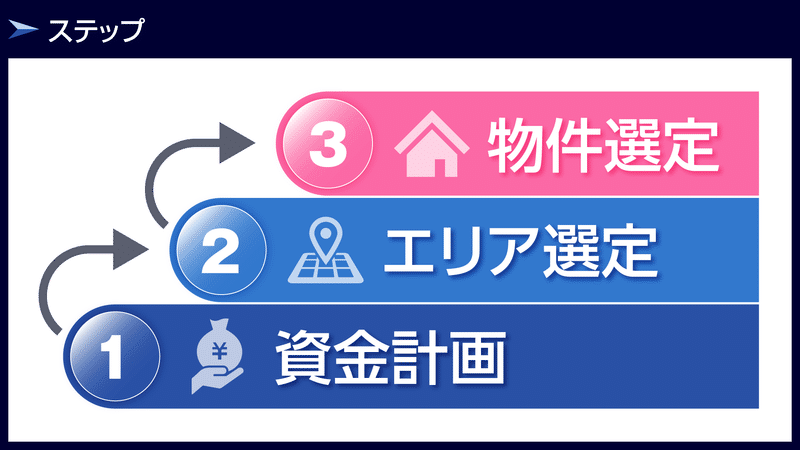

では、住宅購入の正しい順序をお伝えします。

住宅購入の正しい順序は図のステップを踏みます。

1に資金計画、2にエリア選定、そして物件選定です。

これ以外の順序で動くと必ず失敗します。

失敗したと気づいていなくとも、後々失敗に苦しむことになります。

この正しい順序を守って、住宅を購入しましょう。

まず一番先にやるべきことは、

資金計画です。

資金計画ができていないのに

物件選びを始めないでください。

資金計画は、やりすぎというくらい綿密に行いましょう。

そして、資金計画の中で、最初にやるべきことがあります。

親からの援助を確認することです。

住宅を購入することに決めたとき、

まずはご両親に援助のお伺いを立ててみましょう。

ご両親があなたのために、住宅購入資金を用意しているかもしれません。

ただ、用意をしておられない可能性もあります。

これは聞いてみないとわかりませんので、ぜひ確認してみましょう。

ご両親の資金援助について確認ができたら次に、

自分たちが現金でいくら出すか決めましょう。

住宅購入は物件価格とは別に諸費用もかかります。

諸費用分を現金で出せるのか?

住宅代金の一部である、頭金をいくら現金で出せるのか?

話し合って決めていきましょう。

そして、捻出できるお金について決まってきたら

自分たちが

どこの銀行から、いくら借りられるのか

を確認しましょう。

ここで便利なWEBサービスをご紹介しますので

ぜひ利用してください。

ここまで確認ができると、

住宅購入で

現金で用意できる金額

金融機関から借りられる金額

がわかってきますので、

毎月の返済額を決めていきます。

ここまで資金計画を立てることができれば、

次にどこの地域で購入するかを決めましょう。

最終的に、どういう物件を探すかを決めます。

物件選定の注意点ですが、

物件を探し始める前に

物件価格の上限を設定してください。

この金額以上の物件は見ない!

と明確な上限を決めずに探すと、高い物件を見てしまい、気を取られてしまいます。

4.借りすぎる人の行動とは?

住宅ローンを借りすぎてしまう人は、まず物件探しから始めます。

資金計画を飛ばして物件を選ぶため、

ご自身の適正な借入金額を上回った物件にたどり着いてしまう

そして、なんとか購入したい!と行動に移してしまう、というお話でした。

借りすぎる人の具体的な行動としては、

・ペアローンを組む

・ボーナス返済をする

といった返済方法を利用することで、なんとかして高額物件を手に入れようとします。

ここでお伝えしたいことは

ボーナス返済とペアローンは

やめてくださいということです。

ボーナスは、この先ずっと安定して得られる収入ではありません。

したがって、ボーナス返済を組み込んだ住宅ローンを借りることはやめておきましょう。

ペアローンとは夫と妻それぞれで住宅ローンを借りることです。

しかし、想定外の妊娠・出産などで奥様がなかなか働くことができない環境になってしまう可能性もあります。

したがって、基本的にはペアローンはおすすめできません。

まとめ

今回は以上となります。

最後に簡単にまとめておきましょう。

住宅ローンの「借りすぎ」とは

返済比率30%以上で住宅ローンを組むことです。

理想は25%以内、25%以上でも30%未満に収めてください。

住宅ローンを借りすぎてしまう人は、

住宅購入の正しい順序を理解していません。

こちらが住宅ローン購入の正しい順序です。

借りすぎの人は資金計画を飛ばして、まず物件選定を始めます。

物件を見比べているうちに、より良い物件を探すようになり、

結果、借入が厳しくなる価格の物件が欲しくなります。

そして何とかして購入するために

無理な住宅ローンを組んでしまいます。

無理な住宅ローンとは、

返済比率30%以上の住宅ローンです。

ボーナス返済やペアローンなど様々な制度を駆使して

後で返済に苦労するようなローンを組んでしまいます。

とにかく住宅を購入する際は、

資金計画から始めてください

資金計画は、

まず、親からの援助を確認しましょう。

そして、最初にネットでチェックするサイトは

住宅情報サイトではなく

モゲレコです。

住宅ローンで借りすぎてしまう理由をお伝えしてきましたが、

どんな理由・行動か理解できたでしょうか。

私は「住宅ローンの借りすぎ」だけは避けてほしいと思い

今回の記事を書きました。

住宅ローンは返済比率を頭に入れて

あなたに合った住宅ローンを借りてください。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲレコを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコはかなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。